Nyheter

Varför Nutmeg tog bort Clean tech portföljerna

Nutmeg identifierade tidigare sektorn för ren energi som en mottagare av långsiktiga strukturella förändringar i den globala energimixen. Här förklarar CIO James McManus varför, trots sin tro på investeringstematets livslängd, har förmögenhetsförvaltaren tagit bort Clean tech från portföljerna.

I början av november 2020 investerade vi i ren energiaktier som ett tematiskt tillskott till våra helt riskhanterade portföljer. Tematiska investeringar syftar till att fånga långsiktiga, transformativa krafter som förändrar världen vi lever i, driver innovation och omdefinierar affärsmodeller.

Det finns ett antal långsiktiga strukturella drivkrafter som gör ren energi attraktiv, inklusive den politiska inriktningen för den amerikanska ekonomin och övergången till koldioxidalternativ inom den globala energimixen. Några av dessa förare är bara inställda på att accelerera under det kommande decenniet.

Vi ser fortfarande ren energi som ett attraktivt långsiktigt investeringstema, men under de senaste veckorna har vi blivit oroade över riskerna med att investerare tränger in i clean tech aktier – en risk vi inte längre tror att vi kan ignorera. Som sådan har vi nu tagit bort vårt innehav av ETF:er med ren energi från Nutmeg portföljerna.

Vad har förändrats?

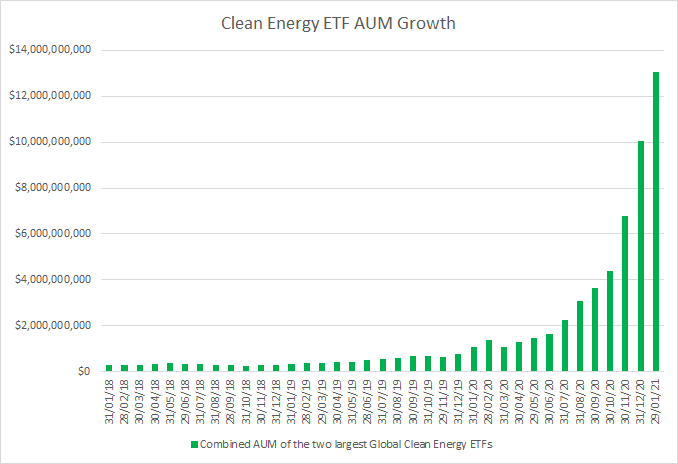

Efter det amerikanska presidentvalet och den efterföljande segern för demokratens senatsval har investeringar i ren energi globalt sett betydande investerarnas intresse. Faktum är att de två största ETF: erna som spårar ren energisektorn har sett deras tillgångar öka med 12 gånger större än året innan. Enligt vår analys har de fått ett svimlande inflöde på 5,7 miljarder dollar enbart under de senaste tre månaderna, den 9 februari.

Källa: Bloomberg, iShares Clean Energy ETF och iShares Clean Energy UCITS ETF (INRG) tillgångar under förvaltning i USD, 31/01/2018 till 29/01/2021

Detta har i sin tur påverkat de underliggande företagen inom ETF: erna, efterfrågan på andelar av ren energi har ökat priserna. Det underliggande indexet, S&P Global Clean Energy index, är huvudsakligen medelstora och småbolag och innehåller för närvarande endast 30 indexinnehav. Med tanke på indexets koncentrerade karaktär och fokus för medelstora företag är likviditetsdynamiken för de underliggande aktierna och flödena associerade med dem av största vikt.

Rekordstor efterfrågan på Clean tech ETF:er som orsakar likviditetsrisker

Med tanke på det stora inflödet som sektorn har sett under de senaste tre månaderna har vi bedömt om blandningen av underliggande tillgångar och fondens storlek nu utgör en koncentrationsrisk för investerare och om denna delsektor nu visar tecken på investerares överflöd och bubbla -likt beteende.

Bedömning av riskbelöningen

Medan Clean Tech i Nutmeg portföljerna är relativt liten är de totala investeringarna i sektorn betydande med tanke på dess koncentrerade natur. Denna betydelse förstärks när investerare använder fondprodukter, som ETF, för att identifiera företag som är kopplade till temat ren energi.

Till exempel visar vår forskning nu att andelen de underliggande företagens rena energi-ETF har ökat markant sedan oktober – med de två största ETF-erna för ren energi som kollektivt äger över 5% av aktierna i de underliggande företagen på hälften av deras innehav. Detta är en betydande ägarnivå för en tematisk ETF-strategi och det innebär att eventuell omvänd investorintresse sannolikt kommer att utöva betydande försäljningstryck på de underliggande aktierna.

Naturligtvis är ETF inte de enda köparna av dessa aktier. Den rena energirevolutionen som utlovats av president Biden har fungerat som en tipppunkt för investerarnas intresse och drivit resultat- och värderingsvärdena för många företag som är kopplade till ren energi till ytterligheter. S&P Index för ren energi har stigit 53,1% sedan början av november och en svindlande 147,5% från startpunkten för ett år sedan. Dessa stigningar i aktiekursen påverkar också företagens värderingsvärden – många företag handlar nu på kraftigt förhöjda nivåer, även när man överväger deras tillväxtpotential.

Även om vi inte skulle kalla den rena energisektorn en ”bubbla”, finns det verkligen bubblaliknande beteenden. Bubblor kännetecknas vanligtvis av kraftiga accelerationer i prestanda, sprudlande beteende som leder till att investerare trängs i en tillgång och en aptit att rabattera ett högt pris idag på löftet om framtida tillväxt. Även om det är svårt att förutsäga när en bubbla kommer att spricka, kan dessa mönster skapa risken att det bara är ytterligare investerares intresse (inte verkligt företagsvärde) som kan driva priserna ännu högre.

Resultatet av vår analys är att vi nu tror att omfattningen av det senaste investerarnas intresse i sektorn i grunden förändrar riskbelöningsekvationen för att investera i detta tema just nu, särskilt med tanke på dess koncentrerade natur.

Investeringshantering är riskhantering

Våra kärnplaceringsprinciper understödjer vårt sätt att hantera våra kunders portföljer, attributen för den investeringsstrategi vi implementerar och hur vi försöker leverera över genomsnittet långsiktig avkastning.

Diversifiering och likviditet är två av våra kärnprinciper och inom ramen för den nuvarande tjurmarknaden för ETF:er för ren energi är de nycklarna. Ekonomen och nobelprisvinnaren Harry Markowitz beskrev diversifiering som ”den enda gratis lunchen som finns att investera” på grund av dess förmåga att öka potentiell avkastning samtidigt som risken minskar. Vår tonvikt på likviditet, den relativa lätthet som tillgångar kan köpas och säljas, härrör från de lärdomar som måste dras genom branschens tidigare misslyckanden.

Vi kommer alltid att prioritera våra kärnplaceringsprinciper och hantera risker i våra portföljer till förmån för våra kunders långsiktiga investeringsmål. Diversifiering av risker är nyckeln till Nutmeg-investeringsstrategin och vi övervakar aktivt risken för våra placeringsportföljer dagligen för att säkerställa deras löpande lämplighet för kundernas investeringsmål. Där vi identifierar potentiella risker arbetar vårt investeringsteam aktivt med att analysera och hantera dem.

Vi tror fortfarande att sektorn för ren energi är ett attraktivt investeringstema för det kommande decenniet, eftersom strukturella förändringar i grunden förändrar den globala energimixen. Med tanke på den starka utvecklingen och de betydande tillgångsflödena till en koncentrerad sektor de senaste tre månaderna har vi dock tagit bort dessa positioner från våra portföljer för närvarande.

Fastställd utdelning i MONTDIV april 2025

WELG ETF en satsning på healthcareföretag världen över

Amundi noterar ETF för globala företagsobligationer

JLOC ETF är obligationer från emerging markets i lokal valuta

Robeco lanserar aktivt förvaltad ETF på Xetra

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa