Nyheter

Varför gå lång i Tesla med en hävstångs-ETP?

I en tidigare artikel hade vi gjort ett fall för att blanka TSLA-aktier genom Leverage Shares inversa korta ETP ”TSLS”. Det är dock inte allt undergång och dysterhet för biltillverkaren. Företaget har en ny produktionsanläggning i närheten av Europas industriella hjärta: Tyskland. Låt oss titta på varför man skall gå lång Tesla med en hävstångs-ETP?

Giga Berlin

Tesla Gigafactory Berlin-Brandenburg är för närvarande under uppbyggnad i Grünheide, 35 kilometer sydost om centrala Berlin på järnvägen Berlin – Wrocław. Tillkännagavs av Teslas VD Elon Musk i november 2019 planerar fabriken att producera batterier, batteripaket och drivlinor för Tesla-fordon. Anläggningen kommer också att montera Tesla Model Y med en initialt planerad kapacitet på 100 000 fordon, som kommer att rampas upp till så småningom till 500 000 fordon per år.

Enligt en publikation från den lokala miljöbyrån i januari 2020 förväntas fabriken tas i juli 2021.

Tesla försäljning i Europa

Totalt såldes 1,42 miljoner batterielektriska fordon (BEV) och plug-in hybridfordon (PHEV) 2020, vilket motsvarar en ökning med 147% jämfört med föregående år. Denna kraftiga ökning tillskrivs ökad tillgänglighet av BEV och PHEV samt ett regelbundet tryck på tillverkare att öka försäljningen av låga utsläppsbilar för att undvika EU-utsläppsböter. Både BEV- och PHEV-kategorierna svarade tillsammans för 12% av alla bilar som såldes på 23 europeiska marknader, inklusive EU: s medlemsstater, Storbritannien, Norge och Schweiz. Tesla importerar för närvarande sina fordon till Europa för försäljning och distribution. År 2019 ökade Teslas försäljning dramatiskt i förhållande till 2018 men stängde 2020 med marginellt färre sålda bilar jämfört med 2019.

| År | Försäljning | Tillväxt | Marknadsandel |

| 2018 | 29,614 | 5.82 | 0.19% |

| 2019 | 111,728 | 277.28 | 0.71% |

| 2020 | 97,957 | -12.33 | 0.82% |

Trots att försäljningen är lägre kan man se att Teslas andel av den totala bilmarknaden 2020 (inte bara inom EV-kategorin) faktiskt är högre än under 2019. Detta beror på att den globala pandemin hade en negativ påverkan på all fordonsförsäljning som först började avta under de sista månaderna 2020. Detta kan bevisas av extremt stark fordonsförsäljning i januari 2020 följt av ett mycket kraftigt fall under de följande månaderna.

| År | Jan | Feb | Mar | Apr | May | Jun | Jul | Aug | Sep | Oct | Nov | Dec |

| 2019 | 804 | 4255 | 16313 | 4451 | 5295 | 14105 | 4612 | 6594 | 19560 | 2512 | 8978 | 24249 |

| 2020 | 2069 | 3933 | 17248 | 3246 | 2779 | 8229 | 1094 | 7215 | 18777 | 1468 | 5581 | 26318 |

| % förändring | 157% | -8% | 6% | -27% | -48% | -42% | -76% | 9% | -4% | -42% | -38% | 9% |

Denna lista över toppdestinationer har inte heller förändrats väsentligt 2020 men företaget möter hård konkurrens från två tillverkare i regionen: Renault och Volkswagen. Tillsammans ledde dessa två varumärken nästan 45% av all EV-försäljning i Europa 2020 (relativt Teslas 20%).

När det gäller toppländerna för Tesla-fordon hade Norge, Nederländerna och Tyskland förblivit en stadig fixtur i topp 3 av 10 under både 2018 och 2019.

| Land | 2018 | 2018 Rank | 2019 | 2019 Rank |

| Holland | 8604 | 2 | 30911 | 1 |

| Norge | 8614 | 1 | 18798 | 2 |

| Tyskland | 1905 | 3 | 10711 | 3 |

| Frankrike | 1252 | 5 | 7442 | 4 |

| Sverige | 1228 | 6 | 6194 | 5 |

| Schweiz | 1452 | 4 | 6061 | 6 |

| Belgien | 878 | 7 | 3690 | 7 |

| Österrike | 473 | 8 | 2966 | 8 |

| Danmark | 96 | 13 | 2734 | 9 |

| Italien | 464 | 9 | 2450 | 10 |

Denna lista över toppdestinationer har inte heller förändrats väsentligt 2020 men företaget möter hård konkurrens från två kraftverkstillverkare i regionen: Renault och Volkswagen. Tillsammans ledde dessa två varumärken nästan 45% av all EV-försäljning i Europa 2020 (relativt Teslas 20%).

| Märke | Total försäljning | % of Total |

| Renault Zoe | 99261 | 20.80% |

| Tesla (all brands) | 97957 | 20.50% |

| Volkswagen ID.3 | 56118 | 11.80% |

| Hyundai Kona | 47796 | 10.00% |

| Volkswagen eGolf | 33650 | 7.00% |

| Peugeot e208 | 31287 | 6.60% |

| Kia eNiro | 31019 | 6.50% |

| Nissan Leaf | 30916 | 6.50% |

| Audi E-tron | 26454 | 5.50% |

| BMW i3 | 23113 | 4.80% |

Renault Zoe passerade Tesla Model 3 för att bli den bästsäljande BEV i Europa 2020, med Volkswagen som också vill snabbt minska klyftan med sin ID-serie liksom Audi E-tron-serien. Volkswagens e-bilfabrik i Zwickau gick online i augusti 2020 och syftar till att tillverka upp till 330 000 fordon per år som täcker sex e-modeller från tre gruppmärken i mitten av 2021. Så när det gäller konkurrens kommer Tesla inte att ha en cakewalk över sina rivaler i Europa.

Men om det starka intresset i Tesla i januari 2020 i förhållande till samma månad 2019 är någon indikator på allmänhetens intresse för erbjudandet, är dess varumärkeskapital i relativt god form. Det är inget stort steg att säga att upprättandet av en produktionslinje i Europa bara kommer att hjälpa till att stärka försäljningen ytterligare.

En hypotes för Teslas aktieprestanda

Det konkurrensutsatta landskapet, på makronivå, har vissa likheter med fallet när Tesla gick in på den kinesiska marknaden: lokala varumärken är starka på marken medan Tesla har en viss ”offentlig charm” förknippad med sitt varumärke.

Att tillfredsställa försäljningsefterfrågan genom att importera från företagets Giga Shanghai kanske inte är ett starkt alternativ: det har redan rapporterats att de kinesiskt tillverkade bilarna är mycket tyngre än de USA-byggda modellerna på grund av deras användning av litiumferrofosfat (LFP) -batterier (en tyngre vikt skulle sänka fordonets effektiva räckvidd). Så eventuella framsteg för att möta försäljningsefterfrågan skulle sannolikt bero på Giga Berlins egna kapacitet för produktion av batteri / batteripaket. I det avseendet liknar Teslas beröm i Berlin samma som Shanghai-fallet: att importera fordon från USA till Kina lockar massiva importtullar, vilket ökar början för Giga Shanghai för att uppnå en hög grad av självförsörjning. Genom att centrera både batteri- och drivlinetillverkning i Giga Berlin möjliggörs företaget i Europa företrädesvis att uppnå en hög grad av självförsörjning.

Intressant är att månadsutvecklingen i Teslas aktiekurs under januari och februari 2020 har en ganska stark korrelation med maj och juni 2019 – cirka 5-6 månader innan Giga Shanghai gick i full produktionsläge.

Så om:

Vi antar att Giga Berlin kommer att tillkännages redo för drift den 15 juli 2021;

Vi antar att Giga Shanghai och Giga Berlin är lika när det gäller marknadspress och driftsförhållanden (dvs. hög grad av självförsörjning, begränsad import osv.) Och;

Vi antar att aktieutvecklingen från nuvarande datum till juli 2021 antas likna den historiska aktieutvecklingen från juli till oktober 2019 (Giga Shanghai öppningsmånad) baserat på 2. och likheten i månadsbaserad aktieutveckling i januari / februari 2021 jämfört med aktieutvecklingen från månad till månad i maj / juni 2019

vi kan bygga den hypotetiska aktieprestationsbanan så:

Obs: Detta är bara en hypotes om hur aktien KAN prestera. Detta är inte tänkt att vara en förutsägelse för framtida resultat.

En faktor som talar till Teslas fördel är dess starka tillgängliga kassareserver (särskilt jämfört med 2019). Därför kan man anta att företaget inte kommer att ha några problem med att aggressivt satsa på försäljning när produktionen börjar i Giga Berlin.

Leverage Shares Tesla ETP:er

Tesla har en unik plats i Leverage Shares produktutbud: Leverage Shares erbjuder hävstångsfaktorer i 3X (TSL3), 2X (TSL2), -1X (TSLS) och -2X (TS2S). Detta understryker Leverage Shares starka övertygelse om det intresse företaget kräver bland investerare och Leverage Shares tro på företagets förmåga att leverera värde.

Leverage Shares erbjuder också ett brett utbud av korta och hävstångsprodukter – totalt 65 totalt – underliggande förstklassiga företag som verkar inom en rad olika sektorer. En skicklig investerare med ett öga på marknaden är tvungen att hitta en produkt som tillgodoser en strategi efter eget tycke på ett mycket kostnadseffektivt sätt.

Handla Leverage Shares produkter

Leverage Shares ETP:er är noterade på London Stock Exchange, NYSE Amsterdam och NYSE Paris. Leverage Shares ETP:er kan handlas genom DEGIRO som erbjuder handel på dessa börser. De kan också handlas genom en CFD leverantör som IG .

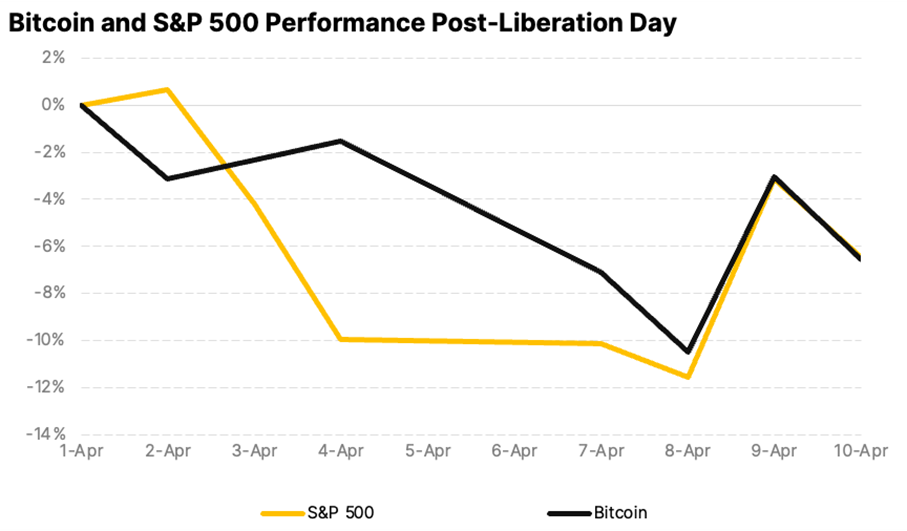

Since U.S. President Donald Trump announced tariffs on April 2, termed ”Liberation Day,” global markets have experienced significant volatility. The S&P 500 shed $5.83 trillion in market value over just four days, marking its steepest drop since the 1950s. Asian markets saw their worst session since 2008, reflecting widespread fears of an economic slowdown.

The U.S. 10-year Treasury yields initially fell below 4% as investors sought safety, but by April 8-9, they surged to a seven-week high of 4.515%. This spike, driven by bond market sell-offs potentially from basis trading or China’s strategic moves to pressure U.S. negotiations, suggests a precarious economic situation rather than risk-on sentiment.

On April 9, President Trump announced a 90-day pause on tariffs for most countries (excluding China, where tariffs jumped to 145%) in an effort to give markets time to absorb the changes and calm volatility. The move sparked a broad rally, with the S&P 500 surging 9.5% for its best day since 2008 and Bitcoin rebounding above $80,000 after a turbulent stretch.

Bitcoin is macro now

Despite persistent concerns about crypto volatility, Bitcoin’s price over the past two weeks has closely mirrored the S&P 500 and has actually been less volatile. This alignment reflects Bitcoin’s growing maturity as an asset class and highlights its resilience. As a highly liquid and accessible asset, it continues to attract investors looking for relative value in turbulent markets.

Sentiment shifts toward crypto ETFs

Spot Bitcoin ETFs recorded $700 million in outflows, while Ethereum ETFs lost $400 million since March, marking a sharp reversal after nine consecutive months of inflows. The pullback points to growing institutional caution amid broader macro uncertainty. Still, on-chain data reveals that long-term holders have been steadily accumulating since January lows, signaling continued confidence in the asset class.

Macroeconomic uncertainty takes center stage

The latest U.S. CPI print came in at 2.4%, which was lower than expected. A rate cut in May still seems premature as markets assess the full impact of new protectionist measures. Federal Reserve Chair Jerome Powell has warned that tariffs could raise inflation while slowing growth. As a result, the probability of three rate cuts in 2025 now exceeds 60%. Declining yields may be an early signal of future monetary easing, which could favor risk assets like crypto if economic pressures intensify.

Bitcoin: Dollar’s ally or alternative?

In the face of policy uncertainty, the debate around the U.S. dollar’s reserve currency status is gaining momentum. With its decentralized and censorship-resistant design, Bitcoin is emerging as both a potential complement and challenger to the dollar, especially as the U.S. increasingly wields its currency as a geopolitical tool through tariffs and sanctions.

Meanwhile, Bitcoin’s fundamentals remain solid. Hashrate is at all-time highs, regulatory clarity is improving, and long-term holders continue to accumulate. With prices consolidating above $80K, the current correction may offer a strategic opportunity for investors positioning for the next leg of growth, particularly as the macro picture evolves.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

iShares och Franklin Templeton listar nya ETFer på Xetra

BE28 ETF företagsobligationer med förfall 2028 och inget annat

Trump’s trade war puts Bitcoin in the spotlight

YCSH ETF är en satsning på den europeiska dagslåneräntan

Crypto’s stress-tested resilience

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025