Nyheter

The Big Short och Svarta svanar på finansmarknaderna

The Big Short och Svarta svanar på finansmarknaderna Svarta svanar på finansmarknaderna vad är det? Flera läsare har bett oss förklara begreppet svarta svanar närmare eftersom vi skrivit om dessa odh de har hört talas om det efter att ha sett filmen The Big Short.

Teorin som ofta brukar benämnas Black Swan Theory, eller Theory of Black Swan Events, brukar oftast beskriva en händelse som är av överraskande karaktär, en som dessutom har en betydande inverkan på någonting, till exempel på börsen.

Teorin har beskrivits av Nassim Taleb, prop trader på Wall Street, matematiker, professor vid Oxford University och Polytechnic Institute of New York University och före detta hedgefondsförvaltare, som under åren 2007 till 2010 gjorde sig en förmögenhet på det han kallar för ”svarta svanar”. Hans bok om svarta svanar beskrivs av Sunday Times som en av de tolv viktigaste böckerna sedan Andra Världskriget.

Black Swan handlare är investerare som har en placeringsstrategi som innebär att de letar efter låga sannolikheter, att de investerar i händelser som är osannolika men just därför kommer att ge en enorm avkastning om de inträffar.

Denna typ av investerare presenterades i både Michael Lewis bok ”The Big Short” (nu också en stor spelfilm) och Nassim Taleb bok ”Fooled by Randomness.” Vad är då en Black Swan trader och vad de investerar sådana i?

The Black Swan

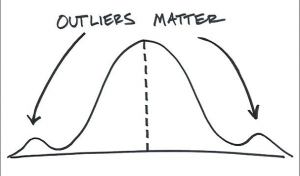

Svarta svanar karaktäriseras som en händelse som är oförutsägbar, oförutsedda och som när de inträffar får enorma konsekvenser av oproportionerligt stor genomslagskraft. Det är en avvikande händelse som finns i de feta svansarna på en sannolikhetsfördelning.

Termen härstammar från uttrycket “a rare bird in the lands and very much like a black swan” som kommer från en tid då det ansågs att svarta svanar inte existerade

Oväntade katastrofala händelser

Vad specifikt för en Svart Svan investering? Det mest lysande exempel kan hittas i de kreditswappar som användes för att blanka bolånebaserade värdepapper under Finanskrisen 2007-2008. Den händelse som det var en låg sannolikhet för att det skulle inträffa var i detta fall kollapsen på den amerikanska bostadsmarknaden som byggde på aggressiva utlåningsnormer och efterföljande misslyckanden av återbetalningar på dessa bostadslån.

Denna epedemi i brist på bättre ord, inträffade eftersom bostadslånen hade värdepapperiserats som så kallade mortgage -backed securities (MBS) och collateralized debt obligations (CDO). Det antogs allmänt att värdepapper med en hög kreditkvalitet inte skulle kunna fallera. Det fanns emellertid et misstag med detta antagande. De högre transcherna i inom CDO tornen var beroende av de lägre nivåerna och när dessa misslyckade kom hela tornet att misslyckas. Det rasade helt enkelt.

The Big Short

Kreditswappen var det bästa sättet för Black Swan-handlare att dra fördel av den bristande bostadsbubblan eftersom det var en försökring på mortgage -backed securities som gav en enort hög utdelning när dessa misslyckande. Dessa traders betalade en initial kostnad i form av en försäkringspremie, ungefär som en av husägarna vars bostadslån de satsade på att skulle misslyckas. En aktör som satsade stort på detta var Charlie Ledley på Cornwall Capital.

Möt Black Swan

Tidigt, lång före Finanskrisen och bostadsbubblan hade Ledley upptäckte att det bästa sättet att tjäna pengar på Wall Street var att söka vad det var att Wall Street trodde var minst benägna att hända och satsa på att det skulle hända, något som beskrivs i Michael Lewis bok, ”The Big Short.” Han och hans partner på Cornwall förstod att marknader var benägna att underskatta sannolikheten för dramatiska förändringar, eller Black Swan händelser.

Före krisen hade Cornwall Capital investerat i ett stort antal låg sannolikhet händelser av vilka den första var en investering i Capital One Financial Corp (COF), ett kreditkortsföretag som lånat ut pengar till subprime kreditkort användare. På grund av en översyn av Office of Thrift Supervision och Federal Reserve avseende mängden reserver företaget som behövde för att täcka eventuella subprime förluster hade Capital Ones aktiekurs kraschat med 60 procent under 2002. Företaget hade också haft problem med integritetsfrågor samtidigt som företagets CFO dumpade aktier före regleringsnyheten blev offentlig.

Antingen eller

Ledley och team fastställde att antingen drevs företaget av skurkar och därmed skulle det vara värt noll, eller så var det ett stabilt företag och värt 60 USD per aktie. Vid detta tillfälle handlades aktierna i Capital One Financial Corp till 30 USD per aktie. Således företaget det antingen värt noll eller 60 USD och långsiktiga optionskontrakt (LEAPs) på företaget såldes billigt.

Ledley och Cornwall Capital trodde att Black-Scholes optionsvärderingsmodeller som används för att prissätta LEAPs gjort några felaktiga antaganden och inte kunde hantera extrema händelser, som att aktiekursen kunde falla till noll eller stiga till 60 USD per aktie. Modellerna förutsåg snarare att aktiekursen skulle gå till 35 USD per aktie under de kommande åren snarare än till40 USD, och till 40 USD per aktie snarare än 45 USD per aktie och så vidare vilket beskrivs i filmen ”The Big Short”. Ledley trodde att Capital One var värt 60 USD per aktie och köpte 8 000 optionskontrakt för 26 000 USD.

Om han hade haft fel skulle Cornwall Capital förlora 26 000 USD, men om hans beräkningar stämde, och den feta svans händelsen inträffade, så skulle han göra vad som i praktiken var obegränsade vinster.

I slutändan fick Capital One upprättelse av tillsynsmyndigheterna och aktiekursen sköt i höjden till 60 USD vilket gjorde att Cornwall Capitals position ökade i värde till 526 000 USD, en ökning 1 923 procent. The Black Swan hade dykt upp och Cornwall Capital var hemma.

Pork Bellies och sydkoreanska aktier

Pork Bellies, eller grismagar, låter kanske inte särskilt spännande men det var ett råvarukontrakt som attraherade många investerare. I detta fall kom investeringen att sammanfatta egenskaperna för en perfekt Black Swan investering, en låg sannolikhet för att händelsen skulle inträffa vilket gjorde att det gick att etablera en position med minimala initiala kostnader (kostnaden för optionen) och en enorm payoff i förekomsten av att händelsen inträffade.

Efter den enorma framgång som Cornwall Capital hade med sin investering i Capital One valde företaget att fortsätta sin strategi och att investera i billiga optioner i alltfrån sydkoreanska aktier, grismagar (frozen pork bellies) till valutor i tredje världen. De investerade i allt som hade ett pris som verkade vara redo för mycket dramatiska förändringar.

Cornwall Capitals traders insåg att personer, och därmed i förlängningen också finansmarknaderna, hade svårt att koppla samman lämpliga sannolikheter till mycket osannolika händelser. Så småningom fann Ledley och Cornwall Capital sin väg till kreditswappar och en satsning mot den amerikanska bostadsmarknaden. Resultatet? En fyrfaldig ökning av bolagets kapital som steg från 30 MUSD till 135 MUSD.

Fooled by Randomness

I sin bok ” Fooled by Randomness” berättar Nassim Taleb historien om Nero Tulip, en konservativ trader som har sett många handlare med många års överlägsen prestanda ”explodera” eftersom de inte hade räknat med att en enskild och slumpmässig händelse kunde leda till enorma förluster.

I sin bok beskriver Taleb hur Tulip använder sig av stop lossar för att begränsa förlusterna i sin handel och att han aldrig säljer nakna optioner. Han förstår att den slumpmässiga händelsen väntar, lurar runt nästa hörn. Taleb berättar att människor har en benägenhet att luras av denna slumpmässighet och att man inte bör blanda ihop tur med skicklighet. Det enda säkra är att ingenting är säkert och att svarta svanar existerar. Tulip är Talebs eget alter ego.

Taleb rekommenderar i sin bok en investeringsstrategi som han beskriver som en skivstång. Denna investeringsstrategi innebär att investeraren placerar en stor del av sin portfölj i extremt säkra instrument som statsskuldväxlar och resten av portföljen i spekulativa investeringar såsom optioner. Detta gör att investerare skyddas från och kan dra nytta av slumpmässigheten.

Slutsats

För att sammanfatta det hela, för att handla på och kunna dra ekonomiska fördelar av Black Swans bör Du lära Dig att hitta de händelser som andra anser vara av låg sannolikhet men som kan ge enorma konsekvenser om de inträffar. Var beredd att det kommer bli många affärer som ger förluster innan den där riktigt stora vinsten kommer. Händelser som många ansåg osannolika var till exempel tanken på att bostadspriserna kunde rasa, att Euroländerna inte kunde göra default, att Kinas enorma ekonomiska tillväxt skulle få ett slut.

De ekonomiska modeller som finns är bristfälliga och i många av dem är sannolikheter inte korrekt beräknad om modellerna alls tar hänsyn till dem. Det bästa sättet för Black Swan handlare i det förflutna har varit att agera på kortsidan i kreditswappar och optioner som medför begränsade förluster och enorma vinster när de väl inträffar. Leta reda på och utforska händelser med låg sannolikhet som har enorma konsekvenser av oproportionerligt hög effekt om Du vill bli en Black Swan.

Europeisk försvars-ETF når 10 miljoner dollar under den första noteringsveckan

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

VSUI ETN spårar priset på kryptovalutan SUI

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn