Nyheter

Jakten på inkomst

UtdelningsETFer har exploderat på investeringsscenen under det senaste decenniet och investerare har varit angelägna om att införliva dem i sina portföljer inför långsam tillväxt och låga priser. 2018 var dock totalavkastningen dålig. Så kommer dessa produkter att komma tillbaka till modet eller är det bättre att lämna dem ifred? Vad är bäst i jakten på inkomst.

I slutet av förra året hade den europeiska ETF/ETP-industrin 55 utdelningsfokuserade produkter med tillgångar på cirka 14 miljarder USD, enligt ETFGI.

De finns i olika former; kvalitetsinkomst, inkomst, förbättrad inkomst, utdelningsinkomst och diverse andra. De varierar i risk, belöning och har olika resultat beroende på vilken strategi de använder.

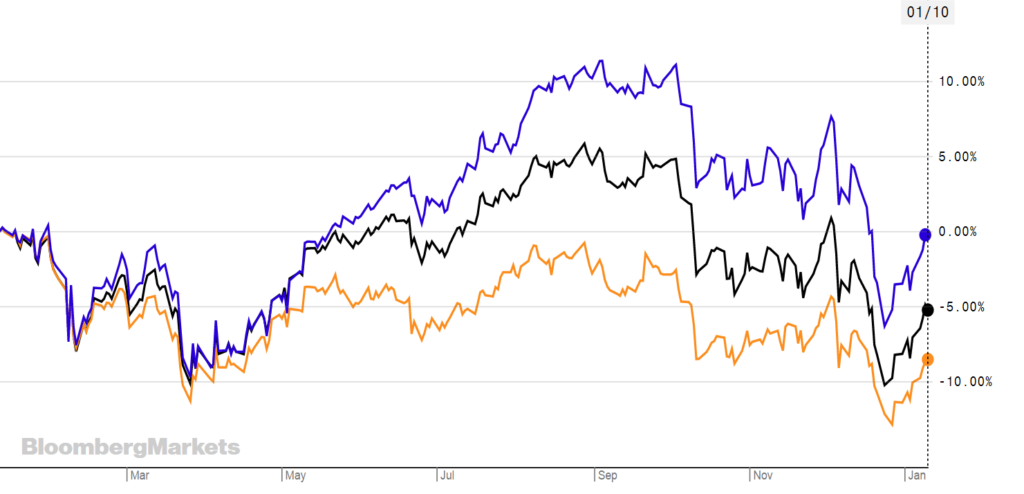

Här är en graf som visar hur vissa ETFer utvecklades det förra året. Vanguard S&P 500 ETF (VUSA) är i blått, Vanguard FTSE World High Dividend Yield ETF (VGWD) är i orange och Vanguard FTSE Developed World UCITS ETF (VGVE) är i svart.

Det finns sorl om en lågkonjunktur i år, men som Seeking Alpha rapporterar är det mer sannolikt att det blir en avmattning och en återgång till marknaderna i en stat före 2018.

I så fall kan utdelnings-ETFer hjälpa till att begränsa uttagseffekterna av en fallande eller bromsande marknad, med de extra fördelarna med regelbundna utbetalningar till investerare. Dessa betalningar görs vanligtvis genom utdelningar där företaget delar ut en del av sin vinst till aktieägarna varje kvartal, resten återinvesteras i företaget.

Men köpare se upp. Det är värt att titta på strategin som ligger till grund för ETFen, eftersom den kommer att berätta hur inkomsten eller utdelningen hanteras – och hur stor risken är.

Till exempel var Lyxors SG Global Quality Income NTR UCITS ETF (SGQD) ned -7,47 % under det senaste året (i skrivande stund) och kostar 0,45 %. Det kan jämföras med Vanguards FTSE All-World High Dividend Yield UCITS ETF (VGWD) som är ned -5,63% under samma tidsperiod och kostar 0,29%. Båda är i amerikanska dollar, så det finns ingen valutaskillnad.

Väldigt olika

SGQD har exponering mot aktier globalt som är utvalda för att ge en balans mellan högkvalitativa företag med fokus på utdelningar över genomsnittet, och attraktiva och hållbara utdelningar. Det har ett trestjärnigt betyg från Morningstar, som tillägger att ”indexmetoden definierar ett investeringsuniversum av icke-finansiella företag som har ett justerat marknadsvärde på minst 3 miljarder USD från utvecklade länder.”

Vanguards VGWD följer FTSE All-World High Dividend Yield Index, som är ett viktat index för stora och medelstora börsvärden för vanliga aktier på utvecklade och tillväxtmarknader med högre utdelningsavkastning än genomsnittet. Den hade också ett trestjärnigt betyg från Morningstar och är bronsklassat.

Det finns inget självklart sätt att säga vilken produkt som är bäst när det kommer till utdelningar, men det som är klart är att du måste göra din due diligence om du vill ha med den i din portfölj.

Nästan alla ETFer vi tittade på på Londonbörsen hade negativ avkastning det senaste året. Detta var ofta bättre eller sämre beroende på vilken valuta ETFen handlades i. Men det som generellt gick bäst under det senaste året – med minsta neddragning eller till och med positiv avkastning – var de amerikanska fokuserade produkterna.

WisdomTrees US Equity Income UCITS ETF (WTEU) är den enda med positiv avkastning (hjälpt av pund). Ovan är ett diagram som visar dess prestanda (i svart) mot S&P 500-index (i orange). ETFen spårar pris- och avkastningsutvecklingen, före avgifter och utgifter, för WisdomTree US Equity Income Index, som fokuserar på amerikanska aktier med stora bolagsvärden.

Nedan är en lista över ETFer som erbjuder någon form av utdelning.

| ETF | 1YR RTN | TER | Index |

| BMO Enhanced Income USA Equity UCITS ETF ZWUU | -4.60% | 0.30% | Exponering för stora amerikanska aktier, ytterligare intäkter sker genom en aktivt hanterad strategi för att utfärda köpoptioner |

| BMO MSCI USA Income Leaders UCITS ETF ZIUS | -2.61% | 0.25% | Exponering mot högkvalitativa stora och medelstora aktier emitterade i USA som har en historia av att betala utdelningar över genomsnittet. |

| Fidelity Emerging Markets Quality Income UCITS ETF FEMQ | -9.53% | 0.50% | Fidelity Emerging Markets Quality Income Index |

| Fidelity Europe Quality Income UCITS ETF FEQD | -5.54% | 0.30% | Fidelity Europe Quality Income Index |

| Fidelity US Quality Income UCITS ETF FUSA | -3.85% | 0.30% | Fidelity US Quality Income Index. |

| Fidelity Global Quality Income UCITS ETF FGQD | -1.14% | 0.4% | Fidelity Global Quality Income Index |

| WisdomTree US Equity Income UCITS ETF WTD9 | 0.23% | 0.29% | WisdomTree US Equity Income Index |

| WisdomTree Emerging Markets Equity Income UCITS ETF WTEI | -7.49% | 0.46% | WisdomTree Emerging Markets Equity Income Index |

| WisdomTree Europe Equity Income UCITS ETF WTEE | -7.51% | 0.29% | WisdomTree Europe Equity Income Index |

| Lyxor SG European Quality Income NTR UCITS ETF SGQG | -2.15% | 0.45% | SG European Quality Income Index – representativt för högkvalitativa aktier från ett europeiskt investeringsuniversum som sannolikt kommer att fortsätta ha en högnivå på sina utdelningar. |

| Lyxor SG Global Quality Income NTR UCITS ETF SGQD | -7.47% | 0.45% | Exponering mot utvecklingen av aktier från hela världen, utvald för att ge en balans mellan högkvalitativa företag med fokus på utdelningar över genomsnittet, attraktiva och hållbara utdelningar. |

| First Trust US Equity Income UCITS ETF UIND | 0.02% | 0.55% | NASDAQ US Equity Income Index |

| Xtrackers FTSE 100 Income UCITS ETF DBXX | -6.48% | M’ment fee: 0.01% Expense Ratio: 0.09% | FTSE 100 Total Return Index |

| Xtrackers DAX Income UCITS ETF XDDX | -16.98% | M’ment fee: 0.01% Expense Ratio: 0.09% | DAX¬Æ Index |

| iShares UK Dividend UCITS ETF IQQD | -11.21% | 0.40% | FTSE UK Dividend + Index |

| iShares MSCI USA Quality Dividend UCITS ETF QDIV | -3.24% | 0.35% | MSCI USA High Dividend Yield Index |

| iShares Euro Dividend UCITS ETF IQQA | -9.42% | 0.40% | Dow Jones EURO STOXX® Select Dividend 30 Index. |

| iShares MSCI Europe Quality Dividend UCITS ETF QDVX | -5.67% | 0.28% | MSCI Europe High Dividend Yield 4% Issuer Capped Index |

| Vanguard FTSE All-World High Dividend Yield UCITS ETF VGWD | -5.63% | 0.29% | FTSE All-World High Dividend Yield Index, ett marknadsviktat index för stora och medelstora börsvärden för vanliga aktier på utvecklade och tillväxtmarknader med högre utdelningsavkastning än genomsnittet. |

| SPDR S&P Euro Dividend Aristocrats UCITS ETF SPYW | -7.04% | 0.30% | ETFen spårar utvecklingen för de 40 aktierna i euroområdet med högst avkastning från S&P Europe BMI Index som har följt en hanterad utdelningspolicy för ökande eller stabila utdelningar under 10 år i rad. |

| SPDR S&P US Dividend Aristocrats UCITS ETF SPYD | -1.28% | 0.35% | Fonden följer utvecklingen för aktier från S&P Composite 1500 Index som har betalat en ökad utdelning varje år under 20 år i rad. |

| SPDR S&P US Dividend Aristocrats UCITS ETF USDV | 4.56% | 0.35% | Fonden följer utvecklingen för aktier från S&P Composite 1500 Index som har betalat en ökad utdelning varje år under 20 år i rad. |

| SPDR S&P UK Dividend Aristocrats UCITS ETF SPYG | -11.73% | 0.30% | ETFen spårar resultatet för de 30 högstavkastande brittiska aktierna från S&P Europe BMI Index som har följt en hanterad utdelningspolicy med ökande eller stabila utdelningar under 10 år i rad. |

| SPDR S&P Euro Dividend Aristocrats UCITS ETF SPYW | -5.34% | 0.30% | Fondens mål är att följa utvecklingen för de 40 högstavkastande aktierna i euroområdet från S&P Europe BMI Index som har följt en hanterad utdelningspolicy med ökande eller stabila utdelningar under 10 år i rad. |

We’re seeing increasing client interest in how crypto behaves during market stress. This week’s Hash Insider, our weekly research letter, dives into correlation dynamics.

Crypto Correlations Shift Pattern

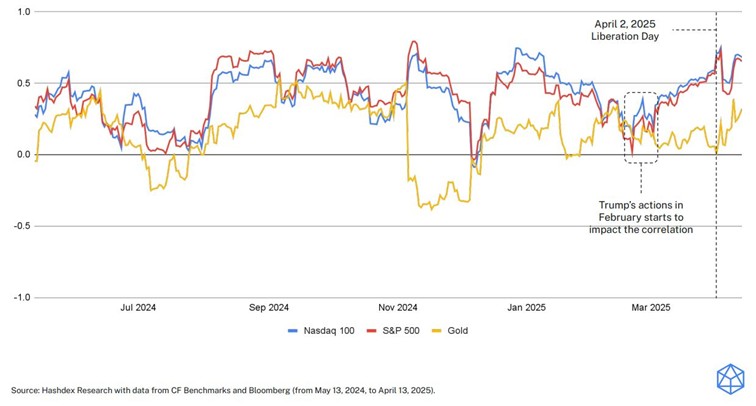

Toward the end of February, correlations between crypto and other asset classes—excluding gold—began to rise, influenced by key US policy decisions on international trade tariffs. This trend, captured in the 30-day correlation window, is typical during periods of market stress, when assets often move in tandem, reflecting a broader risk-off sentiment.

However, in the wake of “Liberation Day,” this pattern unexpectedly broke, with crypto correlations declining (except to gold). This anomaly mirrors the first week of April when digital assets outperformed traditional markets despite economic uncertainty.

Nasdaq Crypto Index correlation with traditional asset classes:

More in this week’s Hash Insider → Link to report

In addition, our team looked at market rebound past dynamics:

Bitcoin: Post-Stress Winner

Looking back at six major dislocations since 2020, Bitcoin saw sharp drawdowns in the first 10 days—but outperformed all major assets 60 days later in four of the six cases. In my view, the current environment could offer interesting entry point to build a position into the broad crypto market via the Nasdaq Crypto Index. More details about our flagship ETP replicating this index on its Product Page .

How assets performed after stress events

Source : Hashdex and Bloomberg

YCSH ETF är en satsning på den europeiska dagslåneräntan

Crypto’s stress-tested resilience

BlackRock tar iShares S&P 500 3% Capped UCITS ETF till Europa

CNFY ETF de 50 största och mest likvida kinesiska aktierna på ChiNext

Bitcoin supply on crypto exchanges hits 5-year low and that’s a good sign

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025