Nyheter

Hur fungerar motpartsrisken vid köp av en ETF?

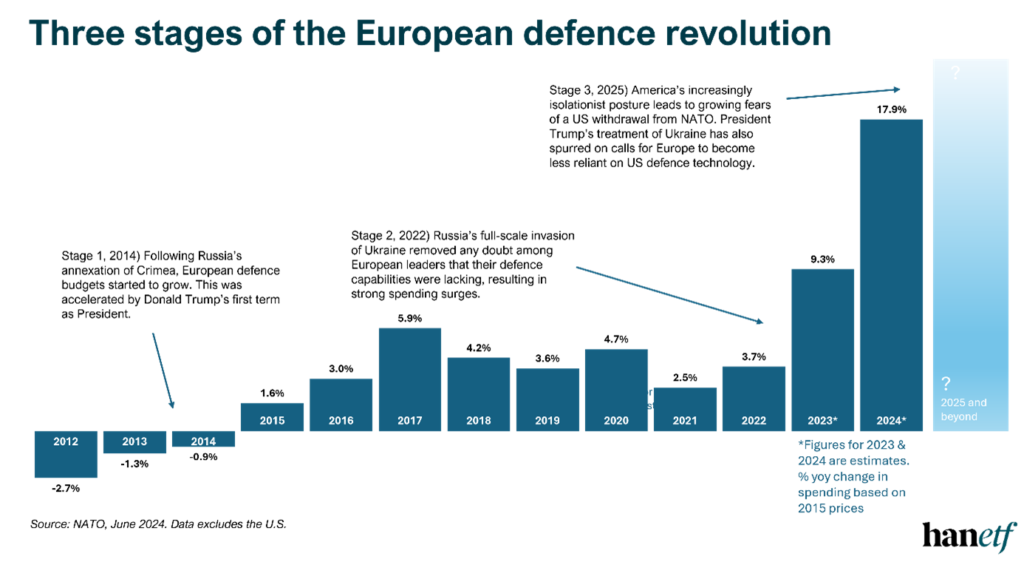

En europeisk försvarsöversikt: Med ökande hot och USAs stöd inte längre garanterat, håller europeiska NATO-medlemmar på att se över sina försvarsstrategier och kraftigt öka militärutgifterna. Efter ett decennium av misslyckande med att nå målet på 2 % av BNP har Europa kollektivt underutnyttjat med uppskattningsvis 850 miljarder euro. Nu, för att återuppbygga och modernisera sina väpnade styrkor, riktar regeringarna denna förnyade investering mot europeiska försvarsföretag – vilket ökar kontinentens strategiska självtillit.

Ett europeiskt försvar

Europa åtar sig att göra seriösa försvarsinvesteringar

Efter årtionden av underutnyttjande, rustar Europa äntligen upp sig. EU har fastställt en försvarsplan på 800 miljarder euro, medan enskilda europeiska NATO-medlemmar – från Polen till Storbritannien – snabbt ökar sina egna militärbudgetar.

Strategisk autonomi innebär att köpa europeiskt

Europas upprustning handlar inte bara om att spendera mer – det handlar om att bygga europeiskt oberoende och självständighet inom försvaret. För att minska beroendet av amerikansk utrustning prioriterar EU europeiskt tillverkade vapen, fordon och system, vilket ger en stark medvind till den europeiska försvarssektorn.

Byggd av Europas ledande ETF-experter för försvar

Denna ETF bygger på HANetfs bevisade framgång inom globala försvarsinvesteringar. Uppbackad av teamet bakom den snabbväxande NATO ETF erbjuder den diversifierad tillgång till Europas försvarssektor – från traditionella försvarsnamn till cybersäkerhet, vilket speglar den moderna krigföringens natur. HANetf är ett europeiskt företag.

Indexmetodik

Med ökande hot och USAs stöd inte längre garanterat, håller europeiska NATO-medlemmar på att se över sina försvarsstrategier och kraftigt öka militärutgifterna. Efter ett decennium av misslyckande med att nå målet på 2 procent av BNP har Europa kollektivt underutnyttjat med uppskattningsvis 850 miljarder euro. Nu, för att återuppbygga och modernisera sina väpnade styrkor, riktar regeringarna denna förnyade investering mot europeiska försvarsföretag – vilket ökar kontinentens strategiska självtillit.

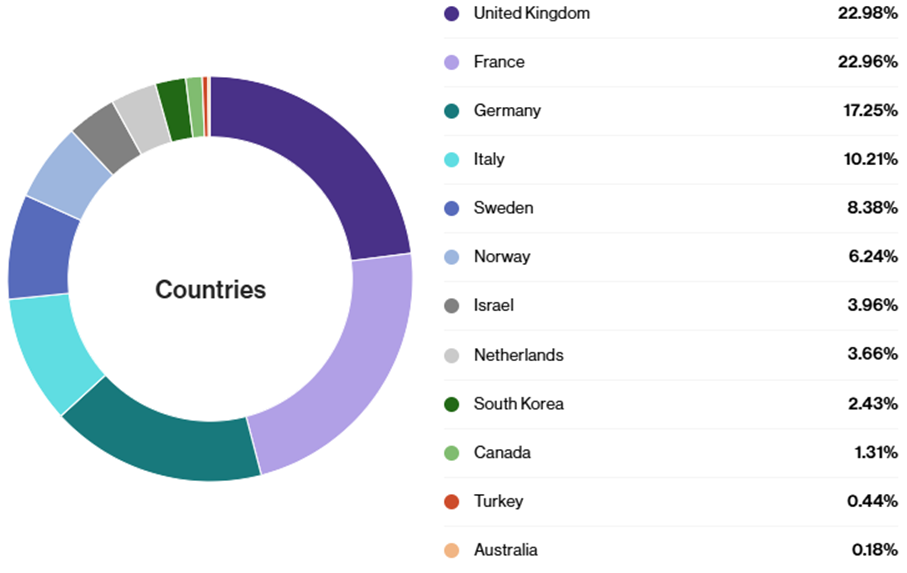

Landsviktningar

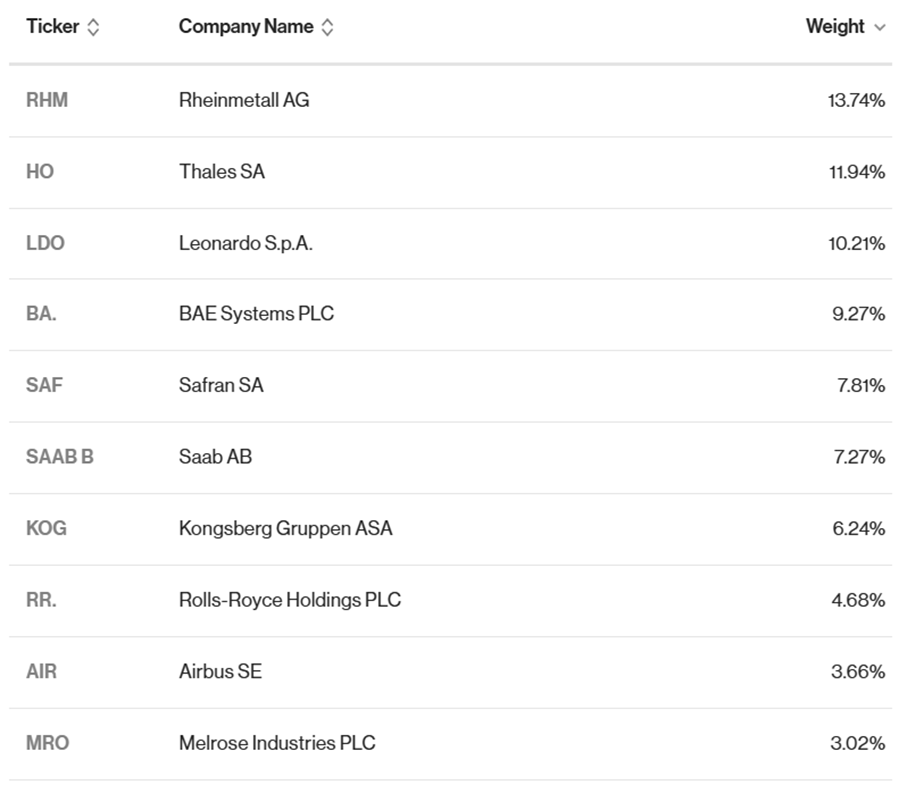

Största innehav

Data as of March 31, 2025. Source: VettaFi

Rheinmetall

Rheinmetall, en tyskbaserad försvarsentreprenör, har legat i framkant när det gäller att modernisera NATOs militärer och åtgärda kritiska luckor i europeisk försvarskapacitet. Rheinmetall är känt för sin expertis inom pansarfordon, artillerisystem och ammunition, och har sett en ökning i efterfrågan på grund av ökade Natos försvarsutgifter efter Rysslands invasion av Ukraina.

Att ta itu med geopolitiska spänningar

Rheinmetall har utnyttjat de europeiska NATO-medlemmarnas strävan att nå eller överträffa målet för försvarsutgifterna på 2 procent av BNP. Med många Nato-länder som försöker modernisera sina landstyrkor, har Rheinmetalls erbjudanden, inklusive Leopard 2-stridsvagnsuppgraderingarna och Lynx pansarfordon, varit i hög efterfrågan.

Stark orderbok

Shell produktionskapacitet

BAE Systems

BAE Systems, med huvudkontor i Storbritannien, är en av de största försvarsentreprenörerna globalt och en kritisk leverantör för Natos försvarsinfrastruktur. Med en portfölj som spänner över luft-, hav-, land- och cyberdomäner har BAE Systems varit avgörande för att göra det möjligt för NATO-medlemmar att förbättra sin försvarsförmåga.

Betydande bidrag till luftförsvaret

BAE Systems tillverkar nyckelkomponenter till Eurofighter Typhoon och F-35 LightningII, båda väsentliga för Natos överlägsenhet i luften. Företaget tillhandahåller även avancerade radar- och elektroniska krigföringssystem för att stödja NATO-operationer.

AUKUS ubåtsprogram

Cyber och elektronisk krigföring

Handla ASWC ETF

HANetf Future of Defence UCITS ETF (ASWC ETF) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Deutsche Boerse Xetra och London Stock Exchange. Av den anledningen förekommer olika kortnamn på samma börshandlade fond.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel Nordnet, SAVR, DEGIRO och Avanza.

Kommer snart – en europeisk försvars-ETF, från ett europeiskt företag, utan USA-exponering

Vem ska ha en LEI-kod?

BSE9 ETF bara företagsobligationer med förfall 2029

Crypto’s political tailwinds are blowing hard: Lessons from a week in Washington

SPUT ETC spårar priset på uran

Fonder som ger exponering mot försvarsindustrin

WisdomTree lanserar europeisk försvarsfond.

Warren Buffetts råd om vad man ska göra när börsen kraschar

De bästa börshandlade fonderna för tyska utdelningsaktier

Trumps återkomst får europeiska aktier att rusa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWisdomTree lanserar europeisk försvarsfond.

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTrumps återkomst får europeiska aktier att rusa

-

Nyheter3 dagar sedan

Nyheter3 dagar sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUtdelning i XACT Norden Högutdelande mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF