Nyheter

Hur beräknas VIX, skräckindexet?

När marknadsvolatiliteten sticker uppåt, alternativt rasar hänvisar tidningar och tv-kommentatorer till VIX, skräckindexet. Formellt sett är detta index känt som CBOE Volatility Index. VIX är ett referensindex konstruerat specifikt för att spåra volatiliteten i S & P 500, den amerikanska aktiemarknadens termometer. De flesta investerare som är bekanta med VIX brukar beteckna det som ”en mätare av rädsla”, eftersom det har blivit en proxy för marknadsvolatilitet. Hur beräknas VIX, skräckindexet?

VIX skapades av Chicago Board Options Exchange (CBOE), som räknar sig som den största amerikanska optionsbörsen och skaparen av noterade optioner. CBOE driver en vinstdrivande affärer som säljer bland annat investeringar till sofistikerade investerare. Dessa inkluderar hedgefonder, professionella kapitalförvaltare och individer som gör investeringar som vill dra nytta av marknadsvolatiliteten. För att underlätta och uppmuntra dessa investeringar utvecklade CBOE VIX, som spårar marknadsvolatiliteten i realtid.

En översikt av VIX

Medan matematiken bakom beräkningen och den bifogade förklaringen tar upp ett 15-sidigt vitpapper som publiceras av CBOE, kommer vi att titta på en översikt av VIX. Som min statistikprofessor en gång sa: ”Det är inte så viktigt att du kan slutföra beräkningen. Jag vill att du ska vara bekant med konceptet.

Låt oss ta en lekmannatitt på beräkningarna bakom VIX med hjälp av exempel och information tillhandahålls av CBOE.

En snabbtitt på VIX för nyfikna

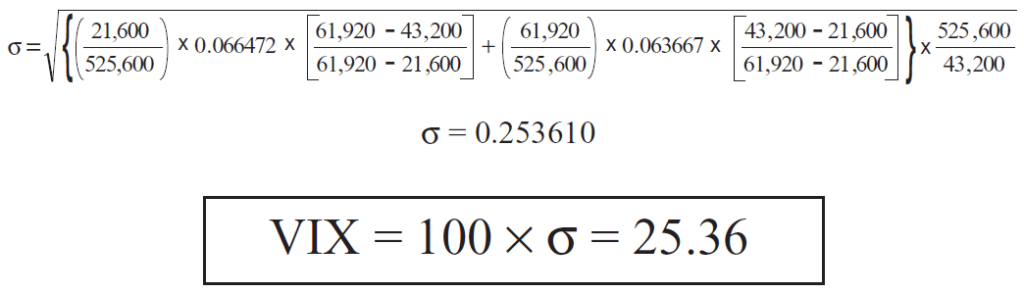

CBOE ger följande formel som ett allmänt exempel på hur VIX beräknas:

Beräkningarna bakom varje del av ekvationen är ganska komplexa för de flesta som arbetar med matematik på daglig basis. De är också alltför komplexa för att förklara fullständigt i en kort artikel, så låt oss sätta några siffror i formeln för att göra matematiken lättare att följa:

En djupdykning i detaljerna bakom volatilitetsindexet

VIX beräknas med hjälp av en formel för att härleda förväntad volatilitet genom att medelvärdet av de vägda priserna för köpoptioner och säljoptioner. Formeln använder sig av värden från de optioner som förfaller under 16 respektive 44 dagar i exemplet nedan och börjar med symbolen till vänster om ”=” numret som beror på kvadratroten för summan av alla siffror som sitter till höger multiplicerat med 100.

För att komma till denna siffra

Den första uppsättningen siffror till höger om ”=” representerar tiden. Denna siffra bestäms genom att använda tiden till utgången i minuter av närmaste terminsalternativ dividerat med 525 600, vilket motsvarar antalet minuter i ett 365-dagars år. Förutsatt att VIX beräknad tid är 8:30, kommer tiden till utgången i minuter för 16-dagarsalternativet att vara antal minuter inom 8:30 på dagen och 8:30 på avvecklingsdagen. Med andra ord utesluter tiden till utgången midnatt till 8:30 i dag och utesluter 8:30 till midnatt på avvecklingsdagen (hela 24 timmar exkluderas). Antalet dagar vi kommer att arbeta med är tekniskt 15 (16 dagar minus 24 timmar), så det är 15 dagar x 24 timmar x 60 minuter = 21 600. Använd samma metod för att få tiden till utgången i minuter för 44-dagarsalternativet för att få 43 dagar x 24 timmar x 60 minuter = 61 920 (steg 4).

Resultatet multipliceras med optionens volatilitet, som representeras i exemplet med 0,066472.

Resultatet multipliceras sedan med resultatet av skillnaden mellan antalet minuter till utgången av nästa terminsalternativ (61 920) minus antalet minuter på 30 dagar (43 200). Detta resultat divideras med skillnaden mellan antal minuter till utgången av nästa optionsserie (61 920) minus antalet minuter till utgången av optionen i närtid (21 600). Om du undrar var 30 dagar kom, använder VIX ett vägt genomsnitt av optioner med en konstant löptid på 30 dagar till förfall.

Resultatet läggs till i summan av tidsberäkningen för den andra optionen, vilket är 61 920 dividerat med antalet minuter i ett 365-dagars år (526 600). Precis som i den första beräkningen multipliceras resultatet med volatiliteten i optionen, som representeras i exemplet med 0,063667.

Därefter upprepar vi processen som omfattas av steg 3, multiplicera resultatet av steg 4 med skillnaden i antalet minuter på 30 dagar (43 200), minus antalet minuter till utgången av de närmaste optionerna (21 600). Vi delar upp det här resultatet med skillnaden mellan antalet minuter till utgången av nästa option (61 920) minus antalet minuter till utgången av de följande optionerna (21 600).

Summan av alla tidigare beräkningar multipliceras sedan med resultatet av antalet minuter i ett 365-dagars år (526 600) dividerat med antalet minuter på 30 dagar (43 200).

Kvadratroten av det numret multiplicerat med 100 är lika med VIX.

Det är uppenbart att ordningsföljden av beräkningarna är kritisk, och för de flesta av oss är beräkningen av VIX inte det sätt som vi skulle välja att spendera en lördagseftermiddag. Och om vi gjorde det skulle övningen ta upp det mesta av dagen. Lyckligtvis kommer du aldrig att behöva beräkna VIX eftersom CBOE gör det åt dig. Tack vare Internet kan du gå online, skriva in tickerkoden VIX och få fram siffran på din skärm på ett ögonblick.

Investera i volatilitet

Volatilitet är användbar för investerare, eftersom det ger dem ett sätt att mäta marknadsklimatet. Det ger också investeringsmöjligheter. Eftersom volatiliteten ofta är förknippad med en negativ aktiemarknadsutveckling kan volatilitetsinvesteringar användas för att säkra risker. Naturligtvis kan volatiliteten också markera snabbt stigande marknader. Oavsett om riktningen är upp eller ner kan volatilitetsinvesteringar också användas för att spekulera.

Till exempel, den 13 juni 2016 ökade VIX med mer än 23% och stängde på 20,97, vilket representerade den högsta nivå på över tre månader. Stigningen i VIX berodde på en global försäljning av amerikanska aktier.

Som man kan förvänta sig kan investeringsverktyg som används för detta ändamål vara ganska komplexa. VIX-optioner och futures är populära verktyg som sofistikerade handlare kan använda för sina hedgar eller genomföra sina spekulationer. Professionella investerare använder dessa instrument rutinmässigt.

Börshandlade certifikat, ETNer eller Exchange-traded notes, är en typ av skuldebrev kan också användas. ETNer som spåra volatilitet inkluderar iPath S & P 500 VIX Short-Term Futures (VXX) och VelocityShares Daily Inverse VIX Short Term (XIV).

Börshandlade fonder är annars ett något mer välbekant verktyg för många investerare. Volatilitets-ETFer inkluderar ProShares Ultra VIX Short Term Futures (UVXY) och ProShares VIX Midterm Futures (VIXM).

Det finns fördelar och nackdelar med vart och ett av dessa investeringsverktyg som bör utvärderas noggrant innan något investeringsbeslut fattas.

Dogecoin has outperformed other major cryptoassets over the past decade, while also exhibiting a low correlation to crypto and traditional assets. This creates a compelling argument for a portfolio allocation. We tested a Bitcoin-enhanced growth portfolio, which is a traditional 60/40 infused with 3% Bitcoin, and we introduced a modest 1% DOGE allocation. Since most prospective investors likely already hold Bitcoin, this offers a lens into how the two assets can complement each other.

Despite the small portfolio allocation, every approach delivered stronger returns. The benchmark returned 7.25% annually, while DOGE-enhanced portfolios reached as high as 8.95%. Sharpe ratios improved in almost all tests, indicating better risk-adjusted returns. Volatility did slightly tick up, but drawdowns remained largely contained. Even with no rebalancing, the max drawdown only deepened by a few percentage points, underscoring that even a 1% DOGE allocation adds meaningful punch without destabilizing the broader portfolio.

Rebalancing remains essential to capturing upside effectively. Without it, returns can plateau while risk quietly compounds. Monthly or weekly rebalancing offered the best balance, maximizing returns while keeping volatility and drawdowns in check, especially during periods of broader market stress, as we’ve recently seen. Given Dogecoin’s momentum-driven nature, a more strategic approach linked to broader crypto market cycles may offer even greater optimization beyond routine rebalancing.

With the right structure, a 1% allocation to Dogecoin isn’t reckless—it’s rewarding.

Bear Case

Despite strong fundamentals and a rich cultural legacy, Dogecoin’s recent rally, fueled by post-election memecoin mania, may have front-run its true cycle potential. As attention shifts to newer narratives, DOGE risks being seen as ’yesterday’s play,’ potentially underperforming even in a rising market. Still, that wouldn’t signal a flaw in its model, just a pause in a fast-rotating cycle.

Assuming a continued 10% compounded annual growth rate (CAGR) from its 2021 peak of $0.73, DOGE would be projected to land around $0.38 by 2025—still more than 2x from today’s levels but modest relative to past cycles. More notably, this would mark the first time Dogecoin fails to reach a new all-time high in a full market cycle.

Neutral Case

Dogecoin may not dominate headlines like it did at its peak, but it still holds cultural relevance and widespread recognition. In a scenario where the total crypto market cap peaks at $5 trillion this cycle and DOGE maintains a solid, albeit slightly reduced, market share of 3% instead of its previous 4%, this would result in a market capitalization of approximately $150 billion for DOGE.

At that valuation, DOGE would trade near $1 per coin, a ~5.5x gain from current levels around $0.185. This neutral case assumes Dogecoin retains its stature as the leading memecoin, despite increased competition, with stable adoption and renewed retail interest, but without the same euphoria of the last cycle.

Bull Case

If we take DOGE’s bottom price of $0.007 just before the last bull run began and fast-forward two years to the bottom of the current cycle at $0.0585, that move reflects a CAGR of 189%. If DOGE were to mirror this explosive growth, DOGE would reach approximately $1.42.

In this scenario, Dogecoin benefits from renewed memecoin mania, increasing real-world adoption, and stronger interest fueled by regulatory clarity and potential integration with major platforms like Elon Musk’s X. A full return of retail enthusiasm and broad cultural momentum could reestablish DOGE as the breakout asset of the cycle, potentially even doubling its all-time high.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

SPFT ETF är en global satsning på teknikföretag

Dogecoin in a portfolio: A small 1% allocation has a loud bark!

VBTC ETN spårar priset på kryptovalutan Bitcoin

iShares och Franklin Templeton listar nya ETFer på Xetra

BE28 ETF företagsobligationer med förfall 2028 och inget annat

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

Pingback: Börshandlade fonder med fokus på volatilitet - ETF-marknaden