Nyheter

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

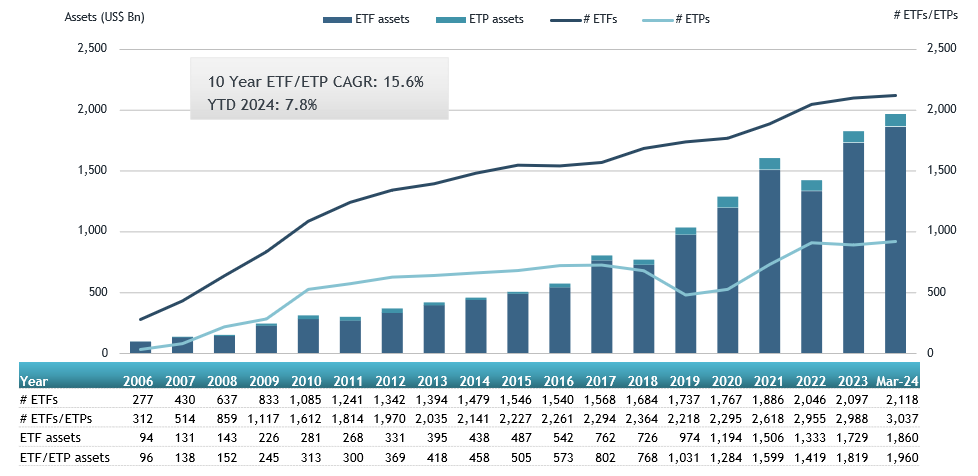

ETFGI, ett ledande oberoende forsknings- och konsultföretag som täcker trender i det globala ETF-ekosystemet, rapporterar att ETFmarknaden i Europa firar sitt 24-årsjubileum med rekordtillgångar på nästan 2 biljoner US-dollar. De första europanoterade ETF:erna gjorde sin debut den 11 april 2000. Dessa två ETFer var baserade på Euro Stoxx 50– och Stoxx Europe 50-indexen, och de var noterade på Deutsche Boerse i Tyskland.

Tillgångar som investerats i ETF-branschen i Europa nådde rekordhöga 1,96 biljoner USD i slutet av mars. Under mars samlade ETF-branschen i Europa nettoinflöden på 11,02 miljarder USD, vilket ger årets nettoinflöden till 49,52 miljarder USD, enligt ETFGIs mars 2024 europeiska ETFer och ETPers industrilandskapsrapport, den månatliga rapporten som är en del av en årlig betald forskningsprenumerationstjänst. (Alla dollarvärden i USD om inget annat anges.)

Höjdpunkter

- Tillgångar som investerats på ETFmarknaden i Europa nådde ett rekord på 1,96 Tn i slutet av mars och slog det tidigare rekordet på 1,90 Tn i slutet av februari 2024.

- Tillgångarna ökade med 7,8 % YTD 2024, från 1,82 Tn USD i slutet av 2023 till 1,96 Tn USD.

- Nettoinflöden på 11,02 miljarder USD i mars 2024.

- YTD nettoinflöden på 49,52 miljarder USD är tredje högsta någonsin efter YTD nettoinflöden på 59,30 miljarder USD 2021 och YTD nettoinflöden på 49,73 miljarder USD 2022.

- Artonde månaden med på varandra följande nettoinflöden.

”S&P 500-indexet ökade med 3,22 % i mars och är upp 10,56 % YTD 2024. De utvecklade marknaderna exklusive det amerikanska indexet ökade med 3,62 % i mars och steg 5,26 % YTD 2024. Spanien (upp 10,72 %) och Italien (upp 6,34 %) såg de största ökningarna bland de utvecklade marknaderna i mars. Emerging markets-indexet ökade med 1,50 % under mars och steg 2,08 % YTD 2024. Peru (upp 10,27 %) och Columbia (upp 8,19 %) såg de största ökningarna bland tillväxtmarknaderna i mars”, enligt Deborah Fuhr, managing partner, grundare och ägare av ETFGI.

Tillgångstillväxt i ETF-branschen i slutet av mars

Källa: ETFGI

I slutet av mars hade ETFmarknaden i Europa 3 037 produkter, med 12 209 noteringar, tillgångar på $1,96 Tn, från 99 leverantörer listade på 29 börser i 24 länder.

Under mars samlade ETFer nettoinflöden till 11,02 miljarder USD. Aktie-ETFer samlade nettoinflöden på 9,81 miljarder USD under mars, vilket förde YTD nettoinflöden till 39,30 miljarder USD, högre än 19,38 miljarder USD i nettoinflöden av eget kapital YTD 2023. Ränte-ETFer rapporterade nettoinflöden på 719,00 USD YTD under 1 mars, vilket gav 25 USD nettoinflöden. miljarder, lägre än 15,49 miljarder USD i nettoinflöden YTD år 2023. Råvaru-ETFer rapporterade nettoutflöden på 75,35 miljoner USD under mars, vilket förde YTD nettoutflöden till 2,32 miljarder USD, lägre än 1,67 miljarder USD i nettoinflöden YTD 2023. på 670,27 miljoner USD under månaden, vilket samlade ett nettoinflöde för året i Europa på 2,33 miljarder USD, högre än 2,17 miljarder USD i nettoinflöden YTD 2023.

Betydande inflöden kan tillskrivas de 20 bästa ETFerna av nya nettotillgångar, som samlat in 9,63 miljarder USD under mars. iShares Core S&P 500 UCITS ETF – Acc (CSSPX SW) samlade in 918,91 miljoner USD, det största enskilda nettoinflödet.

Topp 20 ETFer efter nettoinflöden i mars 2024: Europa

| Namn | Kortnamn | Assets ($ Mn) Mar-24 | NNA ($ Mn) YTD-24 | NNA ($ Mn) Mar-24 |

| iShares Core S&P 500 UCITS ETF – Acc | CSSPX SW | 84,308.60 | 4,744.81 | 918.91 |

| UBS ETF (LU) MSCI United Kingdom UCITS ETF (GBP) A-acc – Acc | UC64 | 2,485.72 | 653.33 | 753.94 |

| Invesco MSCI USA ESG Universal Screened UCITS ETF – Acc | ESGU | 2,188.25 | 792.66 | 741.48 |

| Xtrackers II EUR Overnight Rate Swap UCITS ETF – 1C – Acc | DBXT | 7,281.96 | 2,089.43 | 596.35 |

| HSBC S&P 500 UCITS ETF | H4ZF | 6,756.08 | 661.46 | 562.23 |

| iShares MSCI EM ESG Enhanced UCITS ETF | EEDM | 5,000.88 | 886.95 | 556.22 |

| Vanguard FTSE All-World UCITS ETF | VGWL | 24,771.34 | 1,410.78 | 545.51 |

| Invesco S&P 500 UCITS ETF – Acc | P500 | 25,176.99 | 939.08 | 497.72 |

| iShares MSCI ACWI UCITS ETF – Acc | IUSQ | 12,806.01 | 1,453.06 | 469.35 |

| iShares USD Treasury Bond 0-1yr UCITS ETF | IBCC | 14,990.95 | 1,433.49 | 431.07 |

| iShares € High Yield Corp Bond UCITS ETF | EUNW | 7,694.75 | 1,427.77 | 413.53 |

| SPDR S&P 500 UCITS ETF | SPY5 | 12,491.17 | 3,418.58 | 388.74 |

| iShares Core MSCI World UCITS ETF – Acc | EUNL | 75,051.88 | 3,236.70 | 382.75 |

| Amundi Bloomberg Equal-weight Commodity ex-Agriculture UCITS ETF – Acc | LYTR | 1,668.95 | 367.30 | 378.26 |

| iShares STOXX Europe Small 200 UCITS ETF (DE) | SCXPEX | 916.86 | 401.43 | 357.42 |

| Amundi MSCI Japan UCITS ETF – Acc | LCUJ | 4,400.85 | 158.96 | 343.86 |

| UBS ETF (CH) – MSCI Switzerland (CHF) A-dis – Acc | SWICHA | 1,126.17 | 354.69 | 335.87 |

| SPDR MSCI World UCITS ETF – Acc | SPPW | 5,653.51 | 715.38 | 324.95 |

| Amundi S&P 500 Climate Net Zero Ambition PAB UCITS ETF | ZPA5 | 3,965.66 | 925.46 | 320.42 |

| JPMorgan US Research Enhanced Index Equity ESG UCITS ETF – Acc | JREU | 7,047.30 | 1,230.55 | 315.09 |

Källa ETFGI

De 10 bästa ETPerna av nya nettotillgångar samlade ihop 1,69 miljarder USD under mars. WisdomTree Physical Silver – Acc (PHAG LN) samlade in 832,90 miljoner USD, det största enskilda nettoinflödet.

Topp 10 ETPer efter nettoinflöden i mars 2024: Europa

| Namn | Kortnamn | Assets ($ Mn) Mar-24 | NNA ($ Mn) YTD-24 | NNA ($ Mn) Mar-24 |

| WisdomTree Physical Silver – Acc | VZLC | 2,057.21 | 793.35 | 832.90 |

| iShares Physical Silver ETC – Acc | SSLN | 785.65 | 254.30 | 245.97 |

| Xtrackers IE Physical Gold ETC Securities – Acc | XGDU | 3,640.08 | 231.87 | 167.72 |

| AMUNDI PHYSICAL GOLD ETC (C) – Acc | GOLD | 4,575.61 | 307.29 | 127.12 |

| Xtrackers Physical Gold ETC (EUR) – Acc | XAD5 | 2,202.38 | 92.10 | 80.28 |

| WisdomTree Copper – Acc | OD7C | 1,667.78 | 337.85 | 68.51 |

| Xtrackers Physical Gold Euro Hedged ETC – Acc | XAD1 | 1,335.65 | 5.06 | 50.49 |

| SG ETC FTSE MIB -3x Daily Short Collateralized – Acc | MIB3S | 33.07 | 88.10 | 40.49 |

| 21Shares Toncoin Staking ETP | TONN | 40.81 | 39.94 | 39.94 |

| Invesco Physical Gold ETC – EUR Hdg Acc | 8PSE | 564.18 | 59.65 | 33.11 |

Källa: ETFGI

Investerare har tenderat att investera i Equity ETFs under mars.

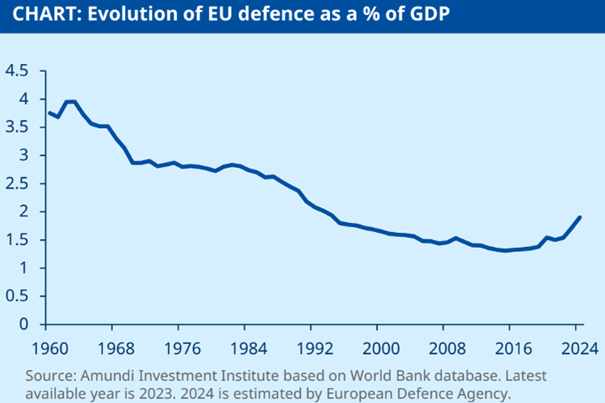

Att investera i försvarssektorn och rustning har upplevt en oöverträffad tillväxt de senaste åren. Sedan krigsutbrottet i Ukraina 2022 har västländerna börjat prioritera militära utgifter, där Nato uppmanar sina medlemmar att avsätta minst 2 % av sin BNP till försvar.

Denna ansträngning återspeglas i en ökning med 30 procent av EUs försvarsutgifter mellan 2021 och 2024, och nådde 326 miljarder euro 2024 (1,9 procent av EUs BNP).

Sektorn har gått från att betraktas som ”tabu” på finansmarknaderna till att bli en strategisk tillgång för investerare. Medan amerikanska teknikaktier, kända som ”Magnificent 7” (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia och Tesla), har sett nedgångar med 8 procent 2025, har europeiska försvarsaktier stigit i vissa fall så mycket som 46 procent hittills i år, vilket har ökat specialiserade ETFer för försvar och säkerhet.

Försvarsutgifterna i Europa har ökat efter år av nedgång. Källa: Amundi Investment Institute

Europa tar kontroll över sin säkerhet

Europeiska kommissionen har lanserat planen ReArm Europe, som syftar till att mobilisera 800 miljarder euro för att stärka kontinentens militärindustri. Ursula von der Leyen motiverade detta med att hävda behovet av ”ett säkrare och motståndskraftigt Europa”, en hållning som förstärks av USAs tvetydiga politik i kriget i Ukraina och växande misstro mot Nato.

Detta paket inkluderar åtgärder som att utesluta militära utgifter från stabilitets- och tillväxtpakten, samt gemensam försvarsfinansiering genom överstatliga mekanismer.

I mars godkände den tyska förbundsdagen en grundlagsändring för att häva skuldbromsen, som infördes 2009.

Parlamentsledamöter har godkänt ett paket på 500 miljarder euro för att reformera landets infrastruktur, främja klimatinitiativ och öka försvarsutgifterna.

Historiskt beroende av USAs skydd står Europa nu inför en ny verklighet. Enligt Didier Borowski, chef för makroekonomisk politik på Amundi Investment Institute, har kontinenten gått in i ”en ny era där Europa måste ta ansvar för sin egen säkerhet”.

Men utmaningarna är inte små. Som Gilles Moëc, chefsekonom på AXA IM, påpekar: ”Även om försvarspaketet som presenterades av Ursula von der Leyen förblir ofullständigt vid denna tidpunkt, skulle erbjudandet att utesluta militära utgifter från det europeiska ramverket för finansiell tillsyn ha varit otänkbart för bara några veckor sedan.”

För sin del beskriver Clément Inbona, fondförvaltare på La Financière de l’Échiquier (LFDE), denna mentalitetsförändring som ”starten på ett decennium av stark tillväxt.” Enligt honom är den europeiska försvarssektorn inte längre ett tabubelagt ämne för investerare och är på väg att etablera sig som en strategisk pelare i kontinentens ekonomi.

Men övergången kommer inte att bli lätt. Inbona pekar ut tre viktiga hinder:

- Budget: Många europeiska länder har gått med på att öka sina militära utgifter, men de måste fortfarande hitta ett sätt att finansiera det utan att skapa finanspolitiska kriser.

- Fragmenterad industri: För närvarande är den europeiska försvarssektorn uppdelad på flera nationella tillverkare. En gemensam strategi saknas fortfarande för att konsolidera den.

- Hållbarhet och etiska investeringar: Militärindustrin har i åratal kringgåtts av hållbara investeringsfonder. Denna uppfattning håller dock på att förändras.

Det är denna tredje punkt, den etiska, som förvaltare och investerare granskar. Aliki Rouffiac, portföljförvaltare på Robeco, påpekar dilemmat: ”Vi försöker förena en naturlig motvilja att investera i försvar, på grund av dess koppling till konflikt, med det faktum att vi är investerare med flera tillgångar och vill balansera risk, avkastning och hållbarhet i försvarsutgifterna […] The ReArm Europe-planen representerar massiva nya investeringar för att värna om den nuvarande försvarsdelens tyngd och 2 %. exponering i Global Equity Index, medan andra delar av marknaden också kommer att dra nytta av ökade utgifter.”

Strukturell trend eller övergående modefluga?

För många analytiker är denna boom i den europeiska försvarsindustrin bara början på en långsiktig trend. Aneeka Gupta, chef för makroekonomisk forskning vid WisdomTree, påpekar att kapplöpningen för att stärka den europeiska försvarskapaciteten redan är igång:

”Sedan invasionen av Ukraina har europeiska ledare intensifierat sina krav på ökade försvarsutgifter. Europa, som länge har förlitat sig på amerikanska säkerhetsgarantier, står nu inför en kritisk vändpunkt.” Uppgifterna stöder Guptas uppfattning:

- Europeiska entreprenörers orderböcker har nått historiska toppar. Försäljningstillväxt på 11 % och vinst på 16 % prognostiseras för perioden 2024-2029.

- Statliga åtaganden: Med långsiktiga kontrakt och ytterligare utgifter säkerställda är efterfrågesynlighet stark.

- EUs strategiska självständighet: Europeiska kommissionens EDIS-plan syftar till att se till att 50 % av försvarsupphandlingarna är europeiskt tillverkade 2030 och 60 % 2035.

Borowski varnar dock för att effekten på den europeiska BNP-tillväxten återstår att se: ”I USA har försvarsutgifterna en stark multiplikatoreffekt på ekonomin. I Europa är denna påverkan mindre eftersom 70 % av medlemsländernas militära inköp fortsätter att göras utanför kontinenten. Utmaningen är att utveckla en enad försvarsindustri.”

Farväl Magnificent 7, hej European STARS?

Försvarssektorn i Europa har fått en aldrig tidigare skådad framträdande plats på aktiemarknaderna. Med Inbonas ord: ”Glöm Magnificent 7, den där slutna klubben av amerikanska börsnoterade titaner kopplade till teknologi och i synnerhet AI. Den nya börsens sensation är ’Le(s) S.T.A.R.S.'” Denna akronym syftar på sex stora europeiska försvars- och flygbolag: Leonardo, Saab, Rhein, Thales, Airbus, och Airbus. Dessa företag har varit de främsta förmånstagarna av paradigmskiftet inom europeisk säkerhet, med ökningar som vida överträffar benchmarkbörsindex.

Ett tydligt exempel är Rheinmetall, vars värde har skjutit i höjden med 80 % till 2025 och med nästan 1 000 % under de senaste tre åren. Som Alexis Bienvenu, fondförvaltare på LFDE, påpekar, påminner denna återuppkomst av vapenindustrin om ”Rhinegold” i den nordiska mytologin: ”Europa har just återupptäckt detta guld. Kommer det att ta det, medvetet om konsekvenserna av dess handlingar? Detta guld heter nu Rheinmetall, Leonardo, Thalès, Thalès och A, och har nått hela Europa – tidshöjder, som till och med överträffar det spektakulära framförandet av ”Magnificent Seven” av amerikansk teknologi.”

eToro, å sin sida, lägger till BAE Systems till ekvationen för att ”kvadra” jämförelsen med Magnificent Seven. Det så kallade ”European Defense 7” har överträffat S&P 500 och STOXX 600 under varje senaste period, med en avkastning som överstiger 268 % under de senaste fem åren.

7 ETFer som investerar i försvarssektorn 2025: Sektorns boom har skapat ett förnyat intresse för försvars-ETFer, med produkter som sammanför dessa stora företag och andra i branschen.

Nedan delar vi upp sju av dessa instrument placerade i en blomstrande sektor, rankade från lägsta till högsta lönsamheten hittills i år.

WisdomTree Europe Defense

Den senaste av alla, lanserades så sent som i mars 2025, därför har den ännu ingen historik eller ackumulerad avkastning. WisdomTree Europe Defence UCITS ETF – EUR Acc sticker ut som den första börshandlade fonden som uteslutande fokuserar på europeiska försvarsföretag.

Denna ETF strävar efter att spåra resultatet för företag som är involverade i den europeiska försvarsindustrin, inklusive tillverkare av civilförsvarsrelaterad utrustning och produkter. Dessutom utesluter det företag som är inblandade i kontroversiella vapen som är förbjudna enligt internationell lag och de som bryter mot standarderna i FNs Global Compact, sa företaget i sin lansering för några dagar sedan.

Invesco Defence Innovation

Invesco Defence Innovation UCITS ETF spårar S&P Kensho Global Future Defense Index, som spårar prestanda för globala företag som är dedikerade till innovation inom militär- och försvarssektorn. ”Fondens investeringsmål är att ge exponering mot börsnoterade globala företag som utvecklar sofistikerade vapen, defensiva system och andra lösningar för att skydda gränser”, står det i ETFens prospekt.

Det är mer en teknologibörshandlad fond än en ren investering i traditionella försvarsföretag. I själva verket faller det i kategorin teknik-ETFer. Därför är dess lönsamhet den lägsta hittills under 2025 av alla analyserade ETFer.

Den börshandlade fondens nettovärde är 11,6 miljoner euro.

iShares Global Aerospace & Defence UCITS ETF USD (Acc)

iShares Global Aerospace & Defence UCITS ETF syftar till att återspegla resultatet för S&P Developed BMI Select Aerospace & Defence Index, som består av ledande företag inom den globala flyg- och försvarssektorn. Den börshandlade fondens tillgångar i Europa är cirka 270 miljoner euro.

Denna ETF ger därför investerare en mer fokuserad exponering mot företag som tillverkar och distribuerar flygplan, samt tillverkare av komponenter och utrustning för försvarsindustrin, inklusive militärflygplan och radarutrustning.

First Trust Indxx Global Aerospace & Defence UCITS ETF

First Trust Indxx Global Aerospace & Defence UCITS ETF följer Indxx Global Aerospace & Defense Index, som även inkluderar företag från hela världen som är dedikerade till flyg- och försvarsindustrin. Fonden erbjuder investerare exponering mot företag som är verksamma inom tillverkning och distribution av flygplan och försvarsutrustning. Fondens tillgångar är cirka 3,6 miljoner euro i Europa, en av de minsta på listan.

HANetf ICAV – Future of Defence UCITS ETF

HANetf ICAV – Future of Defence UCITS ETF fokuserar på företag som utvecklar avancerad teknologi och innovativa lösningar inom försvarsområdet, inklusive cybersäkerhet. Denna fond täcker områden som cybersäkerhet, artificiell intelligens och autonoma system.

Fondens tillgångar är cirka 1,155 miljarder euro i Europa.

VanEck Defence ETF A USD Acc

VanEck Defence UCITS ETF, som lanserades i mars 2023, har upplevt en betydande tillväxt och ökade med 55 % 2024 och nästan 21 % i början av 2025.

Dess huvudsakliga innehav inkluderar företag som Palantir Technologies, Thales, Booz Allen Hamilton och Leonardo, med tillgångar under förvaltning på cirka 2,537 miljarder euro, vilket gör den till den ETF med flest medel under förvaltning av alla analyserade.

Global X Defence Tech UCITS ETF USD Acc

Global X Defence Tech ETF är också relativt ny (initierad i september 2024) och är specialiserad på företag som utvecklar nästa generations försvarsteknologier. Denna fond erbjuder investerare exponering mot företag som är involverade i utvecklingen av avancerade vapensystem, cyberförsvar och annan teknologi som är avgörande för nationell säkerhet.

Fondens tillgångar i Europa är endast 36,4 miljoner euro.

Utöver detta har även HANetf meddelat att företaget arbetar med att lansera en ETF som skall investera i försvarssektorn. Namnet är ännu okänt, men den skall handlas under kortnamnet ARMY i London och 8RMY på tyska Xetra.

Detta innehåll har utarbetats under redaktionella kriterier och utgör ingen rekommendation eller investeringsförslag. Att investera innehåller risker. Tidigare resultat är ingen garanti för framtida resultat.

Sju börshandlade fonder som investerar i försvarssektorn

Investera i olja med hjälp av börshandlade fonder

E0UA ETF mycket korta eurodenominerade statsobligationer

Fem börshandlade fonder för investeringar i healthcare : Den stora möjligheten 2025?

S5EW ETF är en likaviktad satsning på S&P500

Fonder som ger exponering mot försvarsindustrin

WisdomTree lanserar europeisk försvarsfond.

Warren Buffetts råd om vad man ska göra när börsen kraschar

De bästa börshandlade fonderna för tyska utdelningsaktier

Trumps återkomst får europeiska aktier att rusa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWisdomTree lanserar europeisk försvarsfond.

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTrumps återkomst får europeiska aktier att rusa

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEn av de mest nedladdade finansapparna i Sverige