Nyheter

Flödena i guld ETFer visar att det investerarnas panik är över

I en tid när den amerikanska regeringen är nedstängd och skuldtaket är nått främjas både rädslan och volatiliten på de finansiella marknaderna. I sådana tider tenderar investerarna att flockas kring guldet, ett tillgångsslag som under mer än 5 000 år fungerat som en värdebevarare. Flödena i guld ETFer visar att det investerarnas panik är över

En närmare på de ETFer som inriktar sig på guld ger en bild av den framtida efterfrågan

Efter rekord utflöden från gulduppbackade börshandlade produkter under andra kvartalet, saktade utflöden ner betydligt under det tredje kvartalet 2013. Investerarna sålde förvisso av sina guldfonder, bara inte med den skyndsamhet som de visade under tidigare månader under året.

Guld-ETPer (Exchange Traded Products), ett tillgångsslag som omfattar börshandlade fonder – en börshandlad värdepapper som följer en aktie, en sektor, ett index eller andra tillgångarklasser eller en korg av tillgångar – såg utflödena minska till 4,2 miljarder dollar, jämfört med rekord utflöden på 19,6 miljarder USD under andra kvartalet 2013, enligt ETF Securities. Enbart under april uppgick utflödena till 8.7 miljarder USD.

En närmare titt på SPDR Gold Trust ger en bild av framtida efterfrågan på guld

Utflödena för SPDR Gold Trust fortsatte under det tredje kvartalet 2013, men i en betydligt långsammare takt än tidigare i år.

Den främsta orsaken till utflöden var de kortsiktiga, taktiska pengar som under 2011 och 2012 placerades i guld och guld-ETFer och som togs ut under prisfallet under våren. Då större delen av dessa pengar nu re-allokerats till andra tillgångsslag är guldfondernas innehav nere på samma nivå som 2010.

Världens största gulduppbackade börshandlade fond (ETF), GLD SPDR Gold Trust bekräftar att den har sett utflöden minska. Under det tredje kvartalet 2013 uppgick utflöden till 2,55 jmiljarder USD, att jämföra med 11,55 miljarder USD under det andra kvartalet i år enligt IndexUniverse. Om detta kan tolkas som att efterfrågan på guld kommer att öka är ännu så länge för tidigt att säga.

Uppmuntrande om guldkursen

Vissa investerare kan finna dessa resultatdata för ETFer uppmuntrande eftersom det kan vara en indikation på en framtida efterfrågekomponent hos guldet. När ett större antal aktörer valde att allokera en så pass stor andel av sitt kapital i guld genom att köpa börshandlade fonder efter kreditkrisen 2008 så bidrog detta i hög grad till att driva upp guldkursen. När dessa stora aktörer valde eller tvingades att sälja en del av sina ETF positioner under det andra kvartalet hjälpte det uppenbarligen till att driva ned guldpriset.

Vid nuvarande nivån på guldpriset har de börshandlade fondernas köp eller försäljningar en minimal påverkan på guldpriset. Även med bakgrund av den osäkerhet som vi ser på marknaden har guldet emellertid inte kunnat hitta stöd i annat än att vara en safe haven.

Med all osäkerhet som rått på metallmarknaderna när den amerikanska regeringen stängdes ned, en allmän förväntat på ytterligare kvantitativa lättnader, förvrängningen av den amerikanska dollarn samt hotet om ännu en skuldtakskomedi som hänger över oss så borde guldet ha uppvisat en betydande styrka.

All den osäkerhet som drabbade metallmarknaderna när den amerikanska regeringen stängde ned under hösten, förväntningarna om ytterligare kvantitativa lättnader, distorsionen av den amerikanska dollarn och hotet om ytterligare en höjning av skuldtaket i USA har skapat ytterligare volatilitet i guldkursen.

Indikationer på den framtida efterfrågan på guld

För enskilda börshandlade fonder med fokus på guld har priserna återhämtat sig även om investerarnas försäljningar lett till nettoutflöden. Data från IndexUniverse visar att var den ETF som var minst populär under september 2013, mätt på utflöden. Både SPDR Gold Trust och iShares Gold Trust IAU backade under Q3, och har under året tappat cirka 22 procent i värde. Notabelt är emellertid att dessa börshandlade fonder steg med nästan 8 procent i värde under årets tredje kvartal, vilket är första kvartalet i år som dessa ETFer slutade på plus. Båda dessa ETFer följer guldpriset väl, och korrelationen är att betrakta som mycket god.

Majoriteten av dessa ETFers ägare är långsiktiga investerare som valt att äga guld i syfte att skydda sig mot växande statsskulder i USA och andra länder och inte vill exponera sig mot riskerna i valutamarknaden. Enligt en nyligen publicerad rapport från ETF Securities finns det anledning att tro att inflödena till de gulduppbackade ETFerna kommer att öka igen när riskerna för ökade statskulder ökar igen.

Enligt uppgifter från World Gold Trust Services har de fysiska innehaven i SPDR Gold Trust minskat från cirka 43 miljoner troy ounce vid årsskiftet 2012/2013 till cirka 29 miljoner troy ounces vid slutet av det tredje kvartalet 2013.

Vad har då hänt med de guld som de gulduppbackade ETFerna har sålt? Fler och fler analytiker är av den åsikten att guldet i en allt större utsträckning har gått till Asien och asiatiska slutkonsumenter vilket då skulle bekräfta bilden av att öst fortsätter att finansiera västvärlden. I Asien är guld och andra ädelmetaller kulturellt att likna vid det sparande som västerlänningar har på sitt sparkonto. De asiatiska investerarna fördrar att äga guldet i fysisk form och har varit nettoköpare sedan raset i april 2013. Sannolikt kommer detta förhållande att fortsätta.

I och med att majoriteten av den globala efterfrågan på guld kommer från tillväxtekonomier bör guldkursen kunna stiga från dessa nivåer, speciellt som allt fler av dessa länders invånare migrerar till medelklassen vilket gör att deras efterfrågan på guld fortsätter att öka.

Det betyder att utflödena från de gulduppbackade ETFerna på nuvarande guldkurs inte stödjer priset, men det finns emellertid tillräckligt med köpare i marknaden för att kunna möta utbudet.

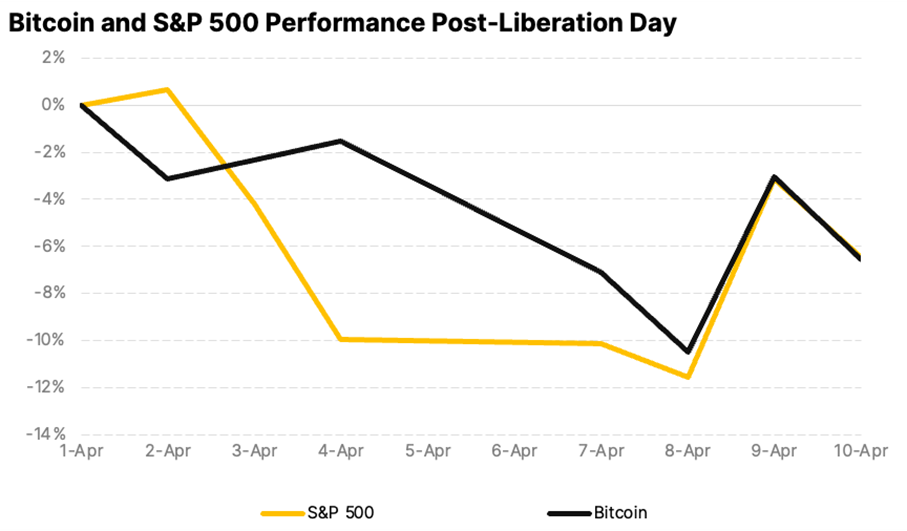

Since U.S. President Donald Trump announced tariffs on April 2, termed ”Liberation Day,” global markets have experienced significant volatility. The S&P 500 shed $5.83 trillion in market value over just four days, marking its steepest drop since the 1950s. Asian markets saw their worst session since 2008, reflecting widespread fears of an economic slowdown.

The U.S. 10-year Treasury yields initially fell below 4% as investors sought safety, but by April 8-9, they surged to a seven-week high of 4.515%. This spike, driven by bond market sell-offs potentially from basis trading or China’s strategic moves to pressure U.S. negotiations, suggests a precarious economic situation rather than risk-on sentiment.

On April 9, President Trump announced a 90-day pause on tariffs for most countries (excluding China, where tariffs jumped to 145%) in an effort to give markets time to absorb the changes and calm volatility. The move sparked a broad rally, with the S&P 500 surging 9.5% for its best day since 2008 and Bitcoin rebounding above $80,000 after a turbulent stretch.

Bitcoin is macro now

Despite persistent concerns about crypto volatility, Bitcoin’s price over the past two weeks has closely mirrored the S&P 500 and has actually been less volatile. This alignment reflects Bitcoin’s growing maturity as an asset class and highlights its resilience. As a highly liquid and accessible asset, it continues to attract investors looking for relative value in turbulent markets.

Sentiment shifts toward crypto ETFs

Spot Bitcoin ETFs recorded $700 million in outflows, while Ethereum ETFs lost $400 million since March, marking a sharp reversal after nine consecutive months of inflows. The pullback points to growing institutional caution amid broader macro uncertainty. Still, on-chain data reveals that long-term holders have been steadily accumulating since January lows, signaling continued confidence in the asset class.

Macroeconomic uncertainty takes center stage

The latest U.S. CPI print came in at 2.4%, which was lower than expected. A rate cut in May still seems premature as markets assess the full impact of new protectionist measures. Federal Reserve Chair Jerome Powell has warned that tariffs could raise inflation while slowing growth. As a result, the probability of three rate cuts in 2025 now exceeds 60%. Declining yields may be an early signal of future monetary easing, which could favor risk assets like crypto if economic pressures intensify.

Bitcoin: Dollar’s ally or alternative?

In the face of policy uncertainty, the debate around the U.S. dollar’s reserve currency status is gaining momentum. With its decentralized and censorship-resistant design, Bitcoin is emerging as both a potential complement and challenger to the dollar, especially as the U.S. increasingly wields its currency as a geopolitical tool through tariffs and sanctions.

Meanwhile, Bitcoin’s fundamentals remain solid. Hashrate is at all-time highs, regulatory clarity is improving, and long-term holders continue to accumulate. With prices consolidating above $80K, the current correction may offer a strategic opportunity for investors positioning for the next leg of growth, particularly as the macro picture evolves.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

iShares och Franklin Templeton listar nya ETFer på Xetra

BE28 ETF företagsobligationer med förfall 2028 och inget annat

Trump’s trade war puts Bitcoin in the spotlight

YCSH ETF är en satsning på den europeiska dagslåneräntan

Crypto’s stress-tested resilience

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025