Nyheter

ETF:er är fortfarande svåra att handla för de flesta europeiska investerare

Kraftigt ökande popularitet hos privata banker och kapitalförvaltare står i kontrast till brist på tillgänglighet på detaljhandelsnivå Cirka 70% av ETF-transaktionerna i Europa genomförs over the counter. Detaljhandelsinvesterare i Europa saknar fördelarna med att investera i börshandlade fonder även tre decennier efter att lågkostnadsverktyget först kom på plats. ETF:er är fortfarande svåra att handla i regionen, säger experter.

Även om ETF:er är fortfarande svåra att handla för investerare i detaljhandeln har ETF: er blivit väldigt populära i Europa med institutioner inklusive privata banker och kapitalförvaltare, som har hjälpt till att driva tillgångar under förvaltning i regionen från 570 miljarder dollar för fem år sedan till mer än 1,4 ton per i slutet av april 2021.

Mellan 15 och 20 procent av detaljhandelsinvesterarna i Europa använder ETFer jämfört med cirka 40 procent av sina amerikanska motsvarigheter, enligt Deborah Fuhr, grundare av ETFGI, ett Londonbaserat konsultföretag. Fuhr tillade att cirka 70 procent av ETF-handeln i Europa genomförs over the counter, medan majoriteten i USA handlas på börsen, en indikation på skillnaden i ägande. Det kan tyda på att ETF:er fortfarande är svåra att handla för de flesta europeiska investerare

Ojämna villkor

De ojämna spelvillkoren mellan privatpersoner och institutionella investerare i Europa är särskilt galna jämfört med regionens ledarskap när det gäller att främja investeringar enligt miljö-, social- och styrningsprinciper, säger Monika Dutt, chef för europeisk forskning om passiva strategier på Morningstar.

”Vi spenderar så mycket tid på att prata om ESG i Europa, men systemet hindrar investerarnas resultat”, sade hon och hävdade att några av de samma institutionerna som har varit angelägna om att framhäva sina ESG-uppgifter är delaktiga.

”Medan fondväljarna i allt högre grad undersöker företag för eventuella intressekonflikter genom en ESG-lins, borde de kanske också granska sina egna styrningsmetoder för att främja en bättre investerarupplevelse,” tillade hon.

En ideal detaljhandelsprodukt

ETF:er ses av många branschobservatörer som en ideal detaljhandelsprodukt, inte bara för att de vanligtvis tar lägre avgifter än sina motpartsfonder, utan också för att kostnaden för att köpa dem inte ingår i provisioner till rådgivare och distributörer som rekommenderar dem.

”Eftersom de i sig är” rena ”andelsklasser som exkluderar initiala avgifter och löpande provisioner, är ETF:er särskilt lämpliga för användning i obundna rådgivningsprogram, vilket vi upprätthåller är en branschens bästa praxis,” sade Morningstar i sin senaste studie om globala investerare. upplevelser.

Problemet i Europa är delvis historiskt eftersom de flesta investerare i regionen historiskt har litat på rådgivare och banker för att rekommendera produkter och agera som mellanhänder. Samtidigt förlitar sig de flesta länder i Europa också på en så kallad retrocessionsavgiftsmodell där samma mellanhänder får en avgiftsavgift eller provision om en investerare köper en fond.

Provisionsförbud

Storbritannien och Nederländerna har förbjudit dessa provisioner och insisterat på att avgifterna för rådgivning är transparenta och ”uppdelade” från fondens pris, men i många europeiska länder finns det mycket begränsade begränsningar för retrocessioner, sa Dutt.

”I europeiska länder där retrocessioner inte är förbjudna: köpare se upp. På dessa marknader uppmuntrar vi investerare att undersöka om deras förmögenhetsförvaltare gynnas ekonomiskt av sina produktrekommendationer, tillade hon.

Men även i Storbritannien där retrocessionsavgifter har förbjudits, vilket innebär att de potentiella konkurrensfördelarna för fonder har tagits bort, har ETF:er fortfarande gjort mycket långsamma framsteg.

”Det är svårt att säga varför upptagningen från brittiska investerare inte har varit starkare. ETF-marknaden är mer mogen än i USA, och det kan bara ta lite tid för den att bli lika väl antagen här som den redan är någon annanstans, säger Alex Watkins, passiv investeringsanalytiker på Hargreaves Lansdown, en allmänt använd investeringsplattform i Storbritannien. .

”Ursäkterna” som Mark Fitzgerald, chef för produktspecialism, Europa på Vanguard, tycker om att kalla dem, för varför detta är så inkluderar några äkta tekniska problem.

Till exempel har de flesta brittiska plattformar inte infrastruktur för att tillåta investerare att köpa en bråkdel av en aktie och vissa ETF-aktier är i mycket höga valörer. Detta kan innebära att de kräver höga minimiinvesteringar eller utgör problem när marknadsrörelser innebär att en investerare vill balansera sin portfölj.

”Några av problemen kommer att vara dyra att lösa”, sa Fitzgerald.

Vissa plattformar vill inte erbjuda ETFer

Han tillade dock att vissa plattformar helt enkelt hade hävdat att de inte ville tillhandahålla fler ETF:er eftersom det inte fanns någon efterfrågan på dem, vilket han inte instämde med. ”Det finns en efterfrågan där om du vill tillgodose den efterfrågan”, sa han.

Vanguard, som lanserade en plattform för självstyrda investerare i Storbritannien 2017, sa att när ETF var tillgängliga för investerare använde de dem entusiastiskt och ansvarsfullt. Plattformens kundbas har vuxit till 270 000 kunder och £ 7,8 miljarder i förvaltningstillgångar, varav cirka 19 procent är i ETF.

Richard Withers, Vanguards chef för regeringsförbindelser, Europa, sa att den kommande översynen av förordningar som rör finansinstitut och detaljhandelsinvesteringar ”utgör en möjlighet för EU-kommissionen att föreslå ett fullständigt förbud mot betalningar av incitament från leverantörer av detaljinvesteringar till mellanhänder”.

Withers sa att Vanguard också välkomnade förslag om att harmonisera reglerna för betalning av incitament för olika lagstiftningar.

Better Finance, en investerargrupp, fördömde den nuvarande situationen. ”Investeringsprodukter för detaljhandeln köps inte men säljs: den genomsnittliga enskilda investeraren som söker personlig rådgivning tenderar att förlita sig på icke-oberoende rådgivare via sina banker och försäkringsbolag, i tron att det är” gratis ”råd – omedveten om incitamentsprogram och potentiella intressekonflikter . ”

Better Finance sa att de upprepade gånger hade uppmärksammat intressekonflikter vid val av investeringsfonder av mellanhänder och den skada som detta orsakade resultat av långsiktiga investeringar och besparingar.

”Retrocessions är inte i linje med investerarnas bästa. De ökar kostnaderna. Kostnader är en kraftfull förutsägare för framtida resultat. Ju mindre investerare spenderar, desto mer håller de på, säger Dutt.

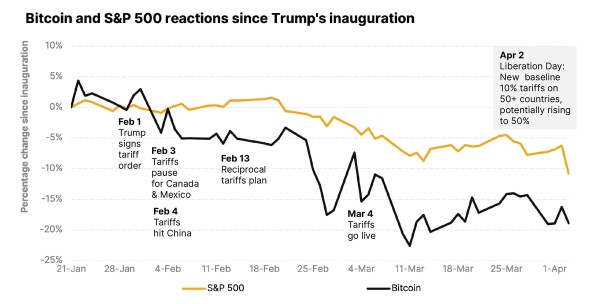

Crypto trades around the clock and often responds quickly to market uncertainty. Bitcoin usually drops first during the market turbulence because it’s risky and easy to trade, just like tech stocks. Here’s how Trump’s tariffs are playing into that.

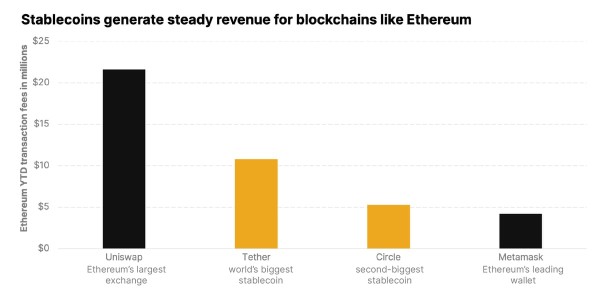

Stablecoins: The real powerhouse of crypto

Stablecoins are digital currencies tied to assets like the U.S. dollar, making them stable in price and easy to send worldwide instantly. They drive the crypto economy, moving billions, powering financial applications, and reshaping payments. From remittances to billion-dollar treasuries, explore how leading stablecoins like USDT and USDC are making it happen.

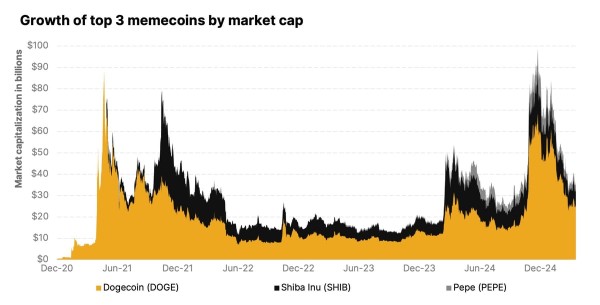

Why the memecoin mania isn’t a joke

A memecoin is a cryptocurrency inspired by internet memes or viral trends. Unlike traditional cryptocurrencies focused on utility (like Bitcoin or Ethereum), memecoins thrive on community engagement, humor, and speculative momentum. With low barriers to entry, they’re easy to create and trade, making them a go-to starting point for crypto newcomers.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

Mar.25 crypto update, Research commentary on market turmoil, CIO Notes and ETP performance attribution

A – Research commentaries from last week developments

- Markets reacted to Trump tariffs – Bitcoin stands

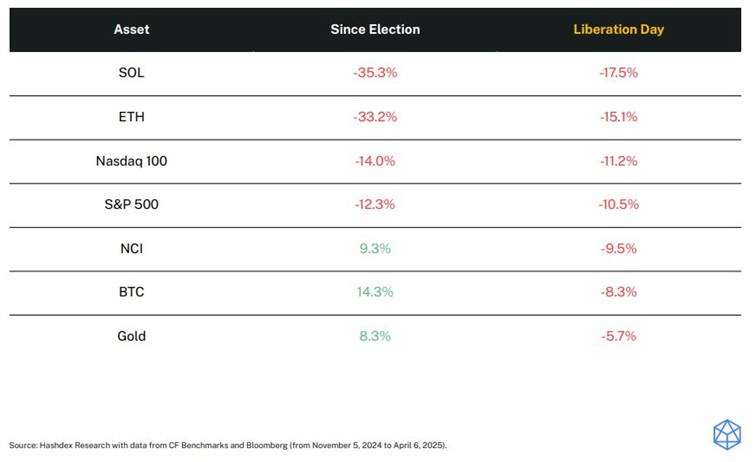

Global markets fell sharply after President Trump’s new 25% tariffs on Chinese imports. Stocks led the decline – the Nasdaq 100 is now down -14% since the election, and the S&P 500 -12.3%. Crypto reacted too, but not uniformly:

• Altcoins such as SOL and ETH were hit hardest (down over 30% since November)

• Bitcoin and the Nasdaq Crypto Index (NCI) showed resilience, gaining +14.3% and +9.3%, respectively since Election

This kind of selloff tends to erase diversification — everything moves together. But it’s essential to take a longer view:

• Since Trump’s election, only three assets have consistently outperformed: Bitcoin, NCI, and gold.

• Last week, only gold outpaced BTC, confirming the role of digital assets as a strategic long-term allocation — even in volatile regimes.

- Regulatory tailwinds are building

The next phase of crypto decoupling could come from policy. In the US, the signals are turning positive:

• The STABLE Act advanced in Congress, with Trump urging swift approval

• A tokenized fund paid $4.17M in dividends last month, proving blockchain’s real-world income potential

• The SEC has launched a review of past crypto guidance — a move toward clearer rules and broader institutional comfort

Bottom line: In a week where most assets fell, crypto stood out. That’s not a coincidence — it’s a signal.

B – CIO Monthly Notes – Crypto’s Political Tailwinds Are Blowing Hard

• Following a week in Washington, our CIO outlines how crypto is gaining bipartisan traction in DC.

• Key takeaway: regulatory clarity is coming faster than expected, and institutions are taking note.

C – March 2025 ETP performance overview

As of 31/03/25 – Source: Hashdex and Bloomberg. Performances in USD.

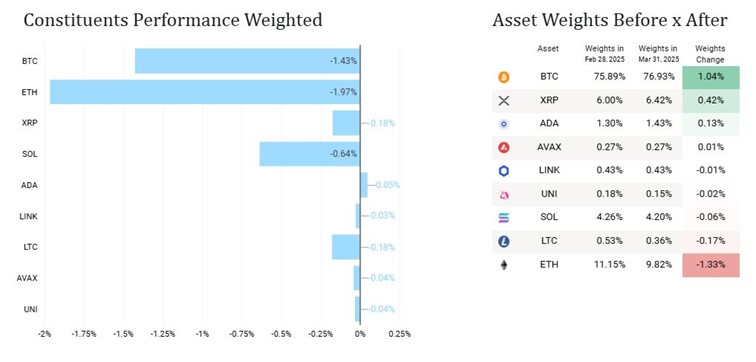

Hashdex Nasdaq Crypto Index ETP (HASH / HDX1) : March: -4.5% | YTD: -19%

Key drivers in March: Bitcoin and Ethereum

March Performance Attribution:

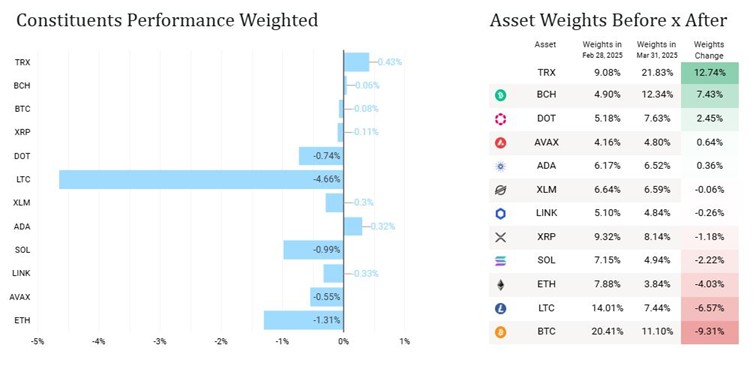

Hashdex Crypto Momentum Factor ETP (HAMO / HDXM): March: -8.5% | YTD: -22%

Key drivers in March: Litecoin, Ethereum and Solana

March Performance Attribution:

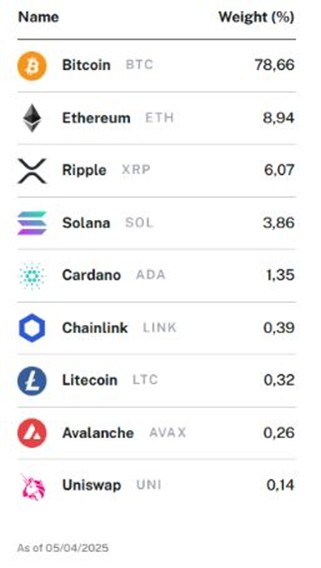

Hashdex Multi-Crypto Index ETPs

Hashdex Nasdaq Crypto Index ETP (HASH)

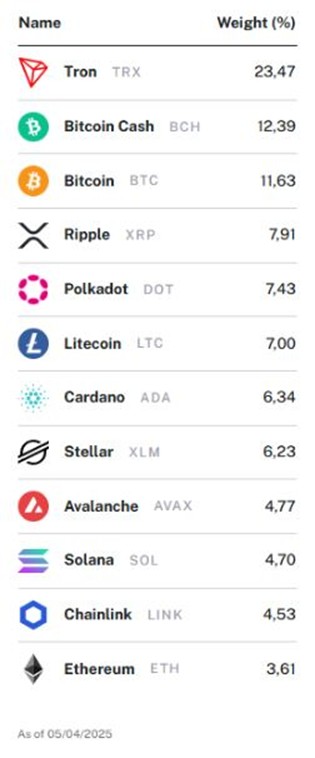

• Broad exposure to BTC, ETH, and major altcoins (SOL, XRP, ADA, etc)

• Quarterly rebalancing – evolutive, market cap-based allocation with no caps (weights and number of constituents)

• Largest crypto index ETP in Europe (+$300m AUM)

• ISIN: CH1184151731 | Tickers: HASH (SIX, Euronext) / HDX1 (Xetra)

• Tradable in USD, EUR, CHF, GBP

• Factsheet / Product page / Index Methodology

Hashdex Crypto Momentum Factor ETP (HAMO/HDXM )

• Momentum-based strategy with monthly rebalancing

• Designed to capture trends across large-cap crypto assets

• ISIN: CH1218734544 | Tickers: HAMO (SIX, Euronext) / HDXM (Xetra)

• Tradable in USD, EUR, CHF, GBP

• Factsheet / Product page / Index Methodology

Trump’s Liberation Day: The impact of tariffs on the crypto market

WEBN ETF en billig globalfond från Amundi

Mar.25 crypto update, Research commentary on market turmoil, CIO Notes and ETP performance attribution

NXTB ETP spårar värdet på kryptovalutan Bitcoin

Nya ETF- och ETP-noteringar på Xetra den 8 april 2025

Fonder som ger exponering mot försvarsindustrin

Warren Buffetts råd om vad man ska göra när börsen kraschar

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

De bästa börshandlade fonderna för tyska utdelningsaktier

Svenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSvenskarna har en ny favorit-ETF

-

Nyheter7 dagar sedan

Nyheter7 dagar sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEn av de mest nedladdade finansapparna i Sverige