Nyheter

Certifikat är pålitliga så länge banken inte går under

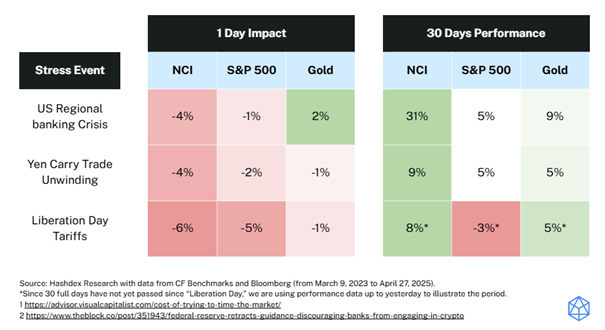

Crypto assets have been approached with caution by some investors given their volatility during periods of market stress and this year has reflected this perspective, as crypto has struggled amid macroeconomic uncertainty.

However, as we highlighted in previous editions of the Hash Insider, maintaining exposure is critical across most asset classes — for example, missing only the 10 best days in the S&P 500 over a 20-year period would significantly reduce your overall returns. In crypto, this effect is even more pronounced: missing the 10 best days can actually turn a positive performance into a negative one.

Once again, following a new wave of crypto-related tailwinds, such as the recent withdrawal of the crypto guidance for banks by the Federal Reserve, crypto has demonstrated resilience, recovering from the shock of Trump’s “Liberation Day” much faster than other asset classes.

We have seen this pattern before, and it reinforces the idea that stress events could present valuable investment opportunities in the crypto space.

Market Highlights

Federal Reserve withdraws crypto guidance

The Federal Reserve has withdrawn previous guidance that discouraged banks from engaging in crypto activities such as custody and trading.

This move, part of a broader regulatory shift under the Trump administration, is poised to foster innovation in the crypto space by reassessing regulatory frameworks and easing restrictions.

SEC advocates for clear crypto regulations

SEC Chair Paul Atkins has emphasized the need for a robust regulatory framework for digital assets after taking office last week.

This highlights Atkins effort to provide clarity and stability in the marketplace, signaling a significant shift in the SEC’s approach to the growing digital asset sector, the effects of which should be beneficial to the whole asset class throughout the current administration.

US BTC ETFs record $3.1B in weekly inflows

Spot BTC ETFs in the US have recorded a new weekly inflow record of $3.1 billion, driven by investor enthusiasm amid BTC’s recent price surge.

This marks the seventh consecutive week of positive flows, underscoring the growing institutional interest in BTC as it once again nears $100,000.

Market Metrics

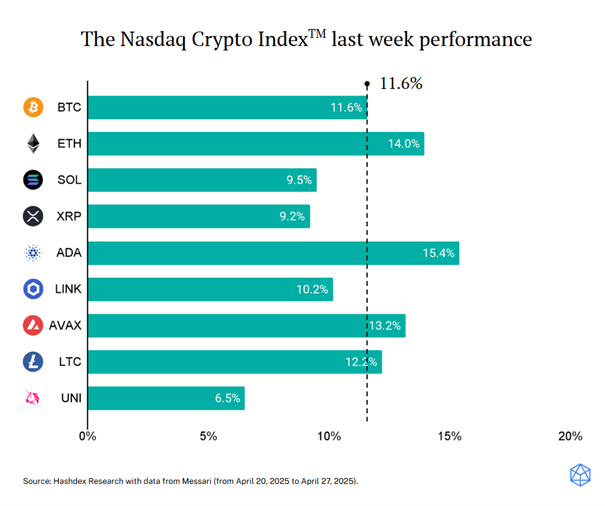

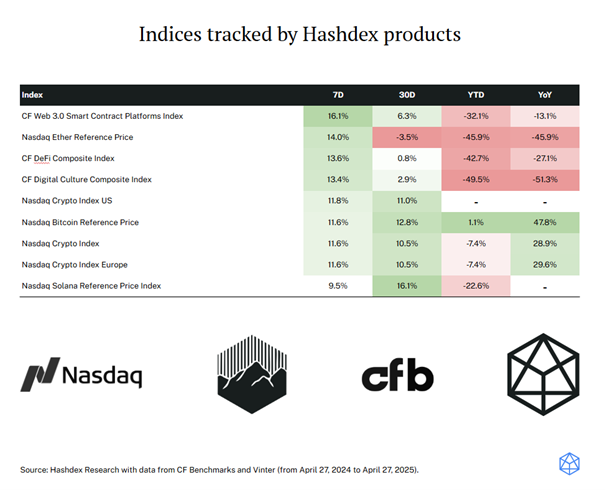

The NCITM constituents had a strong week, with most constituents posting gains close to or above 10%. This week’s highlight was ETH (+14.0%), which, after several weeks of underperformance, outpaced both BTC (+11.6%) and SOL (+9.5%), contributing significantly to the NCITM’s 11.6% return. This shift could signal a broader turnaround in crypto performance, supported by even stronger fundamentals following the withdrawal of crypto guidance by the Fed, and the endgame of the tariff war by Trump.

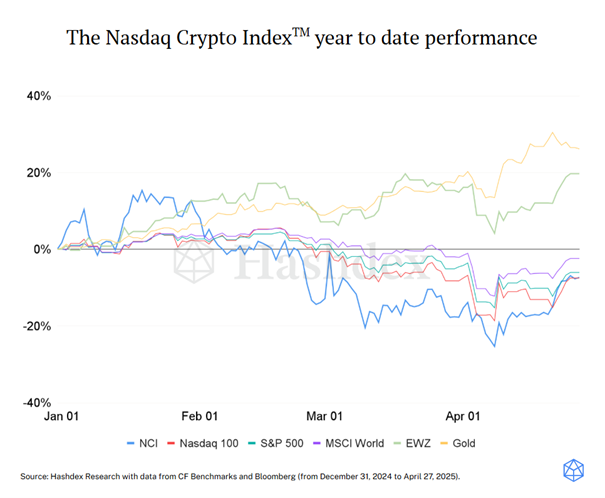

This week, the NCITM (+11.6%) delivered strong performance, nearly doubling the gains of traditional indices like the Nasdaq 100 (+6.4%) and the S&P 500 (+4.6%). This surge allowed the NCITM to close the gap and finally surpass the Nasdaq 100 on a year-to-date basis. As we’ve discussed in previous editions, crypto fundamentals remain strong and strengthening, with the setback of the past few months being mainly due to macroeconomic headwinds. This week could mark the beginning of a shift, with those headwinds weakening and fundamentals weighing heavier on the positive side.

The opportunity amid market stress

VGGE ETF satsar på globala statsobligationer

Goldman Sachs noterar ETF på Xetra

From digital asset to safe haven: Why is Bitcoin acting like gold?

WELC ETF ger exponering mot företag inom sällanköpsvaror

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

Världens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder