Nyheter

Börsen kan falla ytterligare 50 procent

Kollisionen av risker

Naturligtvis, efter ett decennium av centralbankens insatser, har det blivit en allmänt hållen tro, att Fed snabbt kommer att hoppa in för att förhindra en marknadsminskning vid varje tur. Även om det verkligen har varit fallet tidigare, är problemet för Fed deras förmåga att ”räkna ut” marknader i händelse av en ”kreditrelaterad” kris. Ta en titt på tabellen nedan.

Värderingar

En av de viktigaste frågorna som överhänger marknaden är helt enkelt värderingarna. Som Goldman Sachs påpekade för en tid sedan driver marknaden på 89% percentilen eller högre i 6 av 7 värderingsmetoder.

Demografi

Ett av de större bekymren för marknaden framåt är den enkla funktionen av demografi. Den berömda demografen Harry Dent diskuterade effekterna av trenderna inom ekonomin, eftersom massvågen av ”baby boomers” blir nätfördelare från finansmarknaderna (viktigast av allt att dränera underfinansierade pensionsfonder) i framtiden. Nämligen: “Demographics just happens to be the most important cycle in this modern era since the middle class only formed recently — its only been since World War 2 that the everyday person mattered so much; because now they have $50,000-$60,000 in income and can buy homes over 30 years and borrow a lot of money . This was not the case before the Great Depression and World War 2. And based on demographics, we predicted that the U.S. Baby Boom wouldn’t peak until 2007, and then our economy will weaken — as both did in 2008. We’ve lived off of QE ever since.” Problemet med demografiken är att den bara har blivit märkbart sämre. Vidare har belastningen på pensionsfonder endast monterats efter behovsavkastning för att upprätthålla lönsamheten. “An April 2016 Moody’s analysis pegged the total 75-year unfunded liability for all state and local pension plans at $3.5 trillion. That’s the amount not covered by current fund assets, future expected contributions, and investment returns at assumed rates ranging from 3.7% to 4.1%. Another calculation from the American Enterprise Institute comes up with $5.2 trillion, presuming that long-term bond yields average 2.6%.

Leverage

Naturligtvis, vilka bränslekorrigeringar är inte bara en förändring i investerarnas sentiment, utan en tändning av den hävstång som finns genom förlängningen av skulden. För närvarande är hävstången nära de högsta nivåerna på rekord, vilket motsvarar en tank bensin som väntar på en tändsticka. ”Det som omedelbart är igenkänt är att reverseringar av negativa” fria kontanter ”har lett till allvarliga konsekvenser för aktiemarknaden. Med negativa fria kontantsaldon fortfarande på historiskt höga nivåer, skulle en fullständig genomsnittlig återkommande händelse sammanfalla med en potentiellt katastrofal nedgång i tillgångspriserna, eftersom investerare tvingas att likvida innehav för att möta marginalsamtal”

Momentum

En annan viktig ingrediens i stigande tillgångspriser är momentum. När priserna ökar stiger också efterfrågan på stigande tillgångar vilket medför en fortsatt efterfrågan på ett begränsat antal tillgångar som ökar priserna på dessa tillgångar i en högre takt. Stigande momentum stödjer högre tillgångspriser på kort sikt. Det motsatta är emellertid också sant. Diagrammet nedan visar det verkliga priset på S & P 500-indexet mot dess långsiktiga Bollinger-band, värderingar, relativ styrka och avvikelsen över det treåriga glidande genomsnittet. De röda vertikala linjerna visar var topparna i dessa åtgärder var historiskt belägna.

Fed har det under kontroll

Denna ”utopiska” tro på oändlig stabilitet på finansmarknaderna beror på pågående centralbankinterventioner och är ett farligaste begrepp. Detta är särskilt fallet med de strukturella och ekonomiska förändringarna i ekonomin på grund av skuldökningen som har spärrat den effektiva kapitalfördelningen. Som framgår nedan är ekonomin fördröjd vid den lägsta genomsnittliga årliga tillväxttakten sedan 1790.

Det kan inte hända att du säger?

Det har hänt två gånger tidigare under de senaste 20 åren och med mindre skuld, mindre hävstång och bättre finansierade pensionsplaner. Ännu viktigare, märk att alla tre tidigare korrigeringar, inklusive korrigeringen 2015-2016, som stoppades kort av centralbanker, alla började från avvikelser över den långsiktiga exponentiella trendlinjen. Den nuvarande avvikelsen över den långsiktiga trenden är den största i historien vilket tyder på att en genomsnittlig reversering också blir stor. Det är osannolikt att en 50-61,8% korrigering skulle inträffa utanför början av en recession. Men med tanke på att vi redan driver den längsta ekonomiska tillväxtcykeln i modern historia, bör inte en sådan risk ignoreras. Det finns en viktig sanning som är obestridlig, oåterkallelig och absolut obestridlig: ”genomsnittliga reverseringar” är den enda ständiga på finansmarknaden över tiden. Problemet är att nästa ”mean reverting” -händelse kommer att ta bort de flesta, om inte alla, de vinster som investerare har gjort under de senaste fem åren.Tror det fortfarande inte att det kan hända?

“Stock prices have reached what looks like a permanently high plateau. I do not feel there will be soon if ever a 50 or 60 point break from present levels, such as they have predicted. I expect to see the stock market a good deal higher within a few months.” – Dr. Irving Fisher, Economist at Yale University 1929

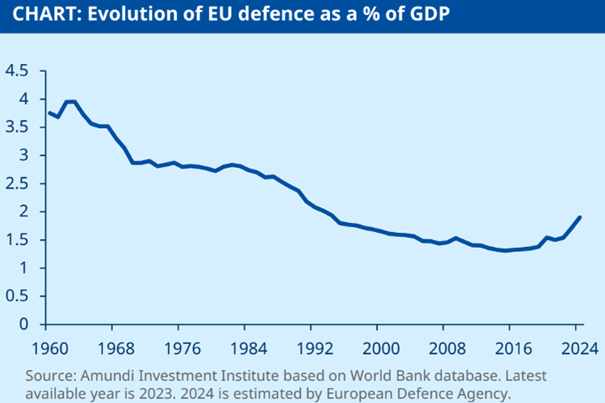

Att investera i försvarssektorn och rustning har upplevt en oöverträffad tillväxt de senaste åren. Sedan krigsutbrottet i Ukraina 2022 har västländerna börjat prioritera militära utgifter, där Nato uppmanar sina medlemmar att avsätta minst 2 % av sin BNP till försvar.

Denna ansträngning återspeglas i en ökning med 30 procent av EUs försvarsutgifter mellan 2021 och 2024, och nådde 326 miljarder euro 2024 (1,9 procent av EUs BNP).

Sektorn har gått från att betraktas som ”tabu” på finansmarknaderna till att bli en strategisk tillgång för investerare. Medan amerikanska teknikaktier, kända som ”Magnificent 7” (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia och Tesla), har sett nedgångar med 8 procent 2025, har europeiska försvarsaktier stigit i vissa fall så mycket som 46 procent hittills i år, vilket har ökat specialiserade ETFer för försvar och säkerhet.

Försvarsutgifterna i Europa har ökat efter år av nedgång. Källa: Amundi Investment Institute

Europa tar kontroll över sin säkerhet

Europeiska kommissionen har lanserat planen ReArm Europe, som syftar till att mobilisera 800 miljarder euro för att stärka kontinentens militärindustri. Ursula von der Leyen motiverade detta med att hävda behovet av ”ett säkrare och motståndskraftigt Europa”, en hållning som förstärks av USAs tvetydiga politik i kriget i Ukraina och växande misstro mot Nato.

Detta paket inkluderar åtgärder som att utesluta militära utgifter från stabilitets- och tillväxtpakten, samt gemensam försvarsfinansiering genom överstatliga mekanismer.

I mars godkände den tyska förbundsdagen en grundlagsändring för att häva skuldbromsen, som infördes 2009.

Parlamentsledamöter har godkänt ett paket på 500 miljarder euro för att reformera landets infrastruktur, främja klimatinitiativ och öka försvarsutgifterna.

Historiskt beroende av USAs skydd står Europa nu inför en ny verklighet. Enligt Didier Borowski, chef för makroekonomisk politik på Amundi Investment Institute, har kontinenten gått in i ”en ny era där Europa måste ta ansvar för sin egen säkerhet”.

Men utmaningarna är inte små. Som Gilles Moëc, chefsekonom på AXA IM, påpekar: ”Även om försvarspaketet som presenterades av Ursula von der Leyen förblir ofullständigt vid denna tidpunkt, skulle erbjudandet att utesluta militära utgifter från det europeiska ramverket för finansiell tillsyn ha varit otänkbart för bara några veckor sedan.”

För sin del beskriver Clément Inbona, fondförvaltare på La Financière de l’Échiquier (LFDE), denna mentalitetsförändring som ”starten på ett decennium av stark tillväxt.” Enligt honom är den europeiska försvarssektorn inte längre ett tabubelagt ämne för investerare och är på väg att etablera sig som en strategisk pelare i kontinentens ekonomi.

Men övergången kommer inte att bli lätt. Inbona pekar ut tre viktiga hinder:

- Budget: Många europeiska länder har gått med på att öka sina militära utgifter, men de måste fortfarande hitta ett sätt att finansiera det utan att skapa finanspolitiska kriser.

- Fragmenterad industri: För närvarande är den europeiska försvarssektorn uppdelad på flera nationella tillverkare. En gemensam strategi saknas fortfarande för att konsolidera den.

- Hållbarhet och etiska investeringar: Militärindustrin har i åratal kringgåtts av hållbara investeringsfonder. Denna uppfattning håller dock på att förändras.

Det är denna tredje punkt, den etiska, som förvaltare och investerare granskar. Aliki Rouffiac, portföljförvaltare på Robeco, påpekar dilemmat: ”Vi försöker förena en naturlig motvilja att investera i försvar, på grund av dess koppling till konflikt, med det faktum att vi är investerare med flera tillgångar och vill balansera risk, avkastning och hållbarhet i försvarsutgifterna […] The ReArm Europe-planen representerar massiva nya investeringar för att värna om den nuvarande försvarsdelens tyngd och 2 %. exponering i Global Equity Index, medan andra delar av marknaden också kommer att dra nytta av ökade utgifter.”

Strukturell trend eller övergående modefluga?

För många analytiker är denna boom i den europeiska försvarsindustrin bara början på en långsiktig trend. Aneeka Gupta, chef för makroekonomisk forskning vid WisdomTree, påpekar att kapplöpningen för att stärka den europeiska försvarskapaciteten redan är igång:

”Sedan invasionen av Ukraina har europeiska ledare intensifierat sina krav på ökade försvarsutgifter. Europa, som länge har förlitat sig på amerikanska säkerhetsgarantier, står nu inför en kritisk vändpunkt.” Uppgifterna stöder Guptas uppfattning:

- Europeiska entreprenörers orderböcker har nått historiska toppar. Försäljningstillväxt på 11 % och vinst på 16 % prognostiseras för perioden 2024-2029.

- Statliga åtaganden: Med långsiktiga kontrakt och ytterligare utgifter säkerställda är efterfrågesynlighet stark.

- EUs strategiska självständighet: Europeiska kommissionens EDIS-plan syftar till att se till att 50 % av försvarsupphandlingarna är europeiskt tillverkade 2030 och 60 % 2035.

Borowski varnar dock för att effekten på den europeiska BNP-tillväxten återstår att se: ”I USA har försvarsutgifterna en stark multiplikatoreffekt på ekonomin. I Europa är denna påverkan mindre eftersom 70 % av medlemsländernas militära inköp fortsätter att göras utanför kontinenten. Utmaningen är att utveckla en enad försvarsindustri.”

Farväl Magnificent 7, hej European STARS?

Försvarssektorn i Europa har fått en aldrig tidigare skådad framträdande plats på aktiemarknaderna. Med Inbonas ord: ”Glöm Magnificent 7, den där slutna klubben av amerikanska börsnoterade titaner kopplade till teknologi och i synnerhet AI. Den nya börsens sensation är ’Le(s) S.T.A.R.S.'” Denna akronym syftar på sex stora europeiska försvars- och flygbolag: Leonardo, Saab, Rhein, Thales, Airbus, och Airbus. Dessa företag har varit de främsta förmånstagarna av paradigmskiftet inom europeisk säkerhet, med ökningar som vida överträffar benchmarkbörsindex.

Ett tydligt exempel är Rheinmetall, vars värde har skjutit i höjden med 80 % till 2025 och med nästan 1 000 % under de senaste tre åren. Som Alexis Bienvenu, fondförvaltare på LFDE, påpekar, påminner denna återuppkomst av vapenindustrin om ”Rhinegold” i den nordiska mytologin: ”Europa har just återupptäckt detta guld. Kommer det att ta det, medvetet om konsekvenserna av dess handlingar? Detta guld heter nu Rheinmetall, Leonardo, Thalès, Thalès och A, och har nått hela Europa – tidshöjder, som till och med överträffar det spektakulära framförandet av ”Magnificent Seven” av amerikansk teknologi.”

eToro, å sin sida, lägger till BAE Systems till ekvationen för att ”kvadra” jämförelsen med Magnificent Seven. Det så kallade ”European Defense 7” har överträffat S&P 500 och STOXX 600 under varje senaste period, med en avkastning som överstiger 268 % under de senaste fem åren.

7 ETFer som investerar i försvarssektorn 2025: Sektorns boom har skapat ett förnyat intresse för försvars-ETFer, med produkter som sammanför dessa stora företag och andra i branschen.

Nedan delar vi upp sju av dessa instrument placerade i en blomstrande sektor, rankade från lägsta till högsta lönsamheten hittills i år.

WisdomTree Europe Defense

Den senaste av alla, lanserades så sent som i mars 2025, därför har den ännu ingen historik eller ackumulerad avkastning. WisdomTree Europe Defence UCITS ETF – EUR Acc sticker ut som den första börshandlade fonden som uteslutande fokuserar på europeiska försvarsföretag.

Denna ETF strävar efter att spåra resultatet för företag som är involverade i den europeiska försvarsindustrin, inklusive tillverkare av civilförsvarsrelaterad utrustning och produkter. Dessutom utesluter det företag som är inblandade i kontroversiella vapen som är förbjudna enligt internationell lag och de som bryter mot standarderna i FNs Global Compact, sa företaget i sin lansering för några dagar sedan.

Invesco Defence Innovation

Invesco Defence Innovation UCITS ETF spårar S&P Kensho Global Future Defense Index, som spårar prestanda för globala företag som är dedikerade till innovation inom militär- och försvarssektorn. ”Fondens investeringsmål är att ge exponering mot börsnoterade globala företag som utvecklar sofistikerade vapen, defensiva system och andra lösningar för att skydda gränser”, står det i ETFens prospekt.

Det är mer en teknologibörshandlad fond än en ren investering i traditionella försvarsföretag. I själva verket faller det i kategorin teknik-ETFer. Därför är dess lönsamhet den lägsta hittills under 2025 av alla analyserade ETFer.

Den börshandlade fondens nettovärde är 11,6 miljoner euro.

iShares Global Aerospace & Defence UCITS ETF USD (Acc)

iShares Global Aerospace & Defence UCITS ETF syftar till att återspegla resultatet för S&P Developed BMI Select Aerospace & Defence Index, som består av ledande företag inom den globala flyg- och försvarssektorn. Den börshandlade fondens tillgångar i Europa är cirka 270 miljoner euro.

Denna ETF ger därför investerare en mer fokuserad exponering mot företag som tillverkar och distribuerar flygplan, samt tillverkare av komponenter och utrustning för försvarsindustrin, inklusive militärflygplan och radarutrustning.

First Trust Indxx Global Aerospace & Defence UCITS ETF

First Trust Indxx Global Aerospace & Defence UCITS ETF följer Indxx Global Aerospace & Defense Index, som även inkluderar företag från hela världen som är dedikerade till flyg- och försvarsindustrin. Fonden erbjuder investerare exponering mot företag som är verksamma inom tillverkning och distribution av flygplan och försvarsutrustning. Fondens tillgångar är cirka 3,6 miljoner euro i Europa, en av de minsta på listan.

HANetf ICAV – Future of Defence UCITS ETF

HANetf ICAV – Future of Defence UCITS ETF fokuserar på företag som utvecklar avancerad teknologi och innovativa lösningar inom försvarsområdet, inklusive cybersäkerhet. Denna fond täcker områden som cybersäkerhet, artificiell intelligens och autonoma system.

Fondens tillgångar är cirka 1,155 miljarder euro i Europa.

VanEck Defence ETF A USD Acc

VanEck Defence UCITS ETF, som lanserades i mars 2023, har upplevt en betydande tillväxt och ökade med 55 % 2024 och nästan 21 % i början av 2025.

Dess huvudsakliga innehav inkluderar företag som Palantir Technologies, Thales, Booz Allen Hamilton och Leonardo, med tillgångar under förvaltning på cirka 2,537 miljarder euro, vilket gör den till den ETF med flest medel under förvaltning av alla analyserade.

Global X Defence Tech UCITS ETF USD Acc

Global X Defence Tech ETF är också relativt ny (initierad i september 2024) och är specialiserad på företag som utvecklar nästa generations försvarsteknologier. Denna fond erbjuder investerare exponering mot företag som är involverade i utvecklingen av avancerade vapensystem, cyberförsvar och annan teknologi som är avgörande för nationell säkerhet.

Fondens tillgångar i Europa är endast 36,4 miljoner euro.

Utöver detta har även HANetf meddelat att företaget arbetar med att lansera en ETF som skall investera i försvarssektorn. Namnet är ännu okänt, men den skall handlas under kortnamnet ARMY i London och 8RMY på tyska Xetra.

Detta innehåll har utarbetats under redaktionella kriterier och utgör ingen rekommendation eller investeringsförslag. Att investera innehåller risker. Tidigare resultat är ingen garanti för framtida resultat.

Sju börshandlade fonder som investerar i försvarssektorn

Investera i olja med hjälp av börshandlade fonder

E0UA ETF mycket korta eurodenominerade statsobligationer

Fem börshandlade fonder för investeringar i healthcare : Den stora möjligheten 2025?

S5EW ETF är en likaviktad satsning på S&P500

Fonder som ger exponering mot försvarsindustrin

WisdomTree lanserar europeisk försvarsfond.

Warren Buffetts råd om vad man ska göra när börsen kraschar

De bästa börshandlade fonderna för tyska utdelningsaktier

Trumps återkomst får europeiska aktier att rusa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWisdomTree lanserar europeisk försvarsfond.

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTrumps återkomst får europeiska aktier att rusa

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEn av de mest nedladdade finansapparna i Sverige