Nyheter

Boeing: En stadig klättring i blå himmel

När det gäller flygindustrin kan detaljhandelsinvesterare förvänta sig ett duopol i det civila flygplanstillverkningsområdet. Boeing är det äldsta och förmodligen det mest historiska företaget som upptar detta utrymme. Men bristen på solida fakta eller en stadig rad innovativa produkter kan få vissa investerare att tro att detta inte är ett spännande utrymme att investera i.

Detta är dock inte nödvändigtvis fallet. I den här artikeln går Leverage Shares igenom de senaste grundläggande tillväxtfaktorerna som kommer att forma Boeings framtid när den fortsätter att växa.

Spridning av sina vingar

Boeing befinner sig vid ett vägskäl idag: produktionen av dess berömda 737 Max – som såldes för mellan 100-135 miljoner dollar styck 2020 – förblir pausad för den tjugonde månaden i rad efter att flygbolag som kör MAX-varianterna grundade de flesta av dem efter två dödliga krascher. Grundorsaken har fastställts vara elektriska problem som kräver omfattande eftermontering. Å andra sidan återupptog Maxs vidkroppsmotsvarighet, 787 Dreamliner – som såldes för mellan 240 och 300 miljoner dollar 2020 – leveranserna i mars i år efter en femmånaders paus på grund av ett annat tillverkningsfel.

Tills Max-produktionen slog färdplanen hade ett antal flygbolag i Europa – som traditionellt gynnar Airbus framför Boeing – varit positivt benägna att förvärva Boeings smala kropp Max. Med den pandemi som malar internationell resa till en skugga av dess tidigare jag har både Boeing och Airbus bevittnat direkt annullering eller nedgradering av placerade ”bekräftade” order till ”optioner” (en rätt att köpa i framtiden men inte en skyldighet).

När det gäller produkter har Max en räckvidd på 6.000-7.000 kilometer medan Dreamliner har en räckvidd på 13.000-14.500 kilometer. Problem med Max har skapat möjligheter för Airbus A321-familjen av jetplan att ta order från Boeing. USA-baserade JetBlue valde den senare för sin kortdistans transatlantiska tjänst. American Airlines och United Airlines – två av de största kunderna Boeing hade betjänat tidigare – har också beställt Airbus-flygplan att modernisera sina flottor.

Boeings signaturbredd 777-familj – med en räckvidd på 15 000–17 000 kilometer, är den mest producerade Boeing passagerarstrålen med bred kropp i sin historia. Dess senaste variant, 777X, har drabbats av brist på order och kostnadsöverskridanden efter att Lufthansa, Emirates, Qatar Airways och Etihad Airways formellt åtagit sig att köpa den senaste varianten. Den 17 maj i år uttryckte Emirates sin önskan att istället konvertera åtminstone en del av sin order från 777X till den billigare och mindre Dreamliner.

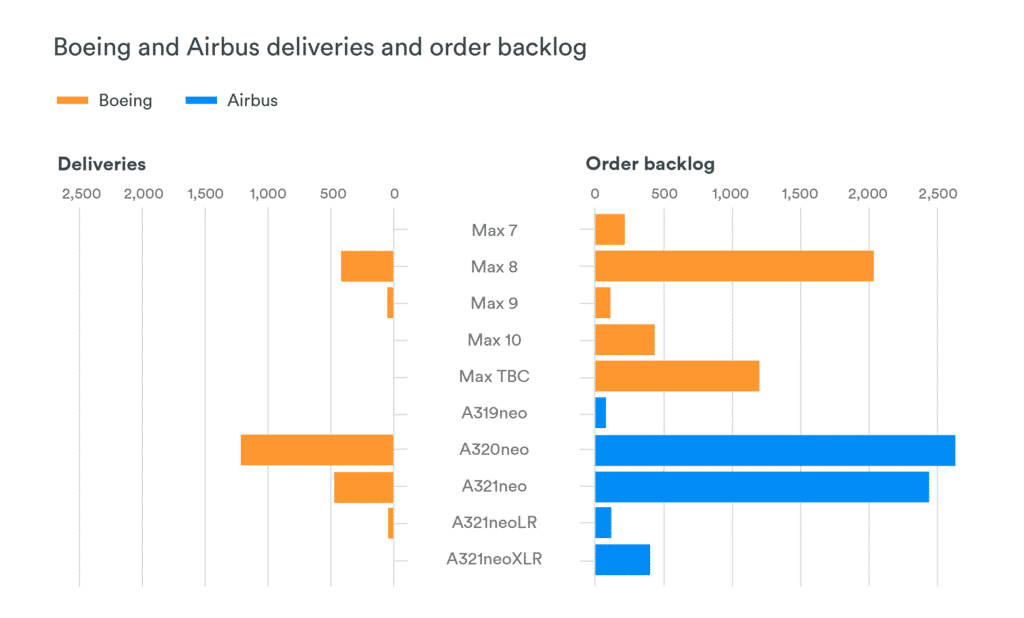

Boeing har 4045 flygplan på restorder, nära 3200 av dem för Max-jets och 433 för Dreamliners i slutet av april. Det är dock för närvarande dvärgat av antalet leveranser från Airbus:

Flygväg framåt

Det noteras att restordrar för Boeings Max-varianter gör det jämnt matchat med rivaliserande Airbus. För att överbrygga det gapande klyftan mellan Max och Dreamliner – som Airbus har utnyttjat under ganska lång tid nu – Boeing hade meddelat återupplivandet av sin plan för en ny jet efter att ha avskaffat ett tidigare medelstort flygplanskoncept förra året.

För att vara rättvis uppstod denna klyfta tidigare av 757- och 767-familjerna av jetplan som introducerades för nästan 40 år sedan. De flesta av dessa jetplaner levererades till passagerarflygbolag före 2002. Eftersom Boeing sedan hade gått över till långdistansflygplan hade detta utrymme blivit ledigt och bytbart för Airbus, som betjänade budgetflygbolagen som trafikerade dessa rutter. Airbus kommande A321XLR – som redan har fångat en stor del av ersättningsverksamheten 757 och 767 – är bara något större än 737 MAX 10 men har en räckvidd på 8700 kilometer (tillräckligt för att tjäna USA-Brasilien, Europa-Indien, Asien -Australien och några transatlantiska rutter som ett exempel).

En specialbyggd Boeing-jet som är större än Airbus A321XLR och med mer räckvidd skulle vara ett överlägset val för ett flygbolag som vill ersätta sina 767-er och fånga tillväxtmöjligheter på mellansträckor som traditionellt fylls av Airbus-jetplan. Det finns dock tre problem med denna rutt:

• Att utveckla en ny jet samt ett nytt produktionssystem från grunden är båda dyra åtaganden för företaget

• En nydesignad Boeing-jet skulle troligen komma i tjänst 2028 eller 2029 i bästa fall. Airbus håller på att plugga in luckor som är uppenbara just nu med A321 som planeras levereras 2023, vilket i sin tur innebär minskade försäljningsmöjligheter för Boeing;

• Med tanke på de höga kostnaderna för att producera en ny design från grunden kommer den nya Boeing-strålen sannolikt att vara mycket dyr.

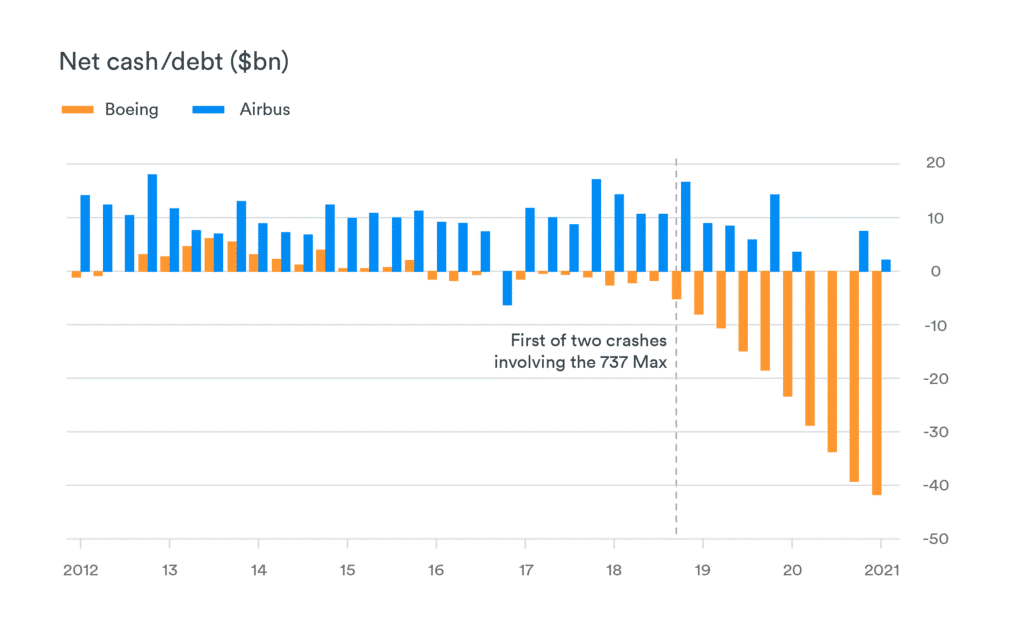

Ett sätt att fånga och behålla mellanskillnaden skulle sannolikt vara att sänka försäljningspriset. I detta avseende har Boeing en tydlig fördel när det gäller nettokontanter:

Sammanfattningsvis

Det är ett bevis på Boeings starka varumärkesöverklagande att det trots dessa problem fortsätter att ha fler beställningar än avbokningar månad efter månad. Medan Maxs produktion verkligen stoppas just nu, skulle rättelse av befintliga problem sannolikt leda till en ännu större orderbom.

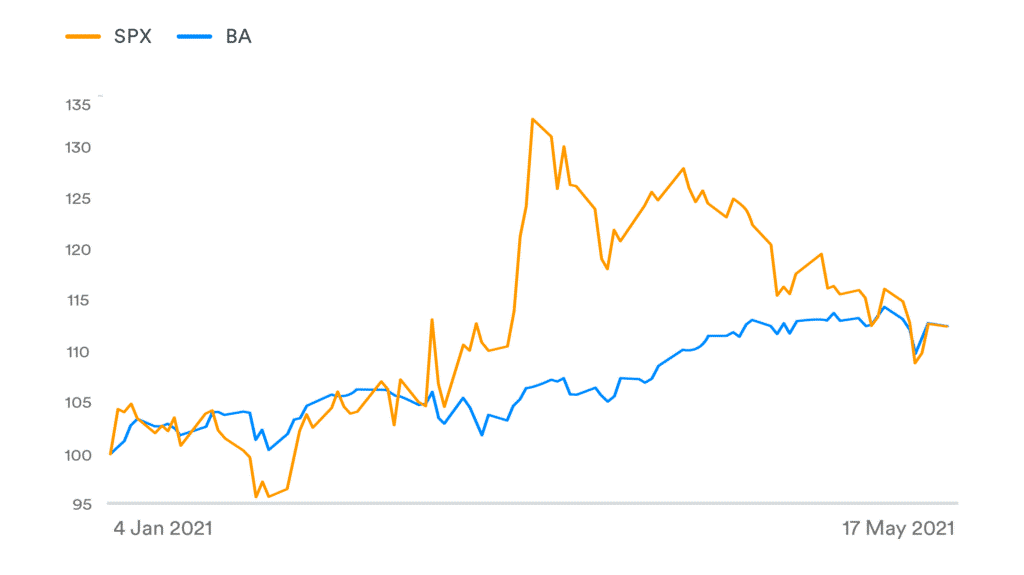

Boeing (NYSE: BA) är en beståndsdel i S&P 500 (SPX). Sedan året började överträffade företaget signifikant indexet tills de senaste korrigeringarna utlöstes av förseningarna i att åtgärda felen i Max:

En smart investerare skulle sannolikt kunna formulera en strategi som ger det bästa värdet genom att följa nyheter kring Boeings framgångar med att sätta ihop de fel som har orsakat dess flaggskeppsflygplan så mycket ont, liksom Airbus framgång i sin budgetflygstrategi. För att hjälpa sådana investerare erbjuder Leverage Shares en 3X ETP (3BA) samt en -1X Short ETP (SBA). Båda är tillgängliga för handel i GBP, USD och EUR.

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

Since U.S. President Donald Trump announced tariffs on April 2, termed ”Liberation Day,” global markets have experienced significant volatility. The S&P 500 shed $5.83 trillion in market value over just four days, marking its steepest drop since the 1950s. Asian markets saw their worst session since 2008, reflecting widespread fears of an economic slowdown.

The U.S. 10-year Treasury yields initially fell below 4% as investors sought safety, but by April 8-9, they surged to a seven-week high of 4.515%. This spike, driven by bond market sell-offs potentially from basis trading or China’s strategic moves to pressure U.S. negotiations, suggests a precarious economic situation rather than risk-on sentiment.

On April 9, President Trump announced a 90-day pause on tariffs for most countries (excluding China, where tariffs jumped to 145%) in an effort to give markets time to absorb the changes and calm volatility. The move sparked a broad rally, with the S&P 500 surging 9.5% for its best day since 2008 and Bitcoin rebounding above $80,000 after a turbulent stretch.

Bitcoin is macro now

Despite persistent concerns about crypto volatility, Bitcoin’s price over the past two weeks has closely mirrored the S&P 500 and has actually been less volatile. This alignment reflects Bitcoin’s growing maturity as an asset class and highlights its resilience. As a highly liquid and accessible asset, it continues to attract investors looking for relative value in turbulent markets.

Sentiment shifts toward crypto ETFs

Spot Bitcoin ETFs recorded $700 million in outflows, while Ethereum ETFs lost $400 million since March, marking a sharp reversal after nine consecutive months of inflows. The pullback points to growing institutional caution amid broader macro uncertainty. Still, on-chain data reveals that long-term holders have been steadily accumulating since January lows, signaling continued confidence in the asset class.

Macroeconomic uncertainty takes center stage

The latest U.S. CPI print came in at 2.4%, which was lower than expected. A rate cut in May still seems premature as markets assess the full impact of new protectionist measures. Federal Reserve Chair Jerome Powell has warned that tariffs could raise inflation while slowing growth. As a result, the probability of three rate cuts in 2025 now exceeds 60%. Declining yields may be an early signal of future monetary easing, which could favor risk assets like crypto if economic pressures intensify.

Bitcoin: Dollar’s ally or alternative?

In the face of policy uncertainty, the debate around the U.S. dollar’s reserve currency status is gaining momentum. With its decentralized and censorship-resistant design, Bitcoin is emerging as both a potential complement and challenger to the dollar, especially as the U.S. increasingly wields its currency as a geopolitical tool through tariffs and sanctions.

Meanwhile, Bitcoin’s fundamentals remain solid. Hashrate is at all-time highs, regulatory clarity is improving, and long-term holders continue to accumulate. With prices consolidating above $80K, the current correction may offer a strategic opportunity for investors positioning for the next leg of growth, particularly as the macro picture evolves.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

iShares och Franklin Templeton listar nya ETFer på Xetra

BE28 ETF företagsobligationer med förfall 2028 och inget annat

Trump’s trade war puts Bitcoin in the spotlight

YCSH ETF är en satsning på den europeiska dagslåneräntan

Crypto’s stress-tested resilience

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025