Nyheter

Airbnb och Uber: Redo att lyfta?

Få aktier exemplifierar den nuvarande konjunkturen lika mycket som Airbnb och Uber. Airbnb utmanar nästan exklusiva hotellkedjor medan Uber nästan helt har minskat monopolet för starkt organiserade taxiföretag.

Pandemin var dock en utmanande tid för vissa delar av ekonomin: resebegränsningar och minskade pendlingar stavade en olycksbådande tid för dessa stigande stjärnor. I den här artikeln lyfter Leverage Shares fram det senaste som en smart investerare säkert kommer att ta hänsyn till.

Före börsintroduktionen den 10 december förra året gick Airbnb från styrka till styrka i sina årliga värderingar av privata investerare. 2015 var det det första företaget som kom in på Kuba efter Obama-administrationens lindring av begränsningarna. Dess lista över investerare – både tidigare och nuvarande – inkluderade bland annat riskkapitalföretaget Andreessen Horowitz, Hollywood-skådespelaren Ashton Kutcher, Google Capital och Technology Crossover Ventures (TCV).

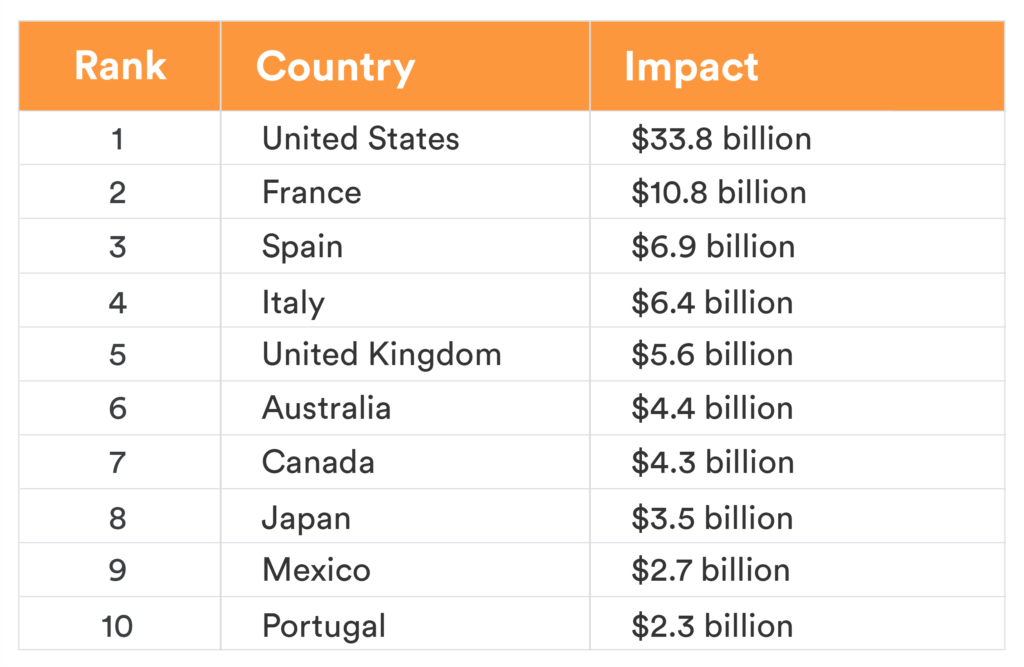

När det gäller ekonomisk påverkan mätt i både värdinkomster och andra kostnader som användarna bär, uppskattades företagets största förmånstagare till USA, varav främst andra västländer utgjorde resten av topp 10-listan.

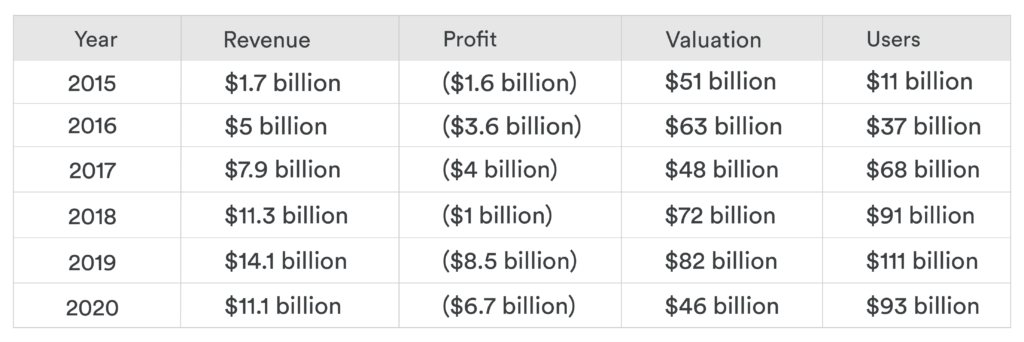

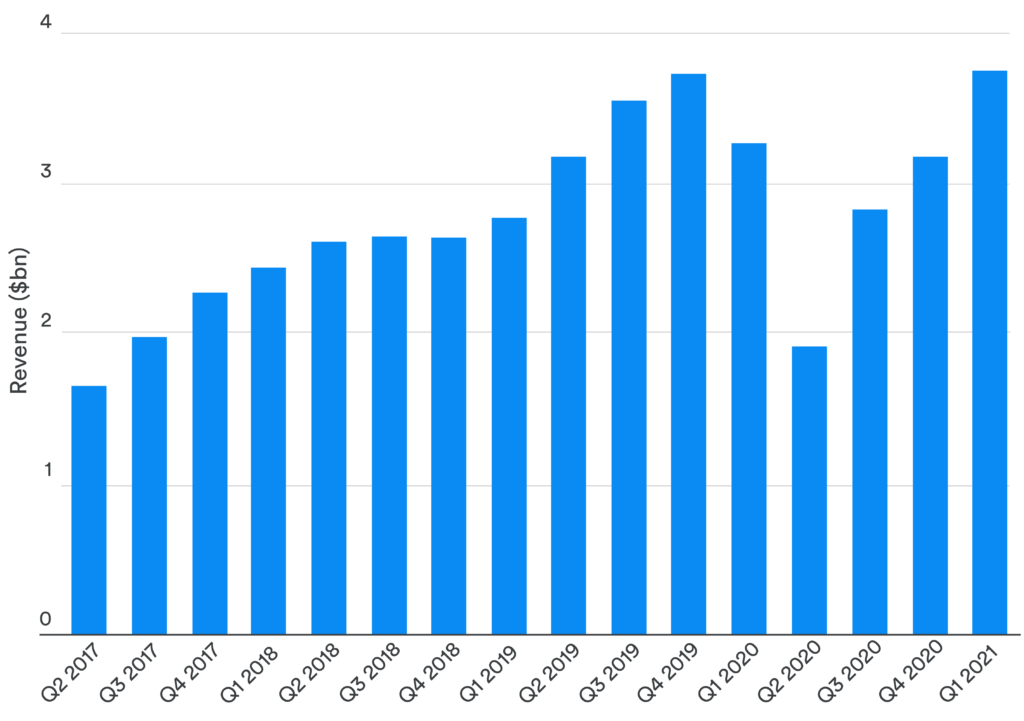

Men då slog pandemin. Företaget avskedade 25% av sin personal – cirka 1 900 anställda – i maj 2020. Företaget sänkte sin interna värdering från 31 miljarder dollar till 26 miljarder dollar och övervägde att försena planerna för en börsintroduktion – innan den börsnoteras i december för att skaffa 3,5 miljarder dollar i kapital .

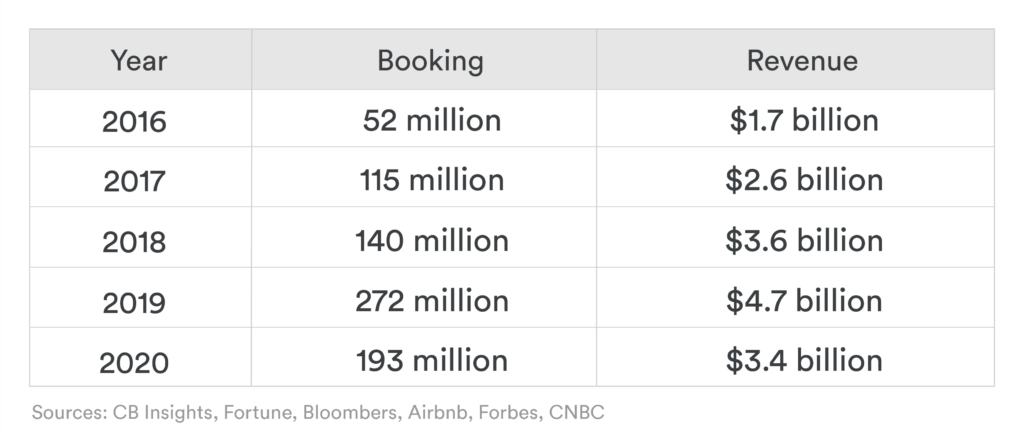

Antalet bokningar gentemot intäkterna visade en liknande dyster bild.

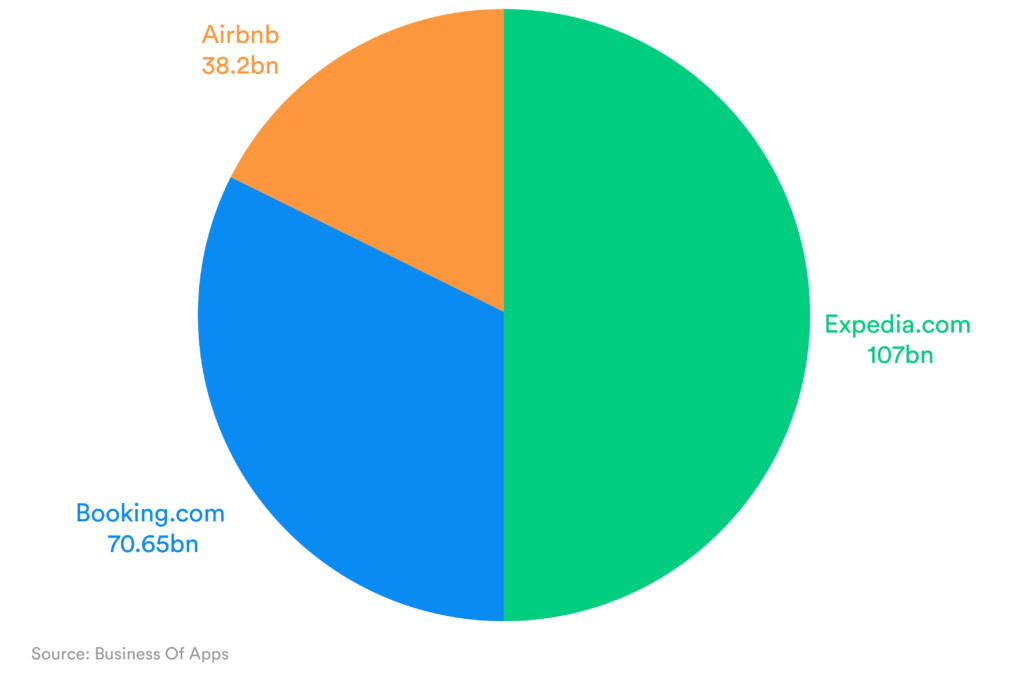

När det gäller konkurrenslandskap var företaget – från och med 2019 – den yngsta men snabbast växande konkurrenten till andra reseportaler när det gäller bruttobokningar. Det går dock inte att anta att 2020 var ett dåligt år för både Airbnb och dess konkurrenter.

Jämförande marknadsandel av bruttobokningar 2019

Uber: Fram till pandemin

Från och med UberCab 2009 blev Uber det varumärke som de flesta förknippar med transporter efter att det tog USA med storm och expanderade till Europa, Asien och Sydamerika. Företaget har tre ben: Eats (en matleveransservice), Frakt (en logistiktjänst) och en autonom fordonsenhet (Advanced Technologies Group eller ”ATG”).

Den 10 maj 2019 började företaget börsnoteras med en börsintroduktion, varefter aktiekursen sjönk med 11%, vilket resulterade i den största börsintroduktionen för första dagen i amerikansk historia. Genom att göra en jämförelse sida vid sida av företagets resultat kontra dess uppfattning och tillväxt avslöjas att höga intäkter inte nödvändigtvis kan översättas till höga vinster.

För att förstå varför är det viktigt att notera att Uber aktivt är i krig med den organiserade personliga transportsektorn. För att locka kunderna mot det spenderar företaget en stor summa pengar på administrativa kostnader för att kontinuerligt ta in en stor pool av förare samt på marknadsföring och kampanjer för att behålla användarna. Avgifterna för en användare går inte så lågt ned för att hålla förarna intresserade men de är för låga för att skapa en hög vinst för företaget. Med andra ord kostar varje tur på Uber faktiskt företagets pengar.

Efter pandemin drabbade företaget planer på att säga upp cirka 14% av sin personalstyrka – 3 700 anställda – följt av ett tillkännagivande två veckor senare om att ytterligare 3 000 anställda skulle avskedas och 45 kontor skulle stängas.

Som helhet var och förblir Nordamerika dess största intäktsområde.

Företagets ben för mat och transport var inte historiskt en stor inkomstintäkt. Emellertid visade sig Eats vara en livräddare för företaget under pandemin när beställningarna för leverans av livsmedel sköt i höjden.

I själva verket, i termer av intäkter, Uber studsade tillbaka från effekterna av pandemin mycket snabbt och byggde en uppåtgående trend från Q3 2020 och framåt.

Men vi upprepar att det är ett frågetecken om de höga intäkterna kan översättas till vinster som överförs till Ubers aktieägare.

Ett annat viktigt inslag i företaget har varit dess aktiva förvärv/partnerskap. År 2016 sålde företaget sin Kinaverksamhet till DiDi i utbyte mot en 18-procentig andel i DiDi och ett åtagande från den senare att investera 1 miljard dollar i Uber. År 2018 kombinerade Uber sin verksamhet i Ryssland och vissa OSS-länder med Yandex. Taxi och investerade 225 miljoner dollar i ett joint venture. Det gjorde samma sak med Sydostasien-baserade Uber-klon Grab i utbyte mot en ägarandel på 27,5%. År 2020 förvärvade den Careem – en Uber-klon i Mellanöstern och Nordafrika – och sålde sin Eats-verksamhet i Indien till Zomato i utbyte mot en andel på 9,99%.

Intressant nog, för närvarande förvärvades amerikanska leveranstjänsteföretaget Postmates för 2,65 miljarder dollar i december förra året. I januari i år såldes Uber ATG till självkörande startup Aurora Innovation för 4 miljarder dollar medan Uber investerade 400 miljoner dollar i Aurora för att ta en andel på 26%. I februari tillkännagav företaget köpet av amerikansk alkoholleveransservice Drizly för 1,1 miljarder dollar i kontanter och aktier.

Alla dessa investeringar kommer att vara ytterligare källor till marknadsvärde för företagets aktier.

Airbnb och Uber: Var de står idag

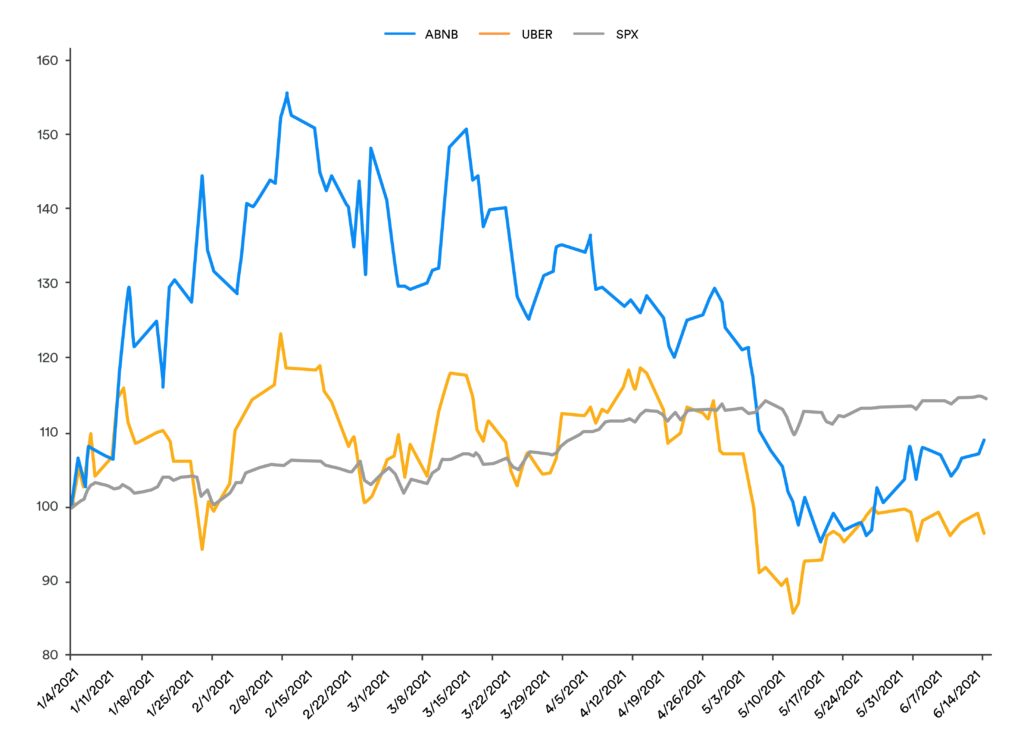

I många avseenden är de två företagen ganska lika trots att de befinner sig i olika delar av ekonomin: deras primära marknad är Nordamerika, de är båda mästare inom ”gig-ekonomin”, de har båda haft ett dyster 2020 och de båda började 2021 med en smäll genom att överträffa S&P 500 under första kvartalet 2021.

Under andra kvartalet 2021 blir dock skillnaden i utsikter mellan de två uppenbara. Airbnb förväntas allmänt – även av Reddits ivriga publikbevakning – att bli ett högt värderad aktie. Airbnbs vd Brian Chesky uppgav under Q1 2021-uppdateringen att företaget förväntar sig att stadsresor och gränsöverskridande resor kommer att ge företaget betydande medvind i de kommande kvartalen. Därtill kommer, eftersom fjärrarbete blir mer och mer framträdande, detta sannolikt öka företagets hemdelningssegment.

Under tiden har Uber – som de flesta västerländska transportdelningsföretag – kämpat för brist på tillgänglighet för förare, av vilka många sökte andra sätt att arbeta under pandemin. Som ett resultat har biljettpriserna i USA ökat med i genomsnitt 40% under juni månad. Men företaget har en ljusstråle i öst – dess andel i DiDi Chuxing (för närvarande utspädd till 15,4%) kommer sannolikt att addera upp till uppskattningsvis 9-12,8 miljarder dollar i värde till Uber efter att den kinesiska transportdelningsbeten offentliggörs senare. det här året. DiDi äger också det största laddningsnätet för elfordon i Kina, med över 30% marknadsandel av den totala offentliga laddningsvolymen under första kvartalet 2021. Även detta kommer att visa sig vara ett indirekt sätt att minska Ubers vinst eftersom Kina är det världens största marknad för elfordon.

På kort sikt är Ubers investering dock i varmvatten: mindre än en vecka efter att DiDi börsnoteras på New York Stock Exchange tillkännagav den kinesiska regeringen den 2 juli att nya användare inte skulle kunna ladda ner företagets åktur. app på grund av en pågående granskning efter Cyberspace Administration of China (CAC) rapporterade att appen olagligt samlade in användarnas personuppgifter. Den 6 juli sjönk företagets nynoterade aktier med mer än 19% och förlorade 15 miljarder dollar i marknadsvärde enbart den dagen. Företaget står också inför två stämningar vid amerikanska federala domstolar som hävdar att företaget inte avslöjade pågående samtal med kinesiska myndigheter i denna fråga. För Uber är detta en anledning till oro: de upplevda fördelarna med diversifiering av investeringarna verkar inte bära frukt ännu. I det långa loppet – uteslutande av DiDis fullständiga stängning av den kinesiska regeringen – är det dock fortfarande troligt att investeringsfördelarna skulle uppnås efter att frågan är tillfredsställande löst.

Naturligtvis är riktningen som aktien ska gå en fråga om intensiv gissning. Oavsett om det är uppåt eller nedåt kan prisbanan rimligen förväntas vara ganska ojämn. För sådana scenarier erbjuder Leverage Shares investerare flera produkter byggda runt dessa två företag med olika hävstångsfaktorer: Airbnb finns med en 3X-faktor (3ABN) samt en invers -1x kortversion (SABN). Uber finns med en 3X-faktor (3UBR), en 2X-faktor (2UBR) samt en invers / kort (SUBR).

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

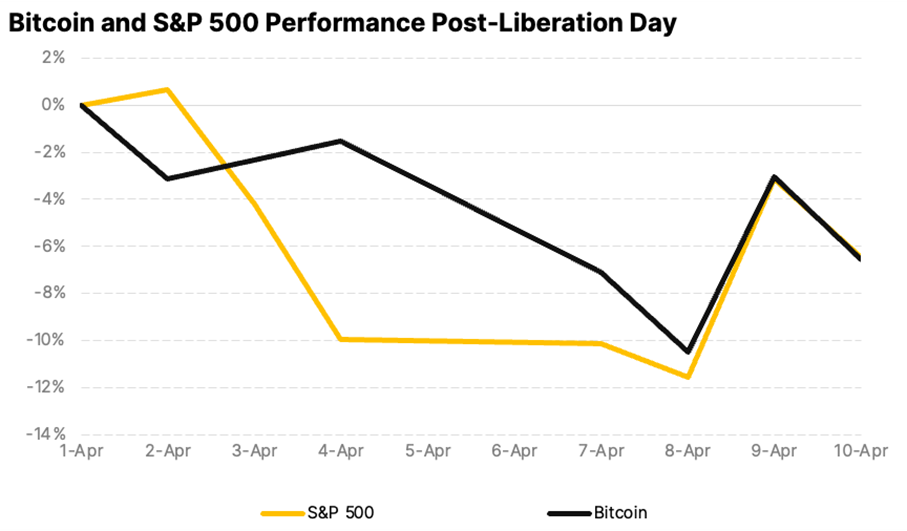

Since U.S. President Donald Trump announced tariffs on April 2, termed ”Liberation Day,” global markets have experienced significant volatility. The S&P 500 shed $5.83 trillion in market value over just four days, marking its steepest drop since the 1950s. Asian markets saw their worst session since 2008, reflecting widespread fears of an economic slowdown.

The U.S. 10-year Treasury yields initially fell below 4% as investors sought safety, but by April 8-9, they surged to a seven-week high of 4.515%. This spike, driven by bond market sell-offs potentially from basis trading or China’s strategic moves to pressure U.S. negotiations, suggests a precarious economic situation rather than risk-on sentiment.

On April 9, President Trump announced a 90-day pause on tariffs for most countries (excluding China, where tariffs jumped to 145%) in an effort to give markets time to absorb the changes and calm volatility. The move sparked a broad rally, with the S&P 500 surging 9.5% for its best day since 2008 and Bitcoin rebounding above $80,000 after a turbulent stretch.

Bitcoin is macro now

Despite persistent concerns about crypto volatility, Bitcoin’s price over the past two weeks has closely mirrored the S&P 500 and has actually been less volatile. This alignment reflects Bitcoin’s growing maturity as an asset class and highlights its resilience. As a highly liquid and accessible asset, it continues to attract investors looking for relative value in turbulent markets.

Sentiment shifts toward crypto ETFs

Spot Bitcoin ETFs recorded $700 million in outflows, while Ethereum ETFs lost $400 million since March, marking a sharp reversal after nine consecutive months of inflows. The pullback points to growing institutional caution amid broader macro uncertainty. Still, on-chain data reveals that long-term holders have been steadily accumulating since January lows, signaling continued confidence in the asset class.

Macroeconomic uncertainty takes center stage

The latest U.S. CPI print came in at 2.4%, which was lower than expected. A rate cut in May still seems premature as markets assess the full impact of new protectionist measures. Federal Reserve Chair Jerome Powell has warned that tariffs could raise inflation while slowing growth. As a result, the probability of three rate cuts in 2025 now exceeds 60%. Declining yields may be an early signal of future monetary easing, which could favor risk assets like crypto if economic pressures intensify.

Bitcoin: Dollar’s ally or alternative?

In the face of policy uncertainty, the debate around the U.S. dollar’s reserve currency status is gaining momentum. With its decentralized and censorship-resistant design, Bitcoin is emerging as both a potential complement and challenger to the dollar, especially as the U.S. increasingly wields its currency as a geopolitical tool through tariffs and sanctions.

Meanwhile, Bitcoin’s fundamentals remain solid. Hashrate is at all-time highs, regulatory clarity is improving, and long-term holders continue to accumulate. With prices consolidating above $80K, the current correction may offer a strategic opportunity for investors positioning for the next leg of growth, particularly as the macro picture evolves.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

iShares och Franklin Templeton listar nya ETFer på Xetra

BE28 ETF företagsobligationer med förfall 2028 och inget annat

Trump’s trade war puts Bitcoin in the spotlight

YCSH ETF är en satsning på den europeiska dagslåneräntan

Crypto’s stress-tested resilience

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025