Nyheter

XESD ETF är en satsning på de 40 största spanska aktierna

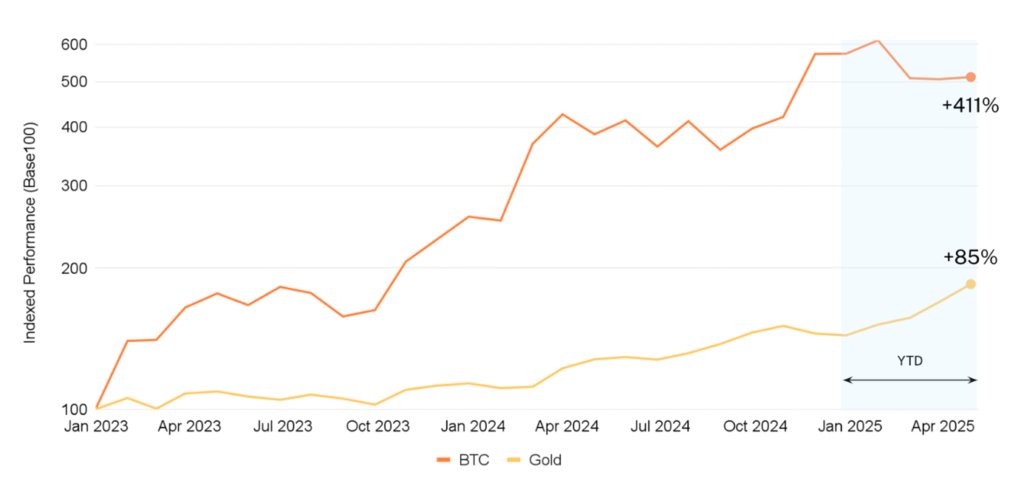

Amid ongoing market volatility, gold has surged to a new record high above the $3,400 threshold, fueled by growing demand for safe-haven assets. With a YTD performance that places it as the top-performing major asset class, gold has benefitted from concerns over inflation, macro uncertainty, and a weakening US dollar. Investors have sought protection in stores of value, driving strong inflows into gold despite mixed equity performance and sluggish economic indicators. This shift reflects a broader trend that began in 2023, when both gold and bitcoin started showing strong price momentum amid rising global instability.

As digital assets continue to gain legitimacy in global finance, bitcoin increasingly stands alongside gold as a modern alternative store of value. Given gold’s significantly larger market cap, it’s reasonable to expect that fundamentals-driven triggers—such as the opening of the US institutional market and the establishment of a BTC strategic reserve—could have an even more pronounced impact on bitcoin’s price trajectory. With the same macro tailwinds now propelling gold, BTC may be poised for an outsized rally in the coming months as investors seek resilient, decentralized hedges against systemic risk.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from Dec 31, 2022, to April 20, 2025). The last price for bitcoin and gold is from April 20 as the month is not closed yet.

MARKET HIGHLIGHTS

Apr 14 2025 – Apr 20 2025

Powell signals easing of crypto rules for banks

• Federal Reserve Chair Jerome Powell signaled the potential easing of crypto-related regulations applicable to banks.

• Such a shift could facilitate greater institutional adoption of digital assets globally, as cryptocurrencies become more closely integrated into the traditional financial system of the world’s largest economy.

Arizona advances crypto reserve legislation

• Arizona’s Senate Bill 1373, which seeks to establish a state-managed digital asset reserve, has passed a House committee.

• This development positions Arizona as a leader in state-level crypto initiatives and may set a precedent for other states to follow.

Hyperliquid dominates on-chain perp market

• It was recently disclosed that the decentralized exchange Hyperliquid has captured 70% of the on-chain perpetual contracts market.

• This underscores the growing relevance of perpetual contracts for this protocol within DeFi and signals the emergence of another potential blue-chip in the digital assets space.

• The emergence of solid players in this niche could trigger a shift from centralized derivatives platforms to decentralized alternatives highlights the evolving landscape of crypto trading.

MARKET METRICS

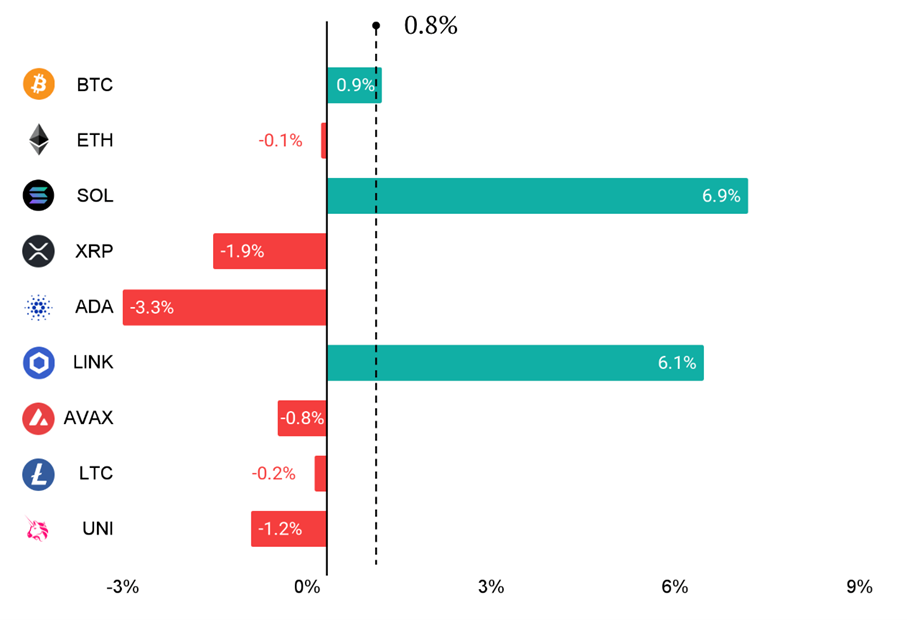

The Nasdaq Crypto Index™

NCI™ constituents delivered mixed results last week. SOL (+6.9%) and LINK (+6.1%) stood out as top performers, while ADA lagged behind with a 3.3% decline—underperforming all other constituents. This divergence likely reflects a neutral macro backdrop, combined with token-specific catalysts, such as software company Janover (JVNR) purchasing $10.3 million of SOL as part of its Solana-focused digital asset treasury strategy.

Source: Hashdex Research with data from Messari (from April 13, 2025 to April 20, 2025).

MARKET METRICS

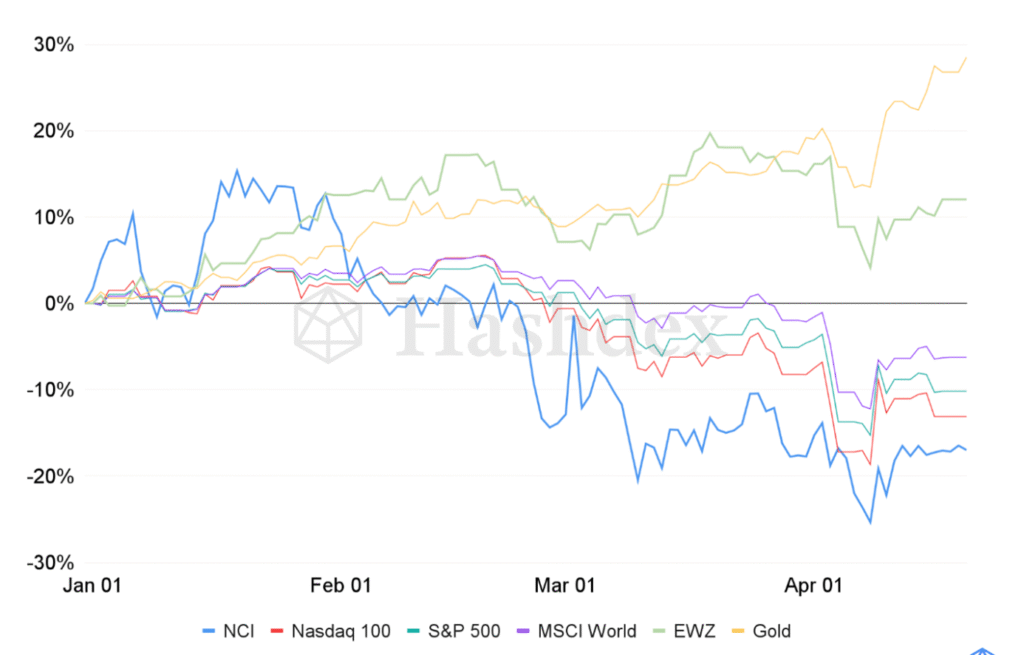

The Nasdaq Crypto Index™

This week, the NCI™ had relatively flat performance, rising 0.8% and helping it close the gap with the Nasdaq 100 and S&P 500, which saw declines of 2.3% and 1.5%, respectively. The standout performer, however, was gold — the top-performing asset class of the year — which surged 4.7%, reaching a new record high above $3,400 amid rising global uncertainty. Gold’s strong performance may signal that other store-of-value assets, such as bitcoin, could see upward momentum soon, as it continues to lag behind gold YTD.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from December 31, 2024 to April 20, 2025).

MARKET METRICS

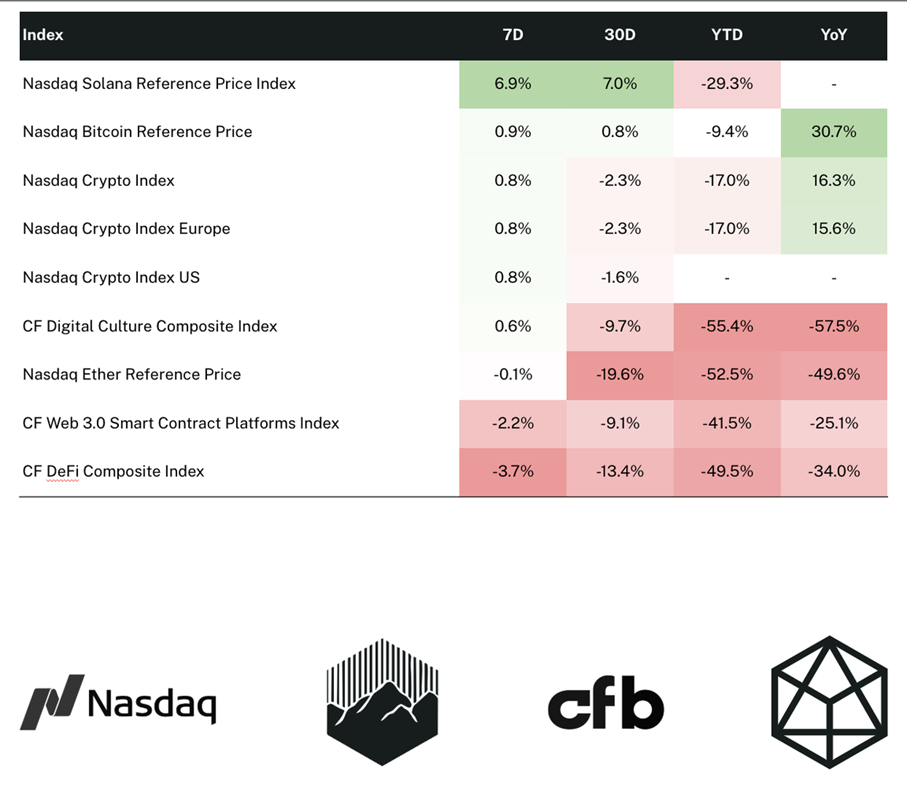

Indices tracked by Hashdex

Source: Hashdex Research with data from CF Benchmarks and Vinter (from April 20, 2024 to April 20, 2025).

Gold’s rally may signal what’s ahead for BTC

HANetfs kommenterar guldpriset som når nya rekordnivåer

BE27 ETF bara företagsobligationer med förfall 2027

Bitcoin in the eye of the storm: A market shaped by two forces

SAWG ETF är en globalfond valutasäkrad i GBP

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn