Nyheter

Will liquidity continue driving Bitcoin’s price?

- Will liquidity continue driving Bitcoin’s price? Bitcoin’s relationship with M2 money supply.

- The evolution of Bitcoin from a fiat-alternative to an emerging store of value.

- Ethereum’s Pectra upgrade is poised to improve staking, blockchain efficiency, and scalability.

Will liquidity continue driving Bitcoin’s price?

Bitcoin has historically tracked global liquidity, with a 0.94 correlation to M2 money supply. But with inflation concerns, rate cut uncertainty, and geopolitical risks, could Bitcoin decouple? As adoption rises and strategic reserves grow, Bitcoin’s relationship with liquidity may be shifting. Here’s what you need to know.

The Full Story

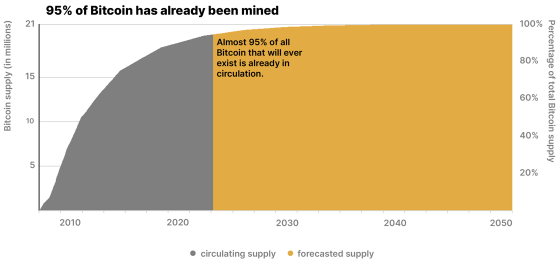

The evolution of Bitcoin from fiat-alternative to emerging store of value

Originally designed as a decentralized payment system, Bitcoin has evolved into a global store of value, often called “digital gold.” By solving the double-spending problem and enabling secure, borderless transactions, Bitcoin has reshaped finance. Here’s how its role continues to evolve.

The Full Story

Pectra upgrade: improving Ethereum’s efficiency

Ethereum’s Pectra upgrade, set to launch later this year, introduces 11 key improvements enhancing staking, scalability, and user experience. From faster validator activations and cheaper Layer 2 transactions to gas fee flexibility, Pectra is highly anticipated to boost Ethereum’s efficiency. How will these upgrades shape Ethereum’s future?

The Full Story

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

VettaFi lyfter fram stabiliteten i midstreamsektorn mitt i oljevolatiliteten och tillväxten inom naturgas

Investera i vatten med en ETF

BE28 ETF ger exponering mot företagsobligationer med förfall 2028

VettaFi lyfter fram stabiliteten i midstreamsektorn mitt i oljevolatiliteten och tillväxten inom naturgas

NXTE ETP spårar priset på kryptovalutan Ethereum

Q2 2025 Outlook: In the Middle of the 3% Reckoning

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

De bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanMONTLEV, Sveriges första globala ETF med hävstång