Nyheter

Vilken inverkan kommer handelstullarna att få på börsen?

En av förra veckans stora diskussionsämnen har varit de handelstullarna som USA införde i förra veckan. Handelstullarna orsakade oro på börserna och fick många investerare att ställa sig avvaktande vid sidlinjerna.

“From this moment on, it’s going to be America First. Every decision on trade, on taxes, on immigration, on foreign affairs, will be made to benefit American workers and American families. We must protect our borders from the ravages of other countries making our products, stealing our companies, and destroying our jobs. Protection will lead to great prosperity and strength.” – From President Trump’s inaugural address on January 20, 2017

President Trump pratade om handel i hans inledande tal. Den amerikanska industrin, de globala marknader och USAs handelspartners informerades om att handelspolitik och protektionism skulle ha högsta prioritet i hans administration. Men seriösa handelsåtgärder tog ett steg tillbaka 2017 på prioriteringar som pressats av kongressens republikaner, som hälso- och sjukvård och skatter, för att inte tala om påtryckningar från personal i Vita huset. Det var kanske bara en fråga om tid innan förvaltningen återvände till en långvarig prioritering och sina kampanjlöften.

Handelstullarna kommer höjas kraftigt

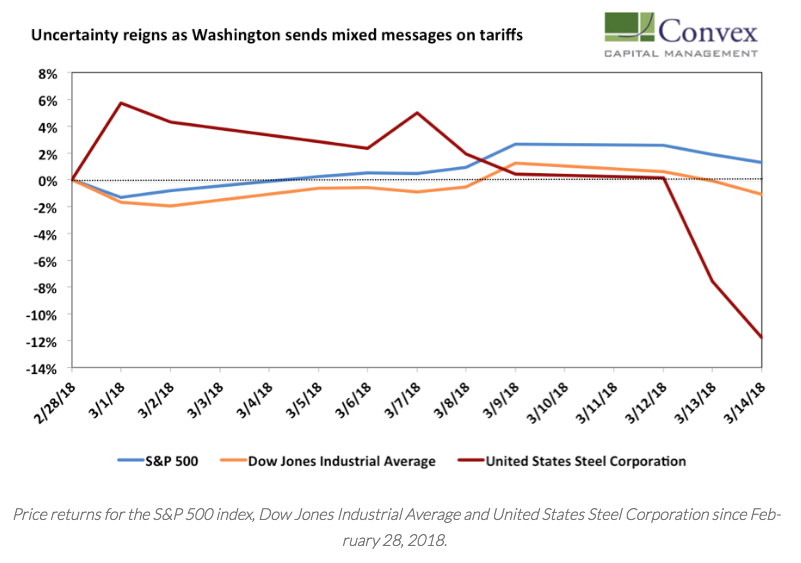

Trump tillkännagav den 1 mars att hans administration planerar att kraftiga höja handelstullarna på import av stål och aluminium till USA. USA skall dessutom införa nya tariffer. Handelstullarna kommer att ligga på 25 procent på stål och 10 procent på aluminium vilket omedelbart sänder börsen till rött. S & P 500 förlorade 1,33 procent medan Dow Jones, som inkluderar tunga användare av stål (som Ford) sjönk 1,68 procent. Samtidigt steg aktiekursen på US Steel, som förväntas dra fördel av de föreslagna tullarna, 5,75 procent.

Reaktionen från nästan alla amerikanska industrier utom stål och ekonomer har varit överväldigande negativa, med allvarliga varningar att detta skulle vara början på ett handelskrig. Men marknaden har återhämtat sig i nyheterna om att tullarna skulle vara mer begränsade, och exkludera Kanada och Mexiko, och lämnar dörren öppen för andra utläggningar. Samtidigt fortsätter presidenten att säga handelskriget i själva verket är bra och Amerika är väl positionerat för att vinna detta.

Låg ekonomisk påverkan

I teorin skulle stål- och aluminiumkostnaderna stiga, vilket ökar priset på färdiga varor för konsumenterna. Alternativt att företagen skulle komma att bära den högre kostnaden själva om de bestämmer att höjning av priser skulle minska efterfrågan. Om till exempel om Toyota höjer priset på sina bilar, kan konsumenterna köpa mindre Toyotas. I så fall skulle vinstmarginalerna minska och investerare skulle drabbas. Toyota kan också välja att tillverka sina bilar utanför USA, där tullarna inte gäller, och sedan skicka dem till USA för försäljning. Detta är ett scenario som skulle öka handelsunderskottet, motsatsen till vad administrationen söker.

En annan sak att överväga ur makroekonomisk synpunkt är var USA befinner sig i sin konjunkturcykel. Det yttersta målet med de nya handelstullarna är att öka BNP-tillväxten genom att minska handelsunderskottet. För att detta ska fungera skulle amerikanska konsumenter behöva gå från att köpa utländska varor till de som produceras inom landet. Denna strategi skulle fungera om USA hade en hel del leveranssidor, det vill säga mer lediga arbetare och industriell kapacitet.

Men med arbetslöshet nära 4 procent är det ifrågasättande hur mycket utrymme det finns. Avlastning av hushållsproduktion kan mycket väl leda till en stigande inflation, vilket i sin tur skulle leda till en mer aggressiv penningpolitik som så småningom sänder ekonomin in i en lågkonjunktur.

Handelstullarna på stål och aluminium har en relativt låg påverkan

För närvarande skulle de föreslagna handelstullarna på stål och aluminium påverka importen till USA med mindre än 2 procent. Den generella inverkan på ekonomin skulle vara liten. Vissa branscher, som biltillverkning, olja och gas, bryggerier och konstruktion, skulle emellertid ta en oproportionerlig andel av den ekonomiska träffen. The Trade Partnership, ett konsultföretag, uppskattar att den amerikanska ekonomin kommer att se en nettoförlust på 146 000 arbetstillfällen. Sysselsättningsvinsterna inom stål- och aluminiumsektorerna mer än raderas av sysselsättningsförluster i andra tillverkningssektorer som metaller och motorfordon och delar. Minskade bilförsäljningar som en följd av prishöjningar kan gör att bilindustrin förlorar upp till 40 000 jobb, vilket är en tredjedel av hela den amerikanska stålarbetskraften. Dessa uppskattningar utesluter eventuella konsekvenser av återbetalningspriser av handelspartner som omfattas av tullarna.

Å andra sidan, då Kanada och Mexiko utesluts, i alla fall för tillfället, och vinklar rum som erbjuds andra amerikanska allierade, kan effekterna från dessa taxor vara ännu mer begränsade än de ovan angivna uppskattningarna. Med tanke på den inhemska protektionismen utesluter tillhandahållande av undantag effektiviteten av tullarna. Ett icke-befriat land, som Kina eller Ryssland, kan eventuellt exportera stål och aluminium till ett undantaget land som Kanada innan detta skickas vidare till USA.

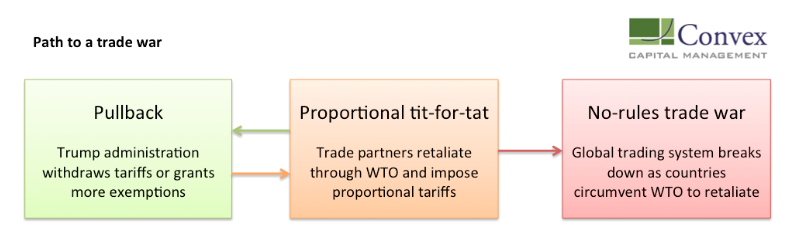

Naturligtvis kommer det ekonomiska fallet inte att hända på en gång. Det är mer sannolikt att det sker över tiden eftersom andra länder inför tullar och väljer att retaliera på sätt som skapar mer politiskt tryck än ekonomisk smärta.

Betydande geopolitisk inverkan

USA har infört handelstullarna tidigare, men de har då visat sig vara ineffektiva. President George W. Bush införde en tull på 30 % för t stål år 2002. Dessa omvändes två år före planerad utgångsperiod, eftersom USAs handelspartner klagade hos Världshandelsorganisationen (WTO) och införde egna återkravsavgifter. Senare införde president Obama avgifter på mer än 500 procent på en viss typ av kinesiskt stål och 30 procent av avgifter på kinesiska däck, något som slutade med att priserna för konsumenterna höjdes.

Nyckeln är att tidigare förvaltningar har använt antidumpningstariffer. De hävdade att ett annat land illegitimt subventionerar sin export till USA för att döda den amerikanska industrin och sålunda genom WTO-reglerna, får de ta ut en avgift för exporten. Vanligtvis tar det utsatta landet problemet med WTO, och antingen blir tullarna olagliga eller så får ta ut egna avgifter.

Trump går emellertid en annan väg.

Baserat på hans handelssekreterare, Wilbur Rosss förslag, använder han en sällan använd ”232-tariff”, som bygger på nationell säkerhet snarare än antidumpning. Formella restriktioner baserade på denna motivering har använts endast två gånger tidigare – Irans oljeimport 1979 och import av libyska olja1982.

Logiken är att Amerika vill skydda sin militära kraft och vill inte vara beroende av utländsk import för att upprätthålla detta. Ironiskt nog är försvarsdepartementet emot sådana över hela linjen. Den amerikanska militären skulle vara nöjd med den amerikanska metallindustrins nuvarande kapacitet, om den skulle komma till en situation då det var allt som den måste förlita sig på. Dessutom är de största källorna till USA: s stålimport som utgör 30 procent av det stål som konsumeras i USA från amerikanska allierade, däribland Kanada, Europeiska unionen (EU), Brasilien, Sydkorea och Japan.

Den nationella säkerhetsstrategin för tariffer utgör ett prejudikat för andra länder att använda en liknande motivering för att införa återkallande åtgärder. Till skillnad från WTO skulle det inte finnas några ramar för att lösa handelstvister. Intressant nog föreslår Vita Husets ekonomiska rapport att USA har haft största framgång med WTO: s tvistlösningsmekanism.

”USA har vunnit 85,7 procent av de fall som landet har initierat för WTO sedan 1995, jämfört med ett globalt genomsnitt på 84,4 procent. Kinas framgångsgrad är däremot bara 66,7 procent. De flesta amerikanska WTO-ärenden riktar sig mot Kina (21) och Europeiska Unionen (19). När USA är svaranden, vinner det fortfarande 25 procent av tiden, en takt som är bättre än den globala genomsnittskvoten på 16,6 procent. I jämförelse har EU och Japan vunnit 0 procent av de fall som väckts mot dem, medan Kina har vunnit endast 5,3 procent av tiden. ”

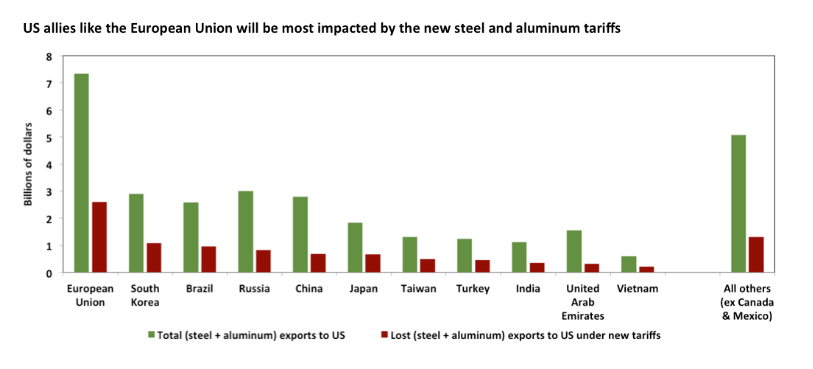

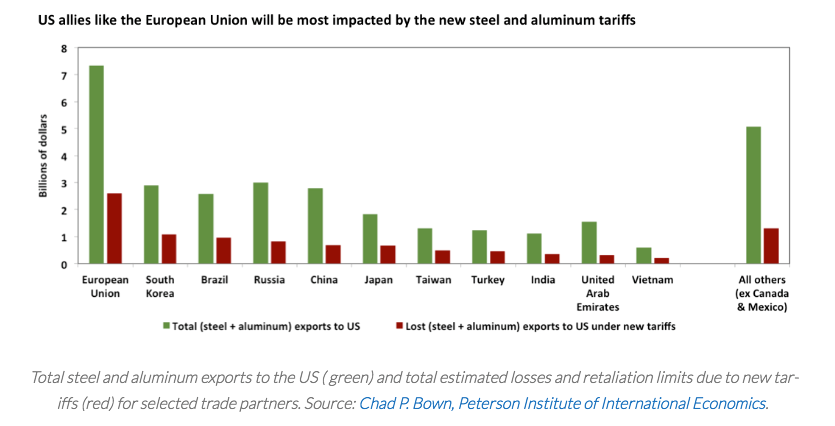

Amerikanska allierade kommer mest att känna av nya taxor

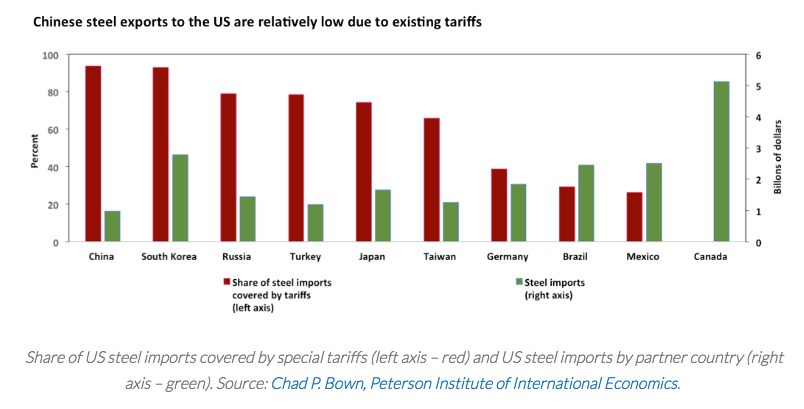

Tarifferna är uppenbarligen inriktade på att bekämpa kinesisk överkapacitet och dumpning av billigt stål på världsmarknaden. Verkligheten är emellertid att Kina endast var den 10: e största leverantören av stål till USA 2017, trots att landet producerar mer än hälften av världens stål. Som ekonomen Chad Bown (Peterson Institute for International Economics) påpekar, beror det på att de nuvarande tarifferna riktar sig till nästan 94 procent av importerat kinesiskt stål.

EU-medlemsländerna tillhandahåller kollektivt den största mängd utländska stål till den amerikanska industrin (värd 6,2 miljarder dollar år 2017), medan Kanada, Mexiko, Brasilien och Tyskland utgör de 4 främsta exportörerna av stål till USA. Mindre än 40 procent av dessa länders stålexport omfattas för närvarande av avgifter. Under de nya taxorna kommer 100 % av stålexporten att omfattas.

Historien är liknande för aluminium. Handelsskydd är relativt nytt för denna bransch, men Kina är målet för befintliga avgifter. Mer än 95 % av den kinesiska aluminiumexporten till USA är redan föremål för avgifter. De flesta andra länder har för närvarande inga avgifter på sin aluminiumexport till USA.

Bown uppskattar att de nya taxorna på stål och aluminium skulle påföra amerikanska handelspartner (exklusive Kanada och Mexiko) förluster på 10 miljarder dollar per år. Mer än 60 procent av dessa förluster skulle påverka amerikanska allierade, inklusive Europeiska unionen (2,6 miljarder dollar), Sydkorea (1,1 miljarder dollar), Brasilien (1,0 miljarder dollar), Japan (0,7 miljarder dollar), Taiwan (0,5 miljarder dollar) och Turkiet ). Kinas export beräknas drabbas av kostnader som är mindre än 700 miljoner dollar.

En tvist hos WTO kan ta många år i anspråk. Dessutom så måste eventuella omedelbara återbetalningstariffer av handelspartner överensstämma med dessa uppskattningar. Det antas givetvis att andra länder, eller block som EU, följer den vanliga WTO-lekboken.

Vad händer sen

Som vi nämnde tidigare kommer de politiska effekterna av handelstullarna sannolikt att vara större än de ekonomiska konsekvenserna. USAs handelspartners kommer förmodligen att införa återbetalningspriser som är specifikt inriktade på att påverka den politiska debatten i USA.

Samtidigt föreslår rapporter att Trump överväger ytterligare riktade tullar på upp till 60 miljarder dollar kinesiska varor. Således kan stål- och aluminiumtarifferna bara vara början på en mer samordnad protektionistisk handelsstrategi. Även om detta ökar sannolikheten för ett fullt handelskrig är det fortfarande osannolikt att det sker på kort sikt, eftersom länderna planerar sin egen strategi för återföring.

’

Fastställd utdelning i MONTDIV april 2025

WELG ETF en satsning på healthcareföretag världen över

Amundi noterar ETF för globala företagsobligationer

JLOC ETF är obligationer från emerging markets i lokal valuta

Robeco lanserar aktivt förvaltad ETF på Xetra

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa