Nyheter

Vad är vad? ETP, ETF, ETC, ETN och ETI

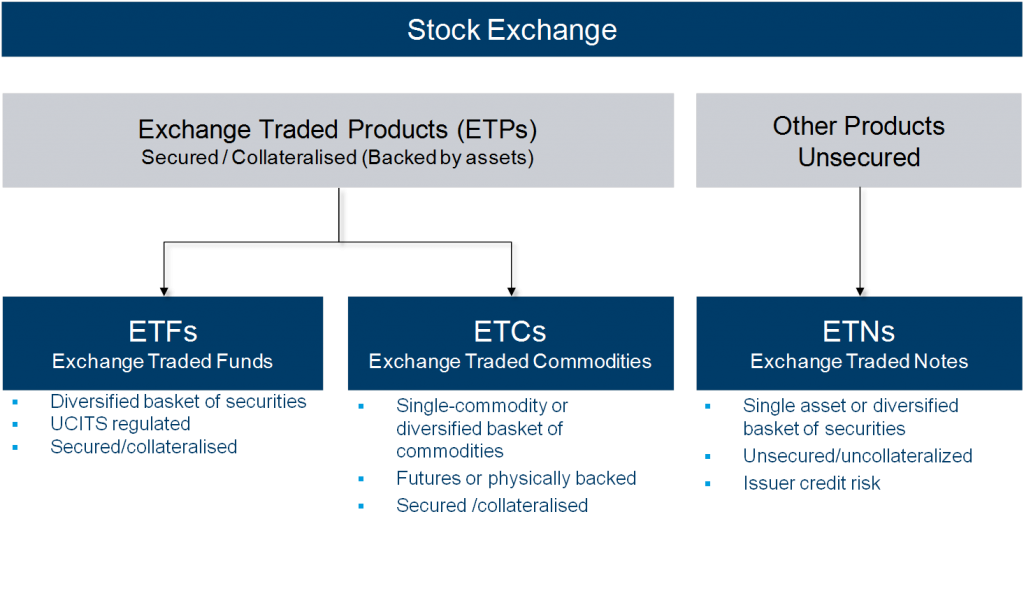

Begreppsförvirringen är stor när det gäller börshandlade instrument. I flera artiklar som jag själv varit med i förenklar journalisterna för att läsarna inte ska få krupp. Jag kan förstå detta. Problemet är att detta kommer på bekostnad av att informationen inte är helt korrekt. Någon gång måste man ta tjuren i hornen och faktiskt skriva exakt vad ett instrument är. Detta är viktigt för att framförallt privata investerare ska förstå vad de köper. I detta inlägg tänkte jag försöka mig på att på ett enkelt sätt förklara begreppen/termerna ETP, ETF, ETC, ETN och ETI. Lättast som vanligt är att inleda detta resonemang med en sammanfattande bild.

ETP är samlingsbegreppet för samtliga börshandlade instrument. ETP står för Exchange Traded Products. Det är väldigt sällan som detta begrepp används för att beskriva ett specifikt instrument då det är ett ”paraplybegrepp”.

Första begreppet under ETP är ETF. ETF står för Exchange Traded Funds eller på svenska börshandlade fonder. I Europa är de flesta ETF:erna UCITS-klassificerade (UCITS-compliant) och är antingen fysiskt replikerande (håller underliggande direkt) eller syntetiskt replikerande (håller swap/terminskontrakt). Det finns två varianter av syntetiskt replikerande ETF:er: Unfunded Swaps och Fully-Funded Swaps. Ni kan läsa mer om dessa i den bifogade rapporten från BlackRock iShares. UCITS är ett europeiskt fondregelverk och är inte gällande i USA. I USA är SEC (amerikanska motsvarigheten till svenska Finansinspektionen) väldigt restriktiv när det gäller att godkänna syntetiskt replikerande ETF:er. Detta har resulterat i att så gott som samtliga ETF:er i USA är fysiskt replikerande.

Råvarukorgar uppfyller inte de europeiska UCITS-kraven

Enskilda råvaruinstrument eller råvarukorgar uppfyller inte de europeiska UCITS-kraven gällande till exempel spridningskravet och faller därför i en annan kategori. ETC står för Exchange Traded Commodities. Vissa aktörer anser att endast instrument som fysiskt håller underliggande råvara är att benämna som ETC (exempel guld och silver). Detta är i praktiskt omöjligt för vissa råvaror. Min uppfattning är att den mest etablerade tolkningen är, i enlighet med ovan bild. Detta betyder att samtliga råvaruinstrument som har fysiska innehav eller futures (standardiserade terminer) är att klassificera som ETC:er. Dessa instrument är även i regel säkerställda genom säkerheter eller en säkerhetsmassa. I USA är inte ETC-begreppet lika etablerat som i Europa. I USA beskriver man ofta ETC:er som ETF:er.

Längst ner på skalan och med högst motpartsrisk för den enskilda investeraren kommer ETN:er och ETI:er. ETN står för Exchange Traded Notes (på svenska certifikat) och ETI står för Exchange Traded Instruments. ETI är slaskposten. Alla instrument som inte går att placera i något av de andra facken klassificeras som ETI. Certifikat eller ETN:er beskrivs enklast som ett noterat skuldebrev (”I owe you”). Certifikat uppfyller inte UCITS-kraven och kan aldrig få denna klassificering. Certifikat kan vara säkerställda men i Sverige är detta inte vanligt förekommande. Detta betyder att om utställaren ofta en bank eller investment bank går i konkurs förlorar du alla dina investerade pengar. Dessa instrument är väldigt icke-transparenta och skillnaderna mellan olika instrument med samma underliggande exponering kan vara stora. Detta är en stor skillnad mot ETF:er som är väldigt transparenta.