Nyheter

Vad är ett likaviktat index?

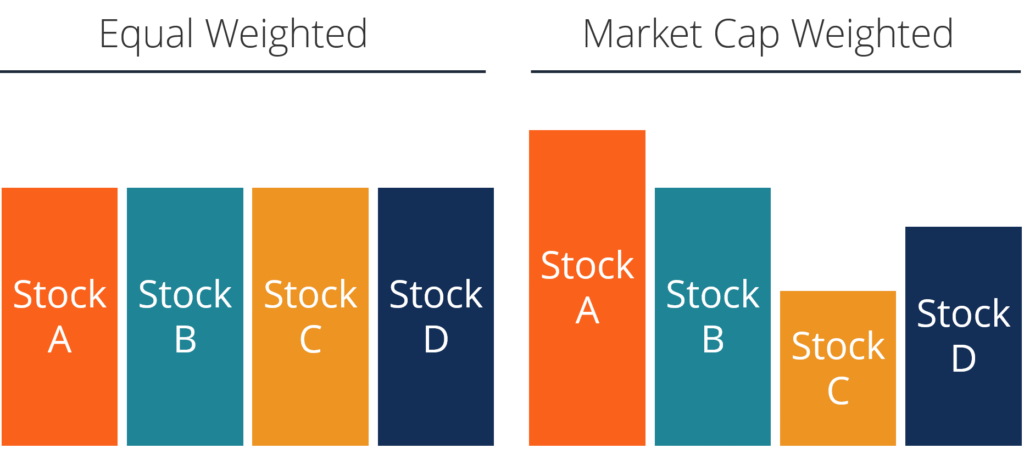

Ett likaviktat index är ett aktiemarknadsindex – som består av en grupp av börsnoterade företag – som investerar lika mycket pengar i aktien i varje företag som utgör indexet. Således har resultatet för varje företags aktier lika stor betydelse för att bestämma indexets totala värde.

Ett likaviktat index jämfört med ett kapitalviktat index

Standarden i aktieinvesteringens värld är index som ger vikter på investeringar baserat på börsvärdet för varje företag som ingår i indexet.

En indexfond viktad mot marknadsvärde investerar mer i vissa företag än andra. Oavsett den övergripande skala av företag som ett index representerar – small-cap, mid-cap eller large-cap – staplas indexet kraftigt till förmån för de största företagen i indexet.

Med S&P 500-indexet som ett exempel består en majoritet av indexets värde av bara de tio bästa företagen som utgör indexet. Man kan lätt se av detta faktum att vägning av index gör en enorm skillnad i det beräknade värdet, och att ett lika viktat index kommer att skilja sig väsentligt från ett traditionellt marknadsvärderat index.

Skillnaden melllan värde och momentum i index

Det har sagts av vissa marknadsanalytiker att lika viktade index baseras på värde och marknadsvärdesvägda index drivs av momentum. Ett index med lika vikt i alla företag måste köpa och sälja när aktier i företagens aktiekurser ökar och minskar i värde, vilket återställer balansen genom att köpa fler aktier i ett företag med en fallande aktiekurs och sälja av aktier när ett företag ser dess aktiekurs stiga.

På det sättet kan marknadsstrategin för ett lika viktat index ses som en motsatt, genom att sälja aktier i det populära bolaget A medan man köper aktier i företaget som inte gynnar företaget B.

Sammanställningen av ett index vägt efter marknadsvärde dikteras däremot i stor utsträckning av aktiekursmomentet. När aktiekurserna för ett företag ökar behåller index aktierna och tilldelar automatiskt mer vikt till företaget inom indexet.

En fond som handlar med index kommer att allokera ytterligare kontanter mot sådana företag eftersom fler investerare investerar i dem. Det omvända är också sant. Om ett företags aktiekurs sjunker, fördelar indexet mindre kontanter till företagets aktier och ger det mindre vikt inom indexet.

Lika viktade index och småföretagets kraft

Likaviktat index gynnar i själva verket mindre företag genom att ha samma betydelse som stora företag. De tar bort marknadsvärdena och ger ett lika stort skott för varje företag inom indexet. Detta innebär att även de minsta företagen utövar mer makt i ett lika viktat index än vad det skulle göra i ett som vägs av marknadsvärde.

Fördelar med likaviktade indexfonder

En likaviktad indexfond har både fördelar och nackdelar i förhållande till en marknadsviktad indexfond. Några av de främsta för- och nackdelarna med en lika viktad indexfond är följande:

• Likviktade index är mer diversifierade än marknadsvärdesvägda index och kan därför medföra mindre risk

• Lika viktade fonder fokuserar på värdeinvestering, vilket av många marknadsanalytiker och investerare anses vara en överlägsen investeringsstrategi

Nackdelar med likaviktade indexfonder

• Lika viktade index har en högre portföljomsättningshastighet, vilket innebär högre totala transaktionskostnader, och vilket också kan leda till mindre gynnsam skattebehandling

• De är mer sårbara för plötsliga, volatila värdeförluster under en björnmarknadsfas (däremot är det troligt att marknadsviktade fonder som är mer investerade i stora, stora chip-aktier sannolikt är mer stabila på björnmarknaderna).

Likviktade index ger en viktig alternativ beräkning av marknadens totala värde. För investerare kommer valet om att investera i en fond som använder ett likaviktatindex eller ett marknadsviktat index helt enkelt ner till vilken typ av index de tror är mest sannolikt att uppvisa den högsta avkastningen på investeringen (ROI) .

Från 2009 till 2018 överträffade en lika viktad indexversion av S&P 500-index konsekvent det standardmarknadsviktade indexet. Ett lika vägt index för NASDAQ-100-indexet underpresterade dock jämfört med det marknadsviktade NASDAQ-100-indexet under samma tidsperiod. Det finns alltså inget klart eller enkelt svar på frågan ”Vilken är bättre, en marknadsviktad indexfond eller en likaviktad indexfond?”

Fem spanska fonder som har ökat med +12% under 2025

ASRP ETF ett spel på medtech företag världen över

Europafokuserade ETPer ser större andel av flödena under första kvartalet

JAAA ETF an aktiv satsning på säkerställda obligationer

Can crypto outperform amidst the current market turmoil?

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

Pingback: Tekniksektorn fortsätter att blomstra 2021 säger ETF-förvaltare - ETF-marknaden