Nyheter

Vad är en Swap för något?

En swap är ett derivatkontrakt genom vilket två parter byter kassaflöden eller skulder från två olika finansiella instrument. De flesta swappar involverar kassaflöden baserat på ett nominellt huvudbelopp, såsom ett lån eller obligationer, även om instrumentet kan vara nästan vad som helst. Vanligtvis byter räntan ”ägare”. Varje kassaflöde består av ett ben i swappen. Ett kassaflöde är i allmänhet fast, medan det andra är variabelt och baserat på en referensränta, flytande valutakurs eller indexpris.

Vad är en swap?

I en ränteswapp utbyter parterna kassaflöden utifrån ett nominellt huvudbelopp (detta belopp utväxlas faktiskt inte) för att säkra mot ränterisk eller spekulera. Tänk dig att ABC Co. just har utfärdat 1 miljon dollar i femåriga obligationer med en rörlig årlig räntesats som definieras som London Interbank Offered Rate (LIBOR) plus 1,3% (eller 130 punkter). Antag också att LIBOR är 2,5% och ABC-ledningen är oroliga om en räntehöjning.

Ledningsgruppen finner ett annat företag, XYZ Inc., som är villigt att betala ABC en årlig andel av LIBOR plus 1,3% på en nominell huvudstol på 1 miljon dollar i fem år. XYZ kommer med andra ord att finansiera ABC: s räntebetalningar på sin senaste obligationsemission. I utbyte betalar ABC XYZ en fast årlig ränta på 5% på ett teoretiskt värde om 1 miljon dollar i fem år. ABC drar nytta av swappen om räntorna stiger avsevärt de närmaste fem åren. XYZ gynnar om priserna faller, håller sig platt eller stiger bara gradvis.

Nedan finns två scenarier för denna ränteswap: 1) LIBOR stiger 0,75% per år; och 2) LIBOR stiger 0,25% per år.

Scenario 1

Om LIBOR stiger med 0,75% per år uppgår bolagets totala räntebetalningar till sina obligationsinnehavare under femårsperioden till 225 000 USD. Låt oss bryta ner beräkningen:

I det här scenariot gjorde ABC rätt för att räntesatsen fastställdes till 5% genom swappen. ABC betalade 15 000 dollar mindre än det skulle ha med den rörliga räntan. XYZs prognos var felaktig och företaget förlorade 15 000 dollar genom swapen eftersom räntorna steg snabbare än vad de hade förväntat sig.

Scenario 2

I det andra scenariot stiger LIBOR med 0,25% per år:

I det här fallet skulle ABC ha klarat sig bättre genom att inte delta i swapen eftersom räntorna steg långsamt. XYZ tjänade $ 35,000 genom att delta i swapen eftersom dess prognos var korrekt.

I det här exemplet redovisas inte de övriga förmåner som ABC kan ha fått genom att delta i bytet. Till exempel kanske företaget behöver ett annat lån, men långivare var ovilliga att göra det om inte ränteförpliktelserna på sina andra obligationer fixaderades.

I de flesta fall skulle de två parterna agera genom en bank eller annan förmedlare, vilket skulle ta en del swapen. Huruvida det är fördelaktigt för två enheter att ingå en ränteswapp beror på deras komparativa fördel i fasta eller flytande lånemarknader.

Övriga swaps

Instrumenten som byts ut i en swap behöver inte vara räntebetalningar. Det finns otaliga sorter av exotiska swapavtal, men relativt vanliga arrangemang inkluderar råvaruswappar, valutaswappar, skuldswappar och totalavkastningsswappar.

Råvaruhandeln

Råvaruswappar innebär utbyte av ett flytande råvarupris, till exempel Brent råoljeprispris, till ett fast pris över en överenskommen period. Som det här exemplet antyder handlar Råvaruswappar oftast om råolja.

Valutaswappar

I en valutaswap byter parterna ränta och huvudbetalningar på skulder i olika valutor. Till skillnad från en ränteswap är räntan inte ett teoretiskt belopp, men det utbyts tillsammans med ränteförpliktelser. Valutaswappar kan ske mellan länder. Kina har till exempel använt swappar med Argentina, vilket hjälper de senare att stabilisera sina utländska reserver. Amerikanska centralbanken genomförde en aggressiv bytesstrategi med europeiska centralbanker under den finansiella krisen 2010 för att stabilisera euron, vilket sjönk i värde på grund av den grekiska skuldkrisen.

Skuldsättningsswappar

En skuldsättningsswappar innebär utbyte av skulder mot eget kapital – i fråga om ett börshandlade bolag skulle detta innebära obligationer för aktier. Det är ett sätt för företagen att refinansiera sin skuld eller omfördela sin kapitalstruktur.

Avkastningsswapar

I en Avkastningsswap byts den totala avkastningen från en tillgång till en fast ränta. Detta ger parten som betalar den fasta räntexponeringen för den underliggande tillgången – en aktie eller ett index. Till exempel kan en investerare betala en fast ränta till en part i gengäld för kapitaluppskattningen plus utdelning från av en pool av aktier.

Credit Default Swap (CDS)

En kredit default swap (CDS) består av ett avtal av en part att betala den förlorade principen och räntan på ett lån till CDS-köparen om en låntagare misslyckas betala på ett lån. Överdriven hävstång och dålig riskhantering på CDS-marknaden var en av de främsta orsakerna till finanskrisen 2008.

Swaps Sammanfattning

En finansiellt swap är ett derivatkontrakt där en part ”byter” kassaflödet eller värdet av en tillgång till en annan. Till exempel kan ett företag som betalar en rörlig räntesats byta ut sina räntebetalningar med ett annat företag som sedan betalar det första bolaget en fast ränta. Swappar kan också användas för att utbyta andra typer av värde eller risk som potentialen för kreditförluster i ett obligationslån.

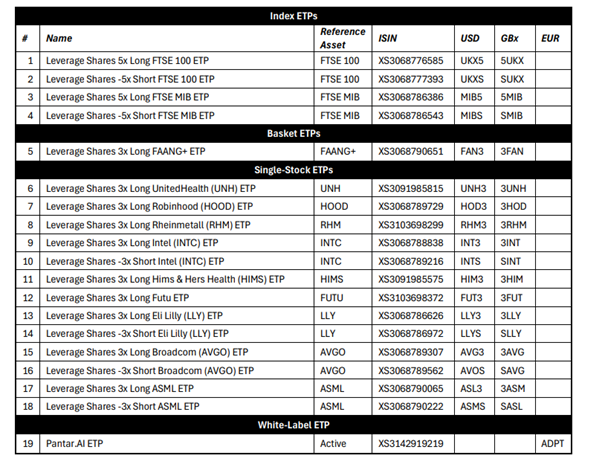

Leverage Shares, en pionjär och ledande emittent av börshandlade produkter (ETP) med cirka 1,5 miljarder dollar i förvaltat kapital (AUM)1, tillkännagav i går lanseringen av 19 nya 5x ETPer på Londonbörsen.

Den senaste expansionen omfattar större index och introducerar de första 3x leveraged ETPerna någonsin på Robinhood (HOOD), Hims & Hers (HIMS) och UnitedHealth (UNH), tillsammans med nya leveraged och inversa exponeringar mot globala ledare som Intel, Broadcom och ASML.

Leverage Shares fortsätter att se rekordstor handel på sina ETP:er:

- Omsättningen hittills till och med augusti 2025 har ökat med +86 % jämfört med 2024.

- Genomsnittlig månatlig handel har ökat med nästan 50 % jämfört med förra året.

- TSL3 (3x Tesla) var Londonbörsens mest omsatta ETP (efter affärer) under tre år i rad (2022–2024)3.

- Oktay Kavrak, chef för kommunikation och strategi på Leverage Shares, kommenterade lanseringen: ”Efterfrågan på leveraged och inverse ETP:er fortsätter att växa då investerare vill handla på båda sidor av marknaden. Med rekordhandelsaktivitet och denna senaste expansion förstärker Leverage Shares sin roll som den självklara plattformen för aktiva handlare som söker precision, valmöjligheter och transparens.”

Om Leverage Shares

Leverage Shares är pionjären och den största utgivaren av ETP:er för enskilda aktier i Europa2. Företaget, som vann International Financial Awards (Bästa ETP-leverantör 2021), lanserades 2017 och har över 180 ETP:er som erbjuder både hävstångs- och icke-hävstångsexponering mot enskilda aktier, ETP:er och råvaror. Dess kärnverksamheter inkluderar:

- Hävstångs- och inversa ETP:er – det bredaste utbudet av hävstångsprodukter för enskilda aktier i Europa.

- IncomeShares – EU:s första optionsbaserade inkomst-ETP:er på enskilda aktier, råvaror och index.

- White Label Solutions – en plattform för tredje part att lansera sina egna varumärkes-ETPer.

Prospektet för LeverageShares har godkänts av Irlands centralbank som behörig myndighet enligt förordning (EU) 2017/1129 och av Financial Conduct Authority som behörig myndighet enligt Storbritanniens version av förordning (EU) nr 2017/1129, vilken är en del av brittisk lag enligt Europeiska unionens utträdeslag 2018.

För mer information, besök https://leverageshares.com/en-eu/

- Källa: Bloomberg, per den 31 januari 2025.

- Källa: LeverageShares, per förvaltat kapital, per den 31 augusti 2025.

- Källa: London Stock Exchange, faktablad om börshandlade produkter.

COINUNI ETP spårar kryptovalutan Uniswap

ETF- och ETP-noteringar den 16 september 2025: nytt på Xetra och Börse Frankfurt

Leverage Shares presenterar nya 5x ETPer på större index och globala aktier

VanEck Uranium ETF fördubblar förvaltat kapital på tre månader, når en volym på 1 miljard USD

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader