Nyheter

Utvecklingen av DeFis likviditetsinfrastruktur

Aktuella problem med att byta long tail-tillgångar inkluderar prispåverkan på grund av bristande likviditet, ohållbara incitamentmekanismer och likviditetssegmentering över kedjan. Den senaste utvecklingen för att lösa dessa utmaningar inkluderar koncentrerade likviditetsautomatiserade smarta valv för likviditetsutbyggnad, likviditetsinfrastruktur och DEX-aggregatorer.

Framtida lösningar vid horisonten är TWAMM, dApp-integrering av likviditetsaggregatorer över kedjan och infrastruktur för likviditetshantering. Kryptonativa likviditetshanteringsderivat kommer att möjliggöra större kapitaleffektivitet och en mer sömlös gränsöverskridande användarupplevelse.

Varför är likviditet viktig?

Antalet Ethereum-adresser som interagerar med DeFi-protokoll passerade 3,4 miljoner under tredje kvartalet 2021, en ökning med nästan 200 % sedan början av året. Betjänar dessa användare är DeFi dapp-vertikaler som sträcker sig över utlåning och upplåning, optioner, avkastningsaggregation, portföljförvaltning, DEX och AMM, vilket stör och demokratiserar allt traditionell finans har att erbjuda. Under det senaste året har vi sett alla lågt hängande frukter av DeFi plockas, itereras och delas över alla möjliga kedjar, vilket nonchalant demonstrerar kraften med öppen källkod.

Nästa våg av innovation inom likviditetshantering kommer att bygga på dessa DeFi-primitiver och vi kommer sannolikt att se lösningar helt unika från traditionell finans.

Investeringsbanker, hedgefonder och riskkapitalbolag letar alla efter sin väg in. I det nuvarande tillståndet subventionerar investeringskapitalet oproportionerligt antalet verkliga byggare och projekt som utvecklas i detta utrymme. Även centraliserade valutamarknadsmakare vill doppa tårna i DeFi och gå så långt som att maskera sig som riskkapitalvapen. I slutet av dagen vill alla ha en bit av kakan; vissa bryr sig inte ens om det är bra, ännu färre har förmågan att tillföra verkligt värde.

I denna rusning låstes rekordstort kapitalinflöde i DeFi i år, uppemot 104 miljarder dollar. Förra månaden ville ett familjekontor investera i Klima Dao. De läste om det i en tweet och ville veta hur och var de skulle lägga sina miljoner för att driva koldioxidekonomin. Men tyvärr, likviditetspoolerna kan omöjligt hantera en transaktion av den storleken, vilket tydligt bevisar att bristen på likviditet fortfarande är plågsamt uppenbar när man handlar med longtail och pre-pris discovery-tillgångar.

Stora affärer i låglikviditetspooler upplever allvarlig prispåverkan och glidning. Så kraftfullt som DeFi potentiellt kan vara, ett stort hinder som måste övervinnas innan större institutionell adoption är likviditetseffektivitet och djup.

Flera metoder finns för närvarande tillgängliga för att minimera prispåverkan: man kan hitta en pool med den djupaste marknaden med mest likviditet i önskat prisintervall eller manuellt utföra mindre order över tid. Under tredje kvartalet i år lanserades incitamentsprogram samtidigt för Avalanche, Fantom, Celo, Elrond och fler. Problemet med otillräcklig likviditet har förvärrats av kedjesegregeringen av tillgångar. När ett större antal DEX:er dyker upp över Layer 1s och tvärkedjelösningar mognar och skalas, ser vi att kapitalflödet möjliggörs genom att överbrygga infrastruktur men samtidigt hindras av att likviditeten försvinner över kedjorna.

Aktuella lösningar för kapitaleffektivitet och likviditet

Uniswap V3 är en revolutionerande del av DeFi-infrastruktur som hjälper till att lindra problemet med bristande likviditet. Den skapades för att ge större kapitaleffektivitet genom att placera koncentrerad likviditet kring det aktuella marknadspriset. Det möjliggjorde inte bara en höjning av kapitaleffektiviteten med 4 000x, den gjorde det möjligt för likviditetsleverantörer med högre avkastning på sitt kapital.

Ett tag var detta en gåva från himlen, det vill säga tills likviditetsleverantörer blev prissatta utanför sina förinställda intervall. Bortsett från handelsavgifter som kan variera mellan 0,3 – 1 %, gjorde transaktionsavgifter på Ethereum det oekonomiskt att omfördela ditt kapital på Uniswap V3-priskurvan. I perioder med låg nätverksanvändning kan du ha turen att komma undan med att betala $45 för en transaktion, om du tar tid att din handel sammanfaller med en NFT mint, godspeed.

Det tog inte lång tid för flera protokoll att komma fram till en lösning – valv som automatiserade aktiv likviditetsförsörjning. Dessa smarta valv från Visor finance, Unipilot och Lixir låter dig distribuera dina tillgångar i pooler på Uniswap V3 med avgiftsoptimering, marknadsskapande strategier, alternativ för att återinvestera dina avgifter och till och med optimera likviditetsutvinning. Unipilot tar detta ett steg längre genom att fördela intjänade avgifter till en statskassan representerad som en indexfond som den infödda token kan ta anspråk på.

Utgivningen av smarta valv tar bort behovet för användare att hålla illikvida NFT:er som bevis på LP:er och kan till och med öppna upp möjligheten för samtidig likviditetsbrytning utan förlust av förvaring av tillgångar. Alchemists deglar är en sådan lösning, deras multiplikatormekanism är en särskilt elegant funktion för att belöna långsiktiga deltagare. Den största baksidan av koncentrerad likviditet är dock hyperpermanent förlust. En nyligen genomförd studie visade att 50 % av Uni V3 LP-leverantörerna gick med förlust.

Kedjespecifika DEX-aggregatorer var en annan välkommen lösning på bristen på djup i likviditeten. En aggregator hämtar det bästa priset över flera DEX och utför bytet genom att dirigera för det mest optimala och effektiva priset. Detta föregicks av cross-chain likviditetsaggregatorer som tog DEX-aggregation till nästa nivå, vilket ytterligare minskade friktionen för cross-chain arbitrage och cross-chain flash-lån. Tillförlitligheten hos tvärkedjebryggor testas konsekvent för sårbarheter, DeFi-protokoll har redan sett ett rekordantal utnyttjande i år – totalt 680 miljoner dollar, flera av dessa tillskrivs likviditetsplattformar för tvärkedjor.

Medan vissa projekt fokuserade på den hårda tekniken, analyserade andra koncentrationen av DEX-handelsvolymer för att tilldela de mest lönsamma strategierna och modellerna för market making inom DeFi. 0x:s Request for Quote (RFQ)-system är ett som gör det möjligt för professionella marknadsgaranter att föra CEX-likviditet till DEX, ett annat säkrar sina positioner med terminer och optioner. För tillfället är de flesta AMM endast effektiva i stablecoins och högt handlade par. Tillgångspar med långa svansar, och deras icke-korrelativa karaktär gör det otroligt svårt för marknadsgaranter att utveckla tillräcklig prediktionsförmåga. Detta lämnar en lukrativ marknadsandel för framtida AMM att ta. Detta är naturligtvis ett undantag under extrema marknadsförhållanden där det råder en flyg-till-säkerhetsperiod som vi såg i slutet av maj.

Lösningar på horisonten

Det finns flera projekt i horisonten som kan ge en hållbar lösning för likviditetshantering och som bygger framtiden för likviditetsinfrastruktur. I ett stycke släppt av Paradigm skrivet av Dave White, Dan Robinson och Hayden Adams introducerades Time-weighted average market maker (TWAMM). Detta kan vara en av de nära förestående lösningarna som implementeras i DeFi och potentiellt använder Flashbots RPC eller ett integritetscentrerat lager 2 som Aztec för att kringgå attackvektorer som informationsläckage och sandwiching.

Analogin med denna lösning inom traditionell finans är TWAP (Time-weighted Average Price). I en normal AMM med omedelbar körning på kedjan skulle du inte bara vara sårbar för sandwichattacker utan du skulle betala abscent höga bensinavgifter. TWAMM löser detta genom att dela upp en stor order till oändligt små virtuella order som ska utföras smidigt på lång sikt, säg över 2 000 block. Den kumulativa effekten av gasavgifter minimeras ytterligare genom sammanslagning av order.

Trots förebådandet av likviditetsbryggor över kedjan som minskar smärtsamt långa utmaningsperioder från skalningslösningar på lager 2, är den nuvarande fragmenteringen av överbryggningstjänster totalt sett en fruktansvärd användarupplevelse. Friktionen för tillgångsdistribution och överbryggning mellan nätverk är särskilt uppenbar under marknadskrascher, där befintlig infrastruktur förlamas av överdriven nätverksanvändning. Det är därför DeFi inte kan vänta på Dapp-integrering av likviditetsaggregatorer över flera kedjor eller kedjeagnostiska likviditetspooler som Gravity DEX.

Föreställ dig att du vill byta mot en long tail-tillgång med lågt börsvärde och likviditet. För närvarande skulle du i dag titta på de tillgängliga likviditetspoolerna på olika DEX:er, du jämför handelsavgifter, likviditetsdjup, transaktionsavgifter och krysskollar med din portfölj av tillgångar för att se till att du har tillräckligt med medel distribuerade i samma nätverk som den tillgängliga bytesplattformen. Efter mycket övervägande och grävande har du inte bara förlorat ingångspriset du önskat dig, du har nöjt dig med högre transaktions- och handelsavgifter på grund av din fördelning av tillgängliga medel. Med Dapp-integration skulle du kunna göra detta sömlöst. Med ett klick – den här lösningen kan dirigera ditt byte för att säkerställa att du har det bästa priset efter att ha utvärderat alla tillgängliga DEX:er över flera kedjor, med hänsyn till avgifter, prispåverkan och glidning. Allt utan att du lämnar den ursprungliga bytesplattformen.

I likviditetslösningar för framtiden kan vi också se större användningsfall för likviditetsinfrastrukturderivat som Gelato-nätverkets G-UNI. G-UNI är ett neutralt ramverk för likviditetshantering utan åsikter som gör det möjligt för poolförvaltaren att kontrollera ombalanser som byggs ovanpå Gelato Network. Den utför bara två funktioner:

• Slår in den ursprungliga NFT från en Uniswap v3-position till en ERC-20-token

• Avgifter för automatisk sammansättning tillbaka till poolen.

Framtida funktioner för migreringsverktyg inkluderar automatisk likviditetsöverföring från Univ2 till G-UNI. Poolförvaltare kan vara ett multi-sig eller ett smart kontrakt och kan integreras i DeFi 2.0-produkter för att möjliggöra bättre finansförvaltning. Protokoll som Tokemak, Olympus Dao och Liquity till exempel skulle kunna ge ut aktivt förvaltade LP-obligationer för att öka kapitaleffektiviteten under obligationsperioder.

När väl den underliggande infrastrukturen för aktiv likviditetshantering har etablerats, kan kryptogemenskapen enkelt distribuera och skapa nya valvstrategier. Att främja och utnyttja samhällsengagemang kommer utan tvekan att vara varje projekts största styrka.

Nästa våg av DeFi-likviditetsinfrastruktur

När vi ser ett större institutionellt utnyttjande av DeFi och skalande investeringar behöver vi bättre, bredare, allomfattande lösningar. Inte bara för användaren, utan för den övergripande drift- och kapitaleffektiviteten för hela DeFi-ekosystemet.

Nästa generations lösningar borde ge en friktionsfri upplevelse för DeFi-användare som handlar över kedjor, den skulle samla automatiserade smarta likviditetsvalv över flera AMM:er på backend. För att ta detta ett steg längre kan smarta kontrakt automatisera likviditetsallokering till pooler över kedjor med den högsta efterfrågan på handelsvolym. Dessa verktyg kan sedan underlätta marknadsskapande över kedjan för nästa våg av DeFi-investerare. Utöver nuvarande DeFi-infrastruktur kommer det också att bli spännande att se innovativ DeFi-likviditetskompatibilitet, interoperabilitetslösningar och säkrare, stabilare broar.

Med större kapitaleffektivitet i likviditetsbrytning kan protokoll byggas mer hållbart utan att allokera en stor del av deras tokentillgång för att stimulera belöningar för likviditetsbrytning. När symboliska utsläpp som allokerats för likviditetsbrytning upphör om några år, kommer DeFi-avkastningen så småningom att bli platå och hägringen av evig tillväxt kommer sannolikt att ta ett abrupt slut. Det är då likviditetshanteringsinfrastrukturen och deras derivat som kommer att bli allt viktigare.

Disclaimer

Denna rapport har utarbetats och utfärdats av 21Shares AG för publicering globalt. All information som används i publiceringen av denna rapport har sammanställts från allmänt tillgängliga källor som anses vara tillförlitliga. Vi garanterar dock inte denna rapports riktighet eller fullständighet. Handel med kryptotillgångar innebär en hög grad av risk. Kryptotillgångsmarknaden är ny för många och oprövad och kan ha potential att inte växa som förväntat.

Det finns för närvarande relativt lite användning av kryptotillgångar på den privata och kommersiella marknaden jämfört med relativt stor användning av spekulanter, vilket bidrar till prisvolatilitet som kan påverka en investering i kryptotillgångar negativt. För att delta i handeln med kryptotillgångar bör du vara kapabel att utvärdera fördelarna och riskerna med investeringen och kunna bära den ekonomiska risken att förlora hela din investering. Ingenting i denna rapport gör eller bör betraktas som ett erbjudande från 21Shares AG och/eller dess dotterbolag att sälja eller värvning från 21Shares AG eller dess moderbolag om något erbjudande att köpa bitcoin eller andra kryptotillgångar eller derivat. Denna rapport tillhandahålls endast i informations- och forskningssyfte och ska inte tolkas eller presenteras som ett erbjudande eller en uppmaning till någon investering. Den tillhandahållna informationen utgör inte ett prospekt eller något erbjudande och innehåller inte eller utgör ett erbjudande att sälja eller begära ett erbjudande om att investera i någon jurisdiktion.

Läsare varnas för att sådana framtidsinriktade uttalanden inte är garantier för framtida resultat och innebär risker och osäkerheter. Faktiska resultat kan skilja sig väsentligt från dem i de framåtriktade uttalandena som ett resultat av olika faktorer. Informationen häri får inte betraktas som ekonomisk, juridisk, skattemässig eller annan rådgivning och användare varnas för att basera investeringsbeslut eller andra beslut enbart på innehållet häri.

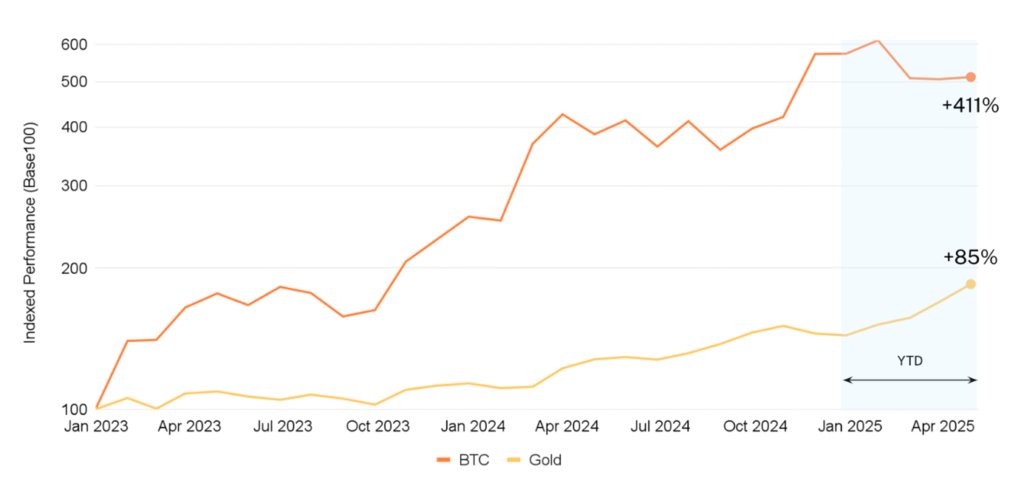

Amid ongoing market volatility, gold has surged to a new record high above the $3,400 threshold, fueled by growing demand for safe-haven assets. With a YTD performance that places it as the top-performing major asset class, gold has benefitted from concerns over inflation, macro uncertainty, and a weakening US dollar. Investors have sought protection in stores of value, driving strong inflows into gold despite mixed equity performance and sluggish economic indicators. This shift reflects a broader trend that began in 2023, when both gold and bitcoin started showing strong price momentum amid rising global instability.

As digital assets continue to gain legitimacy in global finance, bitcoin increasingly stands alongside gold as a modern alternative store of value. Given gold’s significantly larger market cap, it’s reasonable to expect that fundamentals-driven triggers—such as the opening of the US institutional market and the establishment of a BTC strategic reserve—could have an even more pronounced impact on bitcoin’s price trajectory. With the same macro tailwinds now propelling gold, BTC may be poised for an outsized rally in the coming months as investors seek resilient, decentralized hedges against systemic risk.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from Dec 31, 2022, to April 20, 2025). The last price for bitcoin and gold is from April 20 as the month is not closed yet.

MARKET HIGHLIGHTS

Apr 14 2025 – Apr 20 2025

Powell signals easing of crypto rules for banks

• Federal Reserve Chair Jerome Powell signaled the potential easing of crypto-related regulations applicable to banks.

• Such a shift could facilitate greater institutional adoption of digital assets globally, as cryptocurrencies become more closely integrated into the traditional financial system of the world’s largest economy.

Arizona advances crypto reserve legislation

• Arizona’s Senate Bill 1373, which seeks to establish a state-managed digital asset reserve, has passed a House committee.

• This development positions Arizona as a leader in state-level crypto initiatives and may set a precedent for other states to follow.

Hyperliquid dominates on-chain perp market

• It was recently disclosed that the decentralized exchange Hyperliquid has captured 70% of the on-chain perpetual contracts market.

• This underscores the growing relevance of perpetual contracts for this protocol within DeFi and signals the emergence of another potential blue-chip in the digital assets space.

• The emergence of solid players in this niche could trigger a shift from centralized derivatives platforms to decentralized alternatives highlights the evolving landscape of crypto trading.

MARKET METRICS

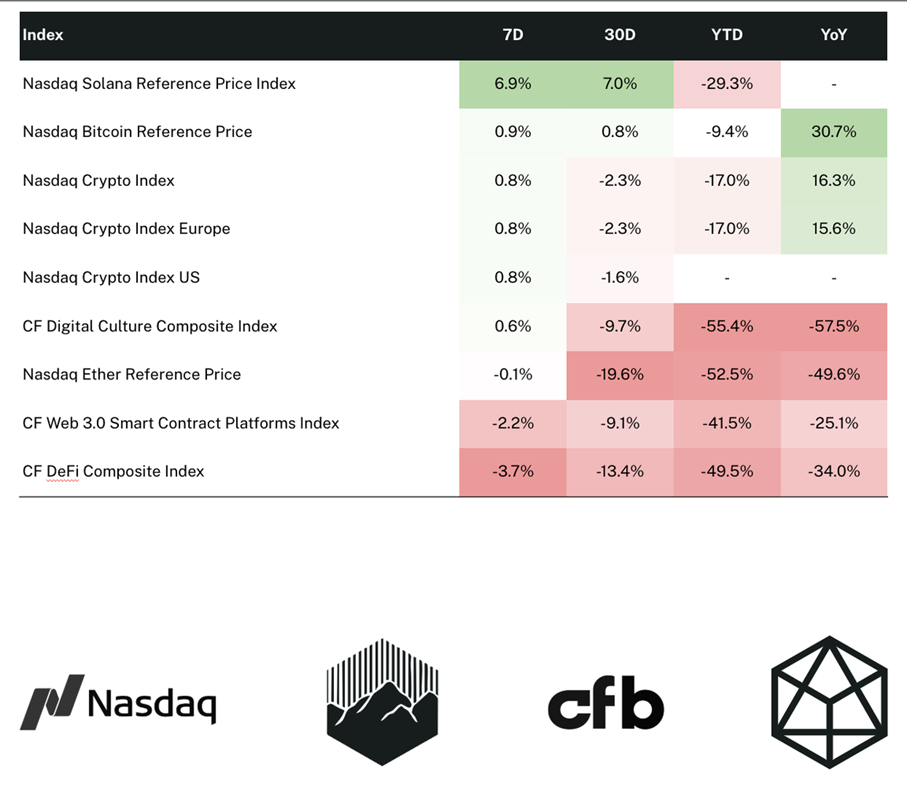

The Nasdaq Crypto Index™

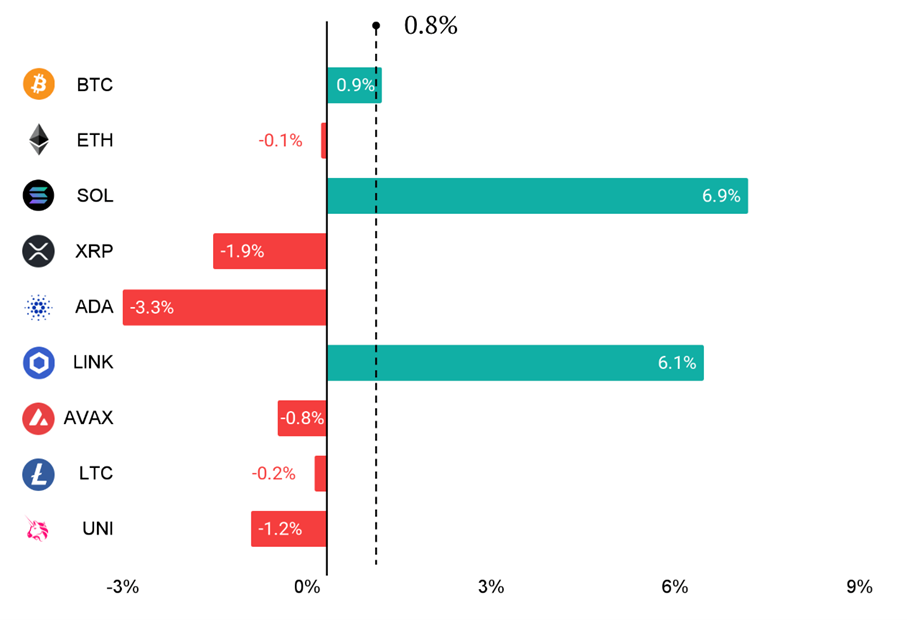

NCI™ constituents delivered mixed results last week. SOL (+6.9%) and LINK (+6.1%) stood out as top performers, while ADA lagged behind with a 3.3% decline—underperforming all other constituents. This divergence likely reflects a neutral macro backdrop, combined with token-specific catalysts, such as software company Janover (JVNR) purchasing $10.3 million of SOL as part of its Solana-focused digital asset treasury strategy.

Source: Hashdex Research with data from Messari (from April 13, 2025 to April 20, 2025).

MARKET METRICS

The Nasdaq Crypto Index™

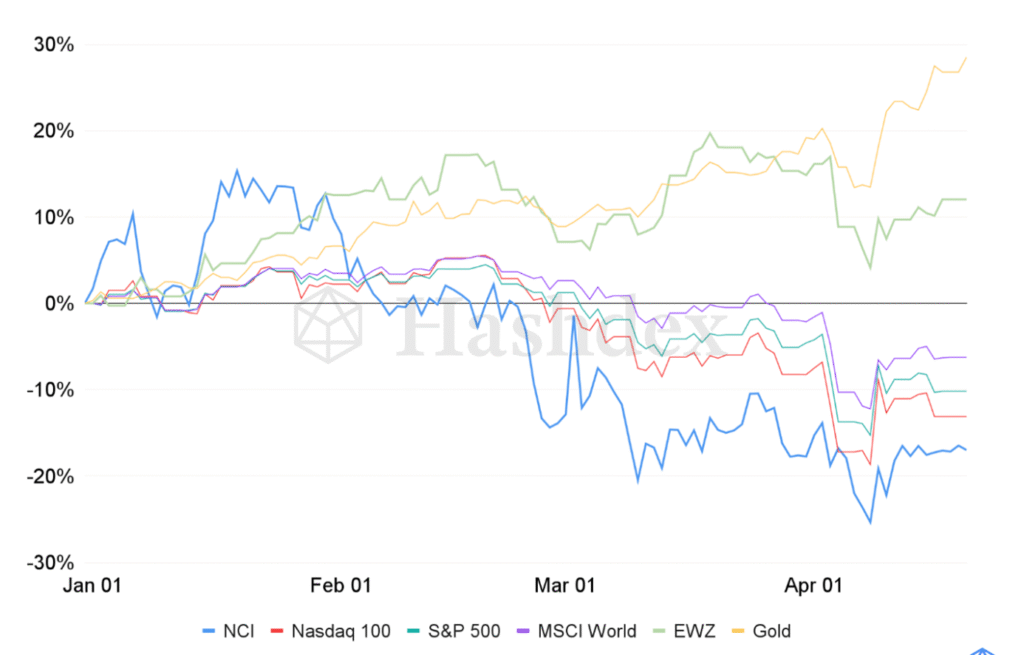

This week, the NCI™ had relatively flat performance, rising 0.8% and helping it close the gap with the Nasdaq 100 and S&P 500, which saw declines of 2.3% and 1.5%, respectively. The standout performer, however, was gold — the top-performing asset class of the year — which surged 4.7%, reaching a new record high above $3,400 amid rising global uncertainty. Gold’s strong performance may signal that other store-of-value assets, such as bitcoin, could see upward momentum soon, as it continues to lag behind gold YTD.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from December 31, 2024 to April 20, 2025).

MARKET METRICS

Indices tracked by Hashdex

Source: Hashdex Research with data from CF Benchmarks and Vinter (from April 20, 2024 to April 20, 2025).

Gold’s rally may signal what’s ahead for BTC

HANetfs kommenterar guldpriset som når nya rekordnivåer

BE27 ETF bara företagsobligationer med förfall 2027

Bitcoin in the eye of the storm: A market shaped by two forces

SAWG ETF är en globalfond valutasäkrad i GBP

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn