Nyheter

Spelindustrin tar fart när USA legaliserar sportspel

I den här artikeln tittar HANetf, en oberoende ETF-leverantör baserad i Europa, på hur leUSA legaliserar sportspel i delstater i USA ökar efterfrågan på onlinespel, även känt som iGaming.

Den globala spelindustrin har generellt sett vuxit snabbt under det senaste decenniet (pre-COVID-19) på grund av exceptionell tillväxt i Asien, särskilt i Macau och Singapore. Nya globala kasinoprojekt har också drivit tillväxten, givet en stark outnyttjad efterfrågan på de flesta marknader.

När vi ser framåt tror vi att tillväxten sannolikt kommer från Asien och onlinespel på global basis. Å andra sidan är marknaden för tegel och murbruk i USA relativt mogen. Konventions- och gruppresemarknaden förväntas också ta tid att återhämta sig, vilket kommer att påverka platser som Las Vegas.

Den globala onlinespelmarknaden genererade cirka 63 miljarder dollar i intäkter under 2019, enligt H2 Capital. Detta förväntas växa med cirka 11 % sammansatt årlig tillväxttakt (CAGR) fram till 2025. I jämförelse förväntas USA växa med 21 % CAGR. Trots ändrade regleringar på vissa marknader förväntas även Europa och Asien uppvisa solid tillväxt.

Några av de ledande företagen i branschen är lika optimistiska, och DraftKings [DKNG] och Metro-Goldwyn-Mayer (MGM) förväntar sig båda branschintäkter på medellång sikt på cirka 28 miljarder dollar.

Det är viktigt att uppskatta skillnaderna mellan sportspel och iGaming, med tanke på skillnaderna i marknadsstorlek, tillväxttakt och lönsamhet.

USA legaliserar sportspel

Sports Betting definieras som vadslagning på ett evenemang kopplat till sportaktiviteter såsom vinnaren av en match eller spelets högsta målskytt. Variationerna av satsningar är oändliga. Människor har satsat på sport sedan tidernas begynnelse, med hästkapplöpning som en favorittid i många olika kulturer som går tillbaka århundraden. I vissa länder, som USA, hade Sports Betting varit olagligt på grund av rädsla för att sporten skulle kunna äventyras.

Men den sociala acceptansen har förändrats. Sportlag, ligor och media stöder också förändringen eftersom vadslagning dramatiskt ökar fansens engagemang och därmed värdet av produkten.

Onlinespelkunder är mer lukrativa än sportspelare, med den genomsnittliga utgiften per vuxen som förväntas vara runt 105 $ mot 45 $ för sport, enligt Morgan Stanley. Vinstmarginalerna är också lägre för Sports Betting, givet de högre kundanskaffningskostnaderna och andra marknadsföringskostnader.

Som ett resultat tror vi att spelsegmentet är väl positionerat för framtida tillväxt. I synnerhet förväntas USA växa 23 gånger från 2 miljarder USD 2020 till 53 miljarder USD 2033, enligt analytiker på Goldman Sachs.

$53BILLION

FÖRVÄNTAD VÄRDERING AV SEGMENTET FÖR ONLINESPORTSBETTNING I USA 2033, PER GOLDMAN SACHS

Morgan Stanley håller också med: ”Vi ser legaliserat sportvadslagning i USA och iGaming som ett generationsskifte i vad som var en mogen spelindustri,” sa Thomas Allen, vd på Morgan Stanley.

Den viktigaste katalysatorn för tillväxt i USA har varit en regulatorisk förändring. Den 14 maj 2018 slog USA:s högsta domstol ned Professional & Amateur Sports Protection Act (PASPA), den federala lagen från 1992 som fram till dess begränsade fullfjädrad sportvadslagning till Nevada.

PASPA, som har upphävts, tillåter enskilda amerikanska stater rätten att legalisera sportvadslagning genom legalisering eller konstitutionella ändringar. Efter att tidigare ha varit begränsat till Nevada har sportvadslagning snabbt blivit lagligt i 24 delstater och är på väg till 39 delstater år 2023, enligt olika analytiker. iGaming expanderar också snabbt från de nuvarande sex staterna till förväntade 11 stater 2023.

Andra potentiella tillväxtfaktorer kan inkludera en bredare social acceptans av sportvadslagning som en underhållningsaktivitet; sportspelsstöd från ligor, lag och medieföretag; omvandling av utgifter från illegala till lagliga marknader; tekniska förbättringar som möjliggör en förbättrad onlineupplevelse; och mer tid spenderad på mobila enheter.

Speciellt teknik stimulerar också tillväxt eftersom människor över hela världen spenderar mer tid på elektroniska enheter och 77 % av USA:s befolkning har sina egna smartphones.

Andra tekniska förbättringar förbättrar också spelupplevelsen, såsom förbättrat användargränssnitt, inklusive design, navigering, hastighet och mer personlig marknadsföring.

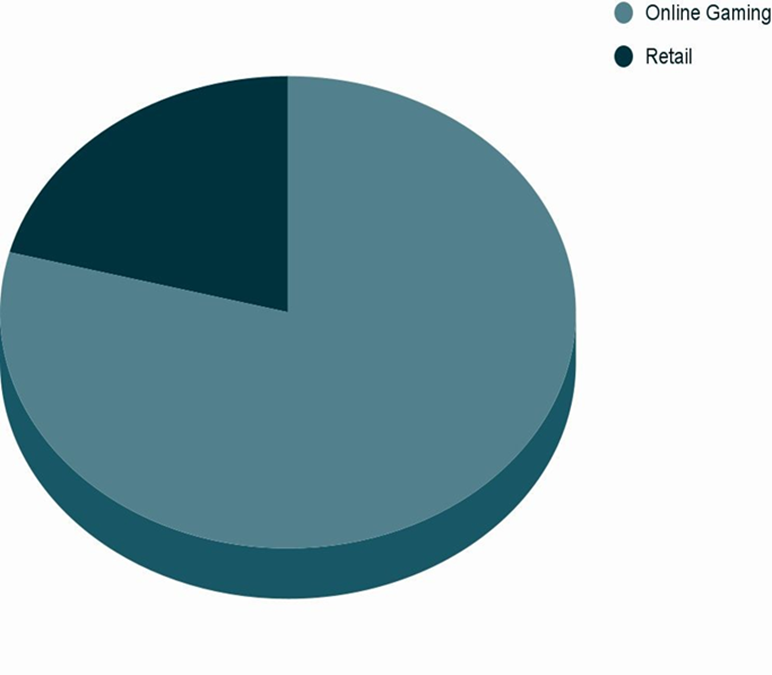

Morgan Stanley förväntar sig att 82 % av sportspel kommer att vara online med 18 % i detaljhandeln.

Källa: Morgan Stanley

Teknologiska framsteg stöder också att förslagsspel blir mer allmänt tillgängliga. Prop bets är vanligtvis spel på vilken händelse som helst under spelet som vanligtvis inte påverkar resultatet av spelet. Detta kan inkludera den första personen eller laget som gör mål. Även om många av dessa kan betraktas som ”jippon”, kan de också vara mycket roliga för tillfälliga spelarna.

Med tanke på den enorma storleken på den illegala spelmarknaden förväntar vi oss en meningsfull konvertering från illegal vadslagning till laglig vadslagning.

Den relativt låga tillväxten inom tegel- och murbrukssegmentet i den amerikanska spelindustrin driver också på större investeringar i online- eller digitalspel för många av de större företagen som MGM Resorts, Caesars och Penn. Vi tror att denna accelererade investering kommer att driva en snabbare intäktstillväxt på kortare sikt.

Sports Betting och iGaming är fortfarande i sin linda som ett investerbart tema, och förståeligt nog kan vissa ha sina reservationer eller känna att temat är för ”jippigt”.

Vi tror dock att färdriktningen, tillsammans med vikten av branschens nyckelspelare, skulle kunna göra detta segment till ett spännande tillskott till ens portfölj.

Investera i sportspel och spel

Investerare som vill få en del av teman, som sportspel och iGaming, kan överväga börshandlade fonder (ETF). ETF:er gör det möjligt för investerare att investera i en bred korg av värdepapper som representerar företag från en specifik sektor eller ett specifikt tema som cloud computing, rymdekonomin iGaming.

Handla BETS ETF

HANetf Fischer Sports Betting & iGaming UCITS ETF Acc (BETS ETF) är en europeisk börshandlad fond som handlas på bland annat London Stock Exchange och tyska Xetra.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

HANetf är en emittent av ett brett utbud av megatrend tematiska ETF:er. Aaron Fischer är en av grundarna av Fischer Sports Betting & iGaming UCITS ETF [BETS]. Men när du investerar i eller handlar med ETF:er är ditt kapital i riskzonen.

Denna artikel skrevs av HANetf och publicerades ursprungligen på företagets webbplats.

Disclaimer Past performance is not a reliable indicator of future results.

The material (whether or not it states any opinions) is for general information purposes only, and does not take into account your personal circumstances or objectives. Nothing in this material is (or should be considered to be) financial, investment or other advice on which reliance should be placed. No opinion given in the material constitutes a recommendation by CMC Markets or the author that any particular investment, security, transaction or investment strategy is suitable for any specific person.

The material has not been prepared in accordance with legal requirements designed to promote the independence of investment research. Although we are not specifically prevented from dealing before providing this material, we do not seek to take advantage of the material prior to its dissemination.

Fem spanska fonder som har ökat med +12% under 2025

ASRP ETF ett spel på medtech företag världen över

Europafokuserade ETPer ser större andel av flödena under första kvartalet

JAAA ETF an aktiv satsning på säkerställda obligationer

Can crypto outperform amidst the current market turmoil?

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa