Nyheter

Slutet på petrodollarn?

”Oil for dollars”-avtalet mellan OPEC och USA har funnits sedan 1970-talet. Men flera geopolitiska och ekonomiska faktorer kan utmana petrodollarn och dess överhöghet.

I juli förra året reste USA:s president Joe Biden till Saudiarabien för att träffa kronprins Mohammed bin Salman. Efter mötet sa Biden att han förväntade sig att kungariket skulle ta ”ytterligare steg” för att öka oljetillgången under de ”kommande veckorna”.

En månad senare gick saudierna i motsatt riktning och sa att de var redo att minska produktionen för att korrigera den senaste nedgången i oljepriset ”driven av låg likviditet på terminsmarknaden och makroekonomiska oro”. Igår överraskade OPEC och icke-OPEC-partners, en inflytelserik energiallians känd som OPEC+, marknaderna med en liten produktionsminskning från oktober och framåt.

För många observatörer bör denna stora oenighet mellan USA och OPEC ses som slutet på petrodollarsystemet, ett paradigmskifte med stora konsekvenser för det finansiella systemet och världsordningen.

Vad är petrodollarsystemet?

Petrodollar är ingen valuta. De är helt enkelt amerikanska dollar som byts ut mot råoljeexport. Termen fick ekonomisk och politisk framträdande plats i mitten av 1970-talet mitt i ett växande ömsesidigt beroende mellan USA och råoljeexportörer.

I augusti 1971 meddelade USA:s president Nixon slutet på omvandlingen av den amerikanska dollarn till guld. Resten av världens beroende av den amerikanska dollarn började minska. USA försökte sedan öka efterfrågan på dollar på andra sätt.

1979 föddes USA-saudiarabiska Joint Commission on Economic Cooperation. Enligt detta ”Oil for Dollars”-avtal måste Saudiarabien följa följande klausuler:

1) Sälj sin olja till resten av världen i en gemensam valuta, den amerikanska dollarn;

2) Återinvestera sina överskjutande dollarreserver i amerikanska statspapper och amerikanska företag (som hjälper till att förbättra Saudiarabiens infrastruktur genom tekniköverföringar).

I utbyte ger USA en säkerhetsgaranti till Saudiarabien.

Olje-för-dollar-avtalet utvidgades senare till andra OPEC-länder.

Fördelar med petrodollaråtervinning

För USA

• Den amerikanska dollarn fungerar som världens reservvaluta eftersom varje nation måste ha tillgång till dollarn för att råolja köpa olja. Därför måste centralbanker runt om i världen hålla dollar som en integrerad del av sina reserver.

• Dollardenomineringen av olje- och naturgasterminskontrakt har konsoliderat USAs hegemoni över världshandeln.

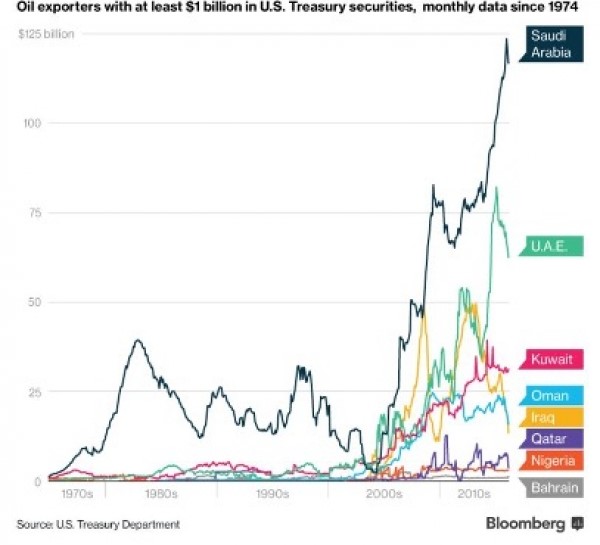

• Petrodollars återvinns till amerikanska statsskuldväxlar (se diagram nedan), vilket hjälper till att

1) finansiera USAs skuld och budgetunderskott och;

2) hålla de amerikanska räntorna låga (vilket stödjer USAs inhemska konsumtion).

Kina och Ryssland har inte haft något annat val än att hålla amerikanska statspapper och ackumulera enorma dollarreserver – som också finansierar det amerikanska underskottet.

• USA har kunnat betala för oljeimport med sin egen valuta, som man kan skriva ut efter behag.

För oljeexporterande länder

• Petrodollar ökar importen och stimulerar den lokala ekonomin.

• En del av petrodollarna återvinns genom statliga förmögenhetsfonder som investerar i icke-oljerelaterade företag, vilket möjliggör diversifiering av den ekonomiska strukturen.

• Reserver i amerikanska statsskuldväxlar hjälper till att upprätthålla paritet med den amerikanska dollarn. En stark valuta hjälper till att minska inflationstrycket.

Källa: Bloomberg

Varför håller petrodollarns överhöghet att avta?

Som nämnts ovan har den amerikanska dollarn varit världens reservvaluta sedan 1970-talet. Men flera geopolitiska och ekonomiska faktorer kan utmana denna överhöghet.

De-dollariseringstrenden är inget nytt fenomen. På 1990-talet, som svar på amerikanska sanktioner, försökte Venezuela bryta sig ur status quo genom att byta från amerikanska dollar till kinesiska yuan för oljebetalningar. Den snabba globaliseringen utgör också ett hot mot dollarn, eftersom många länder med bilaterala handelsförbindelser skulle vilja kunna använda sina egna valutor för handel. Den stora finanskrisen 2008 satte dock stopp för varje önskan mot dollarn, eftersom investerare sökte den säkerhet som den nuvarande reservvalutan erbjuder.

Men idag kan Kinas framväxt som en stor världsmakt, uteslutningen av Ryssland från SWIFT-systemet och den implicita oenigheten mellan USA och Saudiarabien mycket väl påskynda trenden mot de-dollarisering.

Saudiarabiens kungarike har under årtiondena varit en av USA:s viktigaste allierade i Mellanöstern – till stor del genom avtalet ”olja mot dollar”. Ekonomiskt sett har Saudiarabien varit den största leverantören av råolja till USA. Geopolitiskt har kungariket varit en amerikansk proxy i Mellanöstern för att motverka sin stora rival, Iran. Men med åren började detta förhållande att försämras.

USA har successivt minskat sitt beroende av oljeimport genom att bygga upp sina egna strategiska reserver. På 1990-talet importerade USA cirka 2 miljoner fat saudisk råolja per dag. Denna siffra sjönk till endast 500 000 fat per dag 2021. Politiskt är Saudiarabien uppenbarligen inte nöjda med Bidens politik i Mellanöstern. Bidens beslut att ensidigt dra tillbaka sitt stöd till Saudiarabien i Jemenkriget har alienerat kungariket från den amerikanska administrationen. Bidens uttalade avsikt att rädda kärnkraftsavtalet med Iran har förmodligen stängt varje hopp om förbättrade relationer.

Sedan Ryssland inledde sitt angrepp på Ukraina i februari har Saudiarabien vägrat att uppmärksamma Bidens uppmaningar att utöka kvoterna för råolja för att begränsa de stigande oljepriserna.

Men denna likgiltighet för västerländska samtal har en bakomliggande orsak som går utöver tvisten med USA: det är det växande samarbetet mellan Kina och Saudiarabien, som inte är begränsat till energisektorn. Under paraplyet av sitt Belt and Road Initiative har Kina utökat sin potentiella närvaro i kungariket genom bilateralt samarbete inom infrastruktur, handel och investeringar.

Enligt American Enterprise Institute nådde de kumulativa kinesiska investeringarna i den saudiska ekonomin 43 miljarder dollar 2021. Kina importerade uppskattningsvis 542 miljoner ton råolja 2020, vilket motsvarar 25 procent av kungarikets globala oljeexport. Enligt vissa källor kan kungarikets suveräna förmögenhetsfond (PIF) snart börja investera i kinesiska företag. Saudi Aramco ska enligt uppgift vara nära att ingå ett partnerskap med ett kinesiskt petrokemiskt konsortium. Alla dessa faktorer verkar tyda på att Saudiarabien i allt större utsträckning vänder sig till Kina. De-dollariseringen av handel och investeringar skulle uppenbarligen underlätta deras bilaterala förbindelser.

Det är värt att notera att Förenade Arabemiraten är väl i linje med saudierna. Deras samarbete med Kina växer också starkt. Och de är uppenbarligen redo att minska sin produktion närhelst OPEC+ beslutar sig för det. Det är också intressant att notera att Egypten, en annan allierad till Saudiarabien, just har lanserat sin första yuan-denominerade obligation.

Liksom Gulfländerna har också ekonomier som Ryssland och Iran flyttat närmare Asien. Ryssland vänder sig till exempel till CIPS-systemet – ett transaktionssystem som rensar internationella bosättningar och handlar i Renminbi – för att kunna exportera sin olja till Asien under västerländska sanktioner. Kina och Indien står nu för 40 procent av den ryska oljeexporten. I Indien står rysk råolja för cirka 17 procent av importen – upp från mindre än 1 % före invasionen. Till och med Iran har börjat exportera råolja till Kina under amerikanska sanktioner utan att använda den amerikanska dollarn för betalningar.

Vissa ekonomer anser att denna trend inte är hållbar, vilket drar paralleller med Venezuelas misslyckade försök till de-dollarisering på 1990-talet. Men sammanhanget är väldigt annorlunda den här gången. För det första är Asien mycket mindre dollariserat än Latinamerika. De asiatiska ekonomierna är också mycket större i storlek och påverkar penningpolitiken. Till och med ett steg mot ”semi-dollarisering” skulle kunna minska USAs inflytande och undergräva petrodollarns fantastiska mekanik. Med konsekvenser bortom de energiexporterande länderna. Om dollarn förlorar sin betydelse i handeln, kan många centralbankschefer bli uppmanade att ompröva logiken i att ackumulera reserver, såväl som klokheten i att allokera en del av sin centralbanks balansräkning till amerikanska statsobligationer.

Den amerikanska regeringen är uppenbarligen medveten om dessa risker och är oroad över trotset mot OPEC+-alliansen. En kommitté i den amerikanska senaten har arbetat med ett lagförslag som heter ”No Oil Producing or Exporting Cartels” (NOPEC) för att ändra USA:s antitrustlagstiftning. Ett sådant lagförslag skulle ge riksåklagaren befogenhet att utsätta OPEC+-länder för åtal för eventuell samverkan. Förslaget har hittills misslyckats. Saudiarabien har redan 2019 varnat för att ett sådant lagförslag, om det antas, skulle få landet att handla med sin olja i olika valutor. Sanktioner mot Ryssland och Kinas växande inflytande i Eurasien lägger grunden för en mycket gradvis avgång från petrodollarn, NOPEC eller inte.

Petroyuanens uppkomst

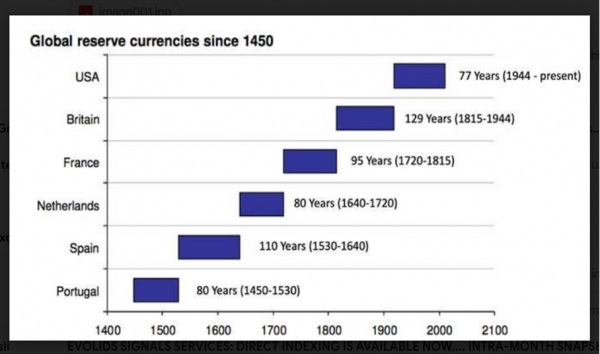

Valutornas historia sedan 1450 visar att olika valutor omväxlande har spelat sin roll som världsreserver under mycket långa perioder. Kommer dollarn snart att ge vika för yuanen?

Källa: BofA

Den senaste utvecklingen tyder på att petro-yuanen en dag kan ersätta petrodollarn. Petro-yuanen har dock vissa nackdelar jämfört med sin motsvarighet. Medan Kinas finansiella marknader har vuxit exponentiellt under de senaste decennierna, är de fortfarande relativt illikvida jämfört med de amerikanska kapitalmarknaderna. Dessutom underlättar den enorma eurodollarmarknaden (13,4 biljoner dollar) handeln på europeiska marknader. När det gäller yuantransaktioner skulle de vara begränsade till Kina och föremål för manipulation av People’s Bank of China.

ANBOUNDs grundare Chan Kung tror att dollarns status som världens reservvaluta till och med kan stärkas under de kommande åren. För honom förstärker den nuvarande perioden av ekonomisk och geopolitisk osäkerhet dollarns status som en fristad. Detta är vad marknaderna för närvarande bevittnar, eftersom Bloomberg Dollar Index (DXY) är på en 20-årig högsta nivå.

ICE US dollar index

Kenneth Rogoff är mer ambivalent. Han tror att den senaste utvecklingen säkerligen kommer att påskynda slutet på dollarns dominans. Men för Harvard-professorn kommer slutet på dess hegemoni att äga rum först om cirka 20 år.

Slutet på petrodollarn skulle innebära en helt annan dynamik än den vi känner idag. Råvaruexporterande nationer skulle kunna frigöra sig från dollarn och fixera sina valutor mot en korg av råvaror. Importerande länder skulle behöva köpa dessa valutor för att betala för sin energi- eller jordbruksimport. Valutorna i råvaruexporterande regioner skulle apprecieras i enlighet med detta, särskilt eftersom år av underinvesteringar har skapat betydande utbudsunderskott för vissa råvaror.

Vi kan vara i början av en ny era, en multipolär värld där bilaterala handelsavtal kommer att ersätta den gamla världsordningen centrerad kring petrodollarn. Ett paradigmskifte som skulle kunna straffa först och främst de regioner som är mest beroende av råvaruimport, nämligen Europa och Japan. Dessa två regioner kommer sannolikt att förbli avskilda från Ryssland och kommer inte att dra nytta av någon valutaåtervinning för att finansiera sina respektive skulder och underskott. Å andra sidan skulle bilaterala avtal som Ryssland-Indien eller Kina-Saudiarabien kunna stärka den ekonomiska och geopolitiska makten i dessa länder i öst.

För sin del kan Amerika påverkas mindre än andra utvecklade länder. För det första för att dess ekonomi huvudsakligen är inhemsk, men också för att den kan bli självförsörjande på många råvaror. Nedgången av petrodollarn skulle fortfarande pressa upp inflationen och räntorna.

Europeisk försvars-ETF når 10 miljoner dollar under den första noteringsveckan

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

VSUI ETN spårar priset på kryptovalutan SUI

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn