Nyheter

Skillnader mellan ISK och KF

ISK är ett konto och KF (kapitalförsäkring) egentligen är en försäkring. Gemensamt för ISK och KF är att de schablonbeskattas. Du slipper krångel med deklarationen i bägge fallen. Det finns flera skillnader mellan ISK och KF:

Förmånstagare: KF kan ha valfri förmånstagare. Du kan med andra ord till exempel sätta en familjemedlem som förmånstagare. Denna person får då pengarna den dag försäkringstagaren avlider.

Ägande: Rent tekniskt äger du inte dina värdepapper på en KF. Det är försäkringsbolaget (bankerna har egna försäkringsbolag) som står som ägare. Det du ”äger” är en försäkring. Det innebär att du inte får någon rösträtt för de aktier som du har på en KF. Det innebär också att du har en motpartsrisk på ett KF ifall försäkringsbolaget/banken går i konkurs. ISK är tryggare ur det hänseendet.

Företagskunder: Företag kan använda sig av KF men kan inte ha ett ISK.

Olika lagstiftning: Skatten på ISK regleras av inkomstskattelagen. KF beskattas enligt lagen om avkastningsskatt på pensionsmedel. Schablonskatten på ISK och KF räknas ut på samma sätt, men kapitalunderlaget beräknas olika.

Utländska utdelningar: Om du får utdelningar från utländska aktier är det generellt sett bättre att ha dem på en KF än ett ISK.

Hur fungerar ett turbo24-Investeringssparkonto (ISK)?

Ett turbo24-Investeringssparkonto (ISK) hos IG är ett investeringssparkonto som endast gäller för turbowarranter. För detta konto behöver du inte redovisa kapitalvinst och kapitalförlust i din deklaration. I stället betalar du en årlig skatt som baseras på det sammanlagda värdet av dina tillgångar på kontot, oavsett om du gör vinst eller förlust. IG räknar ut schablonintäkten från ditt turbo24-Investeringssparkonto och skickar in denna till Skatteverket.

För ett investeringssparkonto (ISK) ska du inte redovisa kapitalvinst eller kapitalförlust i din deklaration. I stället betalar du en årlig skatt som baseras på det sammanlagda värdet av dina tillgångar, oavsett om du gör vinst eller förlust. IG räknar ut schablonintäkten från ditt turbo24-Investeringssparkonto (ISK) och skickar in denna till Skatteverket. Där kan du också läsa mer om vilka regler som gäller för ett investeringssparkonto.

Vi råder inte vilken kontotyp man bör välja men jag skickar med lite information som förhoppningsvis kan vara till hjälp.

Vilket konto du väljer (för daytrading) beror på hur du vill skatta för dina affärer.

ISK kontot är schablonbeskattat. Skatten du betalar baseras alltså inte på den avkastning du faktiskt får, utan på en förväntad genomsnittlig avkastning – schablonintäkt. Schablonskatten för 2021 är på 0,375 procent och baseras på kontots värde och insättningar under året. Eftersom att kontot schablonbeskattas så behöver du inte redogöra för enskilda värdepapperstransaktioner i din deklaration för kontot

På aktie och fondkontot skattar du enbart när du realiserar en vinst och betalar då 30% i skatt på den vinst du realiserar. Om du gör aktieaffärer på ett aktie och fondkonto så behöver du ta upp dessa på en K4 i samband med din deklaration. Fondaffärer kommer förtryckta i deklarationen.

Observera att det finns ett aber med en ISK i samband med att vissa bolag börsnoteras. Om IPO:n innehåller en mix av nyemitterade och befintliga aktier som säljs av så kommer det inte vara möjligt för ISK-sparare att teckna sig. Det är helt enkelt så regelverket ser ut; lagen kräver att nyemitterade och befintliga aktier ska behandlas på olika sätt av banken. Det går ju inte i en IPO – aktier som aktier – och därför gör bland annat Nordnet bedömningen att det inte går att låta ISK-sparare teckna i en sådan IPO utan att riskera att bryta mot regelverket.

Det är att ta det säkra före det osäkra, och det är för spararnas skull. Enligt lagtexten kan ISK nämligen upphöra om otillåtna tillgångar förs in på ISK, eller om tillåtna tillgångar förs in på ett otillåtet sätt. Då får spararen betala konventionell skatt på alla sina innehav. Det handlar alltså om att skydda spararna från att råka ut för detta.

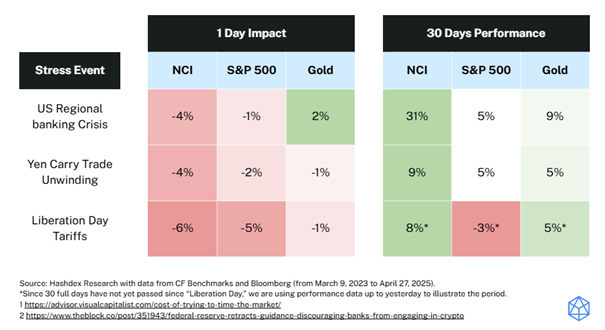

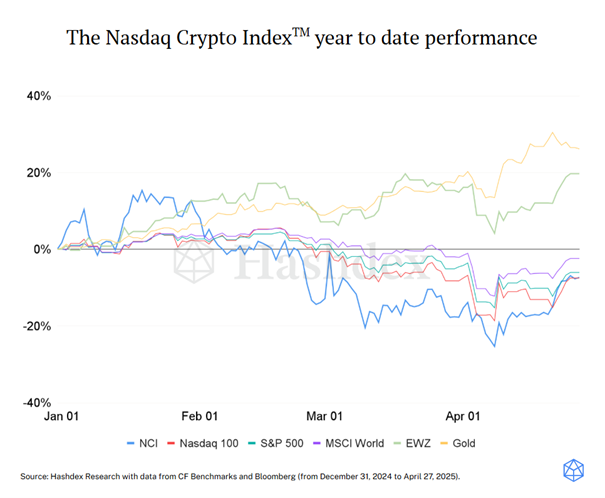

Crypto assets have been approached with caution by some investors given their volatility during periods of market stress and this year has reflected this perspective, as crypto has struggled amid macroeconomic uncertainty.

However, as we highlighted in previous editions of the Hash Insider, maintaining exposure is critical across most asset classes — for example, missing only the 10 best days in the S&P 500 over a 20-year period would significantly reduce your overall returns. In crypto, this effect is even more pronounced: missing the 10 best days can actually turn a positive performance into a negative one.

Once again, following a new wave of crypto-related tailwinds, such as the recent withdrawal of the crypto guidance for banks by the Federal Reserve, crypto has demonstrated resilience, recovering from the shock of Trump’s “Liberation Day” much faster than other asset classes.

We have seen this pattern before, and it reinforces the idea that stress events could present valuable investment opportunities in the crypto space.

Market Highlights

Federal Reserve withdraws crypto guidance

The Federal Reserve has withdrawn previous guidance that discouraged banks from engaging in crypto activities such as custody and trading.

This move, part of a broader regulatory shift under the Trump administration, is poised to foster innovation in the crypto space by reassessing regulatory frameworks and easing restrictions.

SEC advocates for clear crypto regulations

SEC Chair Paul Atkins has emphasized the need for a robust regulatory framework for digital assets after taking office last week.

This highlights Atkins effort to provide clarity and stability in the marketplace, signaling a significant shift in the SEC’s approach to the growing digital asset sector, the effects of which should be beneficial to the whole asset class throughout the current administration.

US BTC ETFs record $3.1B in weekly inflows

Spot BTC ETFs in the US have recorded a new weekly inflow record of $3.1 billion, driven by investor enthusiasm amid BTC’s recent price surge.

This marks the seventh consecutive week of positive flows, underscoring the growing institutional interest in BTC as it once again nears $100,000.

Market Metrics

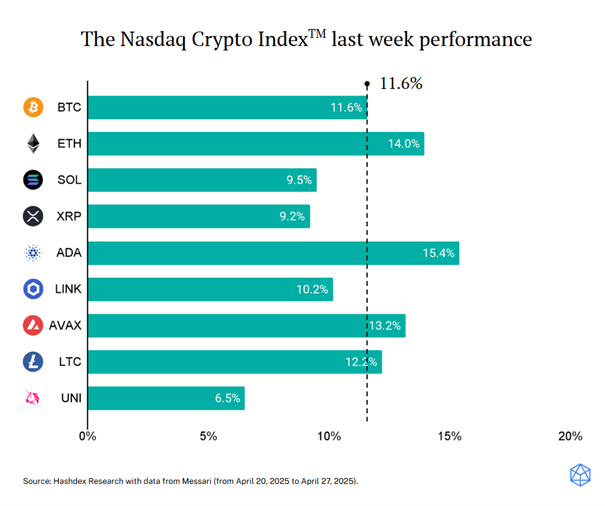

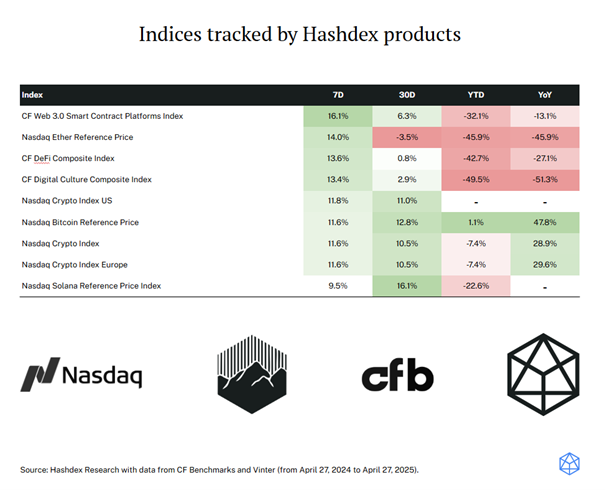

The NCITM constituents had a strong week, with most constituents posting gains close to or above 10%. This week’s highlight was ETH (+14.0%), which, after several weeks of underperformance, outpaced both BTC (+11.6%) and SOL (+9.5%), contributing significantly to the NCITM’s 11.6% return. This shift could signal a broader turnaround in crypto performance, supported by even stronger fundamentals following the withdrawal of crypto guidance by the Fed, and the endgame of the tariff war by Trump.

This week, the NCITM (+11.6%) delivered strong performance, nearly doubling the gains of traditional indices like the Nasdaq 100 (+6.4%) and the S&P 500 (+4.6%). This surge allowed the NCITM to close the gap and finally surpass the Nasdaq 100 on a year-to-date basis. As we’ve discussed in previous editions, crypto fundamentals remain strong and strengthening, with the setback of the past few months being mainly due to macroeconomic headwinds. This week could mark the beginning of a shift, with those headwinds weakening and fundamentals weighing heavier on the positive side.

Kaffe och kakao är inte så elastiska råvaror som alla trott

VIRXRP ETP ger exponering mot blockkedjan XRP Ledger

The opportunity amid market stress

VGGE ETF satsar på globala statsobligationer

Goldman Sachs noterar ETF på Xetra

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

Världens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder