Nyheter

Sex missuppfattningar om tematisk investering

I det här stycket försöker Global X svara på sex vanliga missuppfattningar om tematisk investering, delning av data, analyser och akademiska teorier för att avslöja sanningen bakom dessa myter.

Myt nr 1: Tematisk investering är lätt

I stället för att göra ett subjektivt och generaliserat uttalande om huruvida tematisk investering är ”lätt” eller ”svår”, anser vi att det är mest användbart att titta på ett synsätt på tematiska investeringar för att förmedla noggrannheten i denna process. Även om det finns många tillvägagångssätt för tematiska investeringar, beroende på kapitalförvaltare eller investerare, djupgående, forskningsdrivna strategi möter utmaningarna med tematiska investeringar från början, samtidigt som tematiska investeringar erbjuder effektiva och exakta lösningar till investerare.

Det finns i stort sett tre steg till temainvestering, var och en med flera delsteg:

- Temaidentifiering: identifiering av ett kraftfullt strukturellt tema som förväntas störa stora delar av den globala ekonomin

- Metodutveckling: upprätta en repeterbar process för att korrekt och heltäckande identifiera och vikta företag som är väl positionerade för att dra nytta av materialisering av temat

- Pågående analys: övervakar ständigt temat för att avgöra hur det utvecklas över tid och gör justeringar efter behov

För temaidentifiering börjar Global X med att upprätthålla ett ”tematiskt universum” med cirka 70 teman som föreslagits av finansföretag, konsultgrupper, futurister och andra organisationer. Global X utvärderar och omvärderar vart och ett av dessa teman i dussintals dimensioner som i stort sett faller inom kategorierna övertygelse, investerbarhet och tidshorisont.

Till exempel, för att bestämma sin övertygelse för ett specifikt tema, överväger Global X bedömningar av tematets totala adresserbara marknad, hur mycket av den marknaden som redan har trängts igenom, kort- och långsiktiga katalysatorer och potentiella fallgropar. Om det är ett teknikorienterat tema kan Global X vidare överväga det nuvarande tillståndet för tekniken, oavsett om det finns en väg till lönsamhet och om det finns medberoenden av framväxten av andra tekniker, bland flera andra faktorer. För investerbarhet genomför Global X en analys av de potentiella möjligheterna för företag med hög exponering för temat och utvärderar vidare dynamik som kommande börsintroduktioner, privata företag och riskkapitaltrender. Sist, i Time Horizon, överväger Global X uppskattningar för hur snabbt temat kan spela ut baserat på historiska och förväntade adoptionsmönster.

Efter att ha identifierat ett kraftfullt tema flyttar Global X till metodutvecklingsstadiet. Genom att arbeta med en indexleverantör kan Global X spendera ungefär 6 månader på att finjustera en indexmetod för att skapa en repeterbar process som exakt fångar företag som Global X tror kommer att dra nytta av materialisering av ett tema. Detta kräver att man definierar omfattningen av ett tema, till exempel vart och ett av de undertema som är inblandade och relevanta sektorer och branscher. Det kräver också en noggrann undersökning av potentiella företag för att säkerställa att de uppfyller strikta tematiska renhetsnivåer baserat på deras andel av intäkter eller tillgångar. Och det innebär vidare att utvärdera olika viktningsscheman, likviditetströsklar, återbalansscheman och IPO-införanden för att säkerställa en väldesignad och likvid korg.

När temat väl har identifierats och en metod har utvecklats sträcker sig pågående analys hela temat, hela tio år. Målet med den här pågående analysen är att övervaka, förutse och reagera på potentiella förändringar i temat, inklusive förändrade drivkrafter eller risker, och en växande möjlighetsuppsättning av företag, fluktuerande värderingar och fundamenta och annan dynamik som påverkar temat.

Global X mål är att göra tematiska investeringar så smidiga och givande för investerare som möjligt. Vår flitiga inställning till Theme Identification syftar till att sammanställa en lista över kraftfulla teman för investerare. Global X metodutvecklingsarbete med indexleverantörer försöker säkerställa att exponeringarna förblir rena och relevanta under ett temas livscykel. Och med pågående analys och fritt tillgängliga forskning är utformad för att optimera Global X teman över tid och hjälpa investerare med sina egna övervakningsinsatser, så att de kan fatta välgrundade beslut om potentiella inträden och utträden.

Inte alla investerare och kapitalförvaltare har samma inställning till tematiska investeringar. I själva verket kan vissa välja ett mindre strikt tillvägagångssätt, men Global X eerfarenhet är tematiska investeringar allt annat än enkla och bolaget har anammat utmaningen.

Myt nr 2: Tematiska investerare är mestadels självstyrda detaljister

Den senaste tidens uppmärksamhet på vissa investeringsfokuserade anslagstavlor på internet och andra sociala mediekanaler betonade att självstyrda detaljhandelsinvesterare är en aktiv och effektfull valkrets. Ökningen av ETF:er, liksom handel med nollprovision vid många mäklare, har spelat en meningsfull roll när det gäller att jämna ut spelplanen och ge självstyrda detaljinvesterare möjlighet att effektivt få tillgång till strategier som tidigare varit begränsade till sofistikerade institutioner, inklusive inte bara tematiska investeringar utan också även andra områden som alternativ, smart beta-/faktorinvestering, valutasäkring och mer.

Det finns en vanlig berättelse att temainvestering domineras av självstyrda detaljhandelsinvesterare. Detta antagande härrör sannolikt från tematiska investeringars relatabilitet. Människor antar ofta att detaljinvesterare tenderar att ” investera i vad de vet ” och ett tema som elektriska och autonoma fordon är sannolikt mer bekant för en detaljhandelsinvesterare som har sett eller äger en Tesla, jämfört med en kvantitativ investeringsstrategi som utvecklats av ett team av Doktorsexamen.

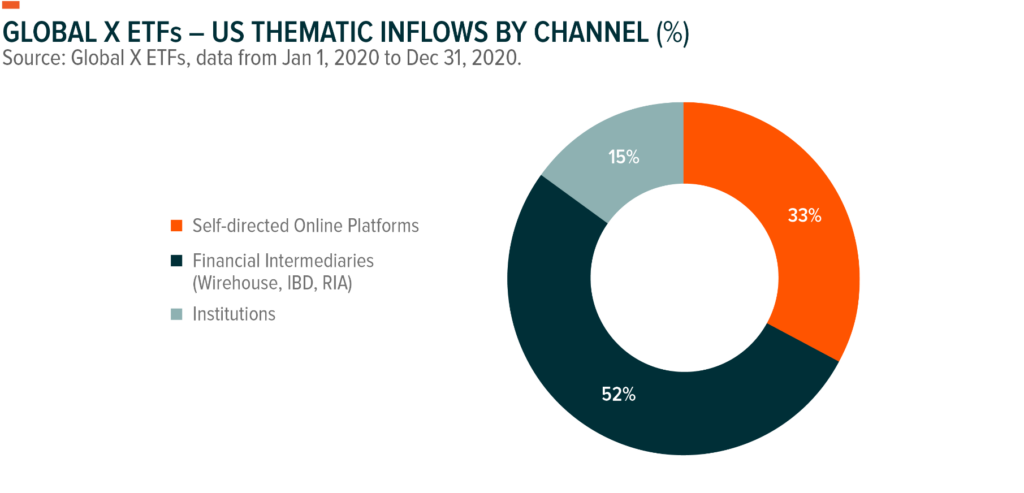

Ändå tyder data på att detta antagande är överdrivet. 2020 representerade tillgångar från självstyrda onlineplattformar bara 33% av USA: s nya nettotillgångar i vår tematiska tillväxtfamilj av ETF: er, som såg mer än 2,6 miljarder USD i inflöden under den tidsperioden. Andra kanaler, inklusive finansiella mellanhänder (nätmäklare, registrerade investeringsrådgivare och oberoende mäklare) spelade en mycket större roll och ledde 52% av inflödena. Saldot, 15%, kom från institutionella investerare, vilket visar att intresset för tematiska investeringar spänner över en rad olika investerartyper och inte domineras av detaljhandelsinvesterare.

Myt nr 3: Temat är bara att packa om tekniksektorn

Inom sin tematiska klassificeringsram identifierar Global X tre kategorier som driver kraftfulla teman: Disruptive Technology, People & Demographics och Physical Environment. Faktum är att teknik spelar en viktig roll i temainvesteringar idag, eftersom snabba framsteg inom områden som robotik, fintech, anslutning och rörlighet förändrar det sätt som vi använder teknik i vår vardag. Men tematiska investeringar paketerar knappt bara teknologisektorn av flera skäl:

Sektorsagnostiskt tillvägagångssätt: Global X tror att tematiska investeringar görs bäst när de inte begränsas till en viss sektor. Huruvida ett robotföretag klassificeras som industri, informationsteknik eller till och med hälso- och sjukvård är irrelevant jämfört med om företaget är ledande inom utveckling av robotik. Global X Robotics & Artificial Intelligence ETF (BOTZ) exemplifierar detta sektor-agnostiska tillvägagångssätt och drar innehav från fem olika sektorer och IT utgör mindre än 50% av fondens exponering.

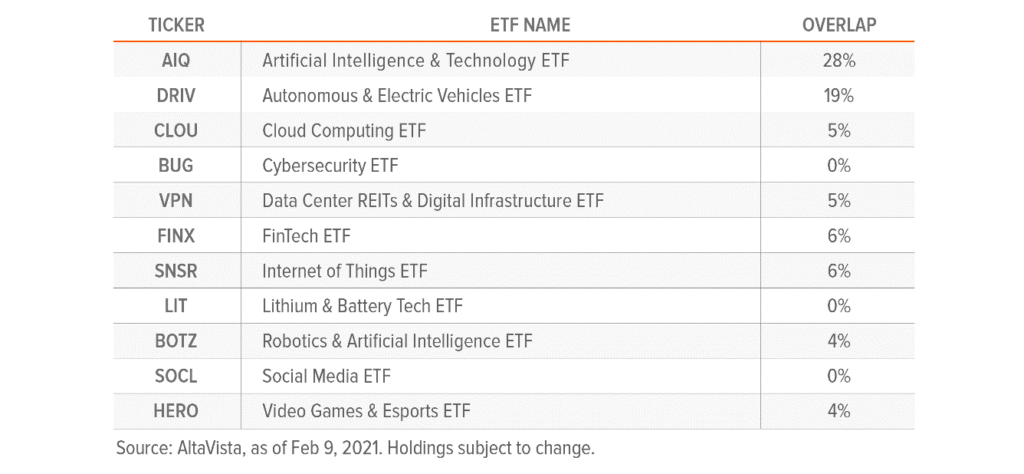

Låg överlappning: Även för teman som hämtar fler innehav från informationsteknik tenderar de att dela låg överlappning med teknikindustrins index. Till exempel allokerar Global X Cloud Computing ETF (CLOU) cirka 76% till informationsteknik. Ändå ligger överlappningen mellan CLOU och Technology Select Sector Index på bara 5% .

Skillnader i urvalskriterier, viktningsscheman, small cap vs. Tilldelning av large caps och internationella exponeringar bidrar till denna låga överlappning. Tabellen nedan visar överlappningen mellan Global X:s tematiska tillväxt-ETF: er för Disruptive Technology och Technology Select Sector Index, vilket visar att även tekniskt fokuserade teman tenderar att ge signifikant differentierad exponering från standardinformationsteknikindex.

Beyond Tech: Det är viktigt att inse att även om tekniken är en viktig tematisk drivkraft är den inte den enda källan till störningar i den globala ekonomin. Förändrad demografi och konsumentvanor, liksom ett föränderligt förhållande till den fysiska miljön, spelar också viktiga roller för att driva vissa teman. Till exempel är åldrande befolkningar runt om i världen, återuppbyggnad och vitalisering av amerikansk infrastruktur och en snabbare rörelse för att legalisera cannabis några exempel där tekniken inte är en viktig bidragsgivare till tematets störande potential. Därför uppmuntrar Global X investerare att se bortom tekniken när de överväger temainvesteringar.

Myt nr 4: Tematisk investering uppmuntrar att jaga ”blanka föremål” eller följa populära modeflugor

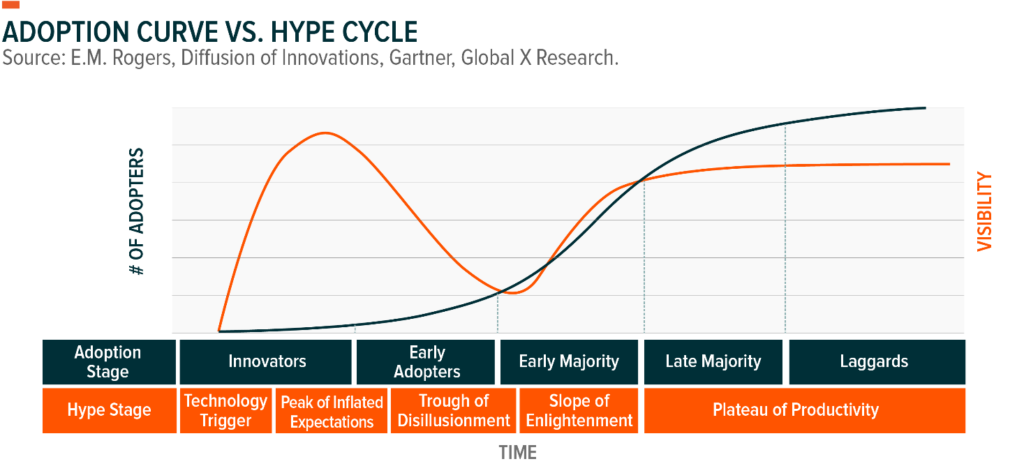

Diffusion of Innovations Theory, populariserad av professor Everett Rogers, förklarar hur nya produkter eller idéer antas över en marknad. Teorin hävdar att adoption börjar långsamt bland en liten grupp innovatörer, eftersom en obevisad produkt testas. När produkten förbättras delar innovatörer sin spänning och produkten får mer acceptans och expanderar till tidiga användare. Early adopters evangeliserar ytterligare produktens fördelar och tillväxten accelererar när massmarknaden, den tidiga majoriteten och den sena majoriteten, antar tekniken. Slutligen antar eftersläpningarna, eller hållarna, äntligen tekniken som tillväxt avsmalnar.

Däremot hävdar Hype Cycle, populärt av IT-forskningsföretaget Gartner, att spänningen kring ny teknik tenderar att föregå den faktiska antagandet. I takt med att en ny teknik utvecklas får den extra synlighet när marknaden fantaserar om dess potential. Verkligheten tenderar att slå sig ner, med denna synlighet som normaliseras med faktiska adoptionsmönster över tiden.

Det är viktigt att notera att både Diffusion of Innovations Theory och Hype Cycle är teoretiska och diagrammet ovan är rent illustrativt. Den faktiska hastigheten, tidpunkten och storleken på antagande och hype varierar beroende på produkt. Det är också användbart att klargöra att hype i sig inte nödvändigtvis är en dålig sak eller en bra sak. En ny produkt som får mycket uppmärksamhet kan fortfarande uppfylla eller till och med överträffa dessa förväntningar. Ett teknikföretag med stor mediauppmärksamhet gör det inte nödvändigtvis övervärderat. Och ibland kan hype till och med vara självuppfyllande genom att det ger överdriven synlighet för vissa produkter, vilket ökar antagandet snabbare än annars.

Men när det gäller myt nr 4 innebär begreppet ”jaga ett glänsande objekt” att tematiska investeringar huvudsakligen är ett spel på Hype Cycle. Det är sant att vissa investerare kan påverkas mer av mediamedvetenheten om vissa teman än grundlig forskning. Tyvärr kan ett sådant tillvägagångssätt leda till flera ogynnsamma investeringsbeteenden som att ta kortare sikt på teman, jaga teman som inte validerats av grundlig forskning eller felaktigt koncentrera sig på endast en liten grupp populära företag. Global X förespråkar inte detta tillvägagångssätt för temainvesteringar.

Enligt Global X uppfattning bör temainvestering ha en forskningsdriven metod för att identifiera kraftfulla trender på makronivå, rikta in sig på en omfattande lista över företag som kan dra nytta av materialiseringen av den trenden och implementeras under en lång tidsram för att maximera möjligheten för att fånga dess tillväxtpotential. Den ska spela antagningskurvan, inte hype-cykeln.

Myt nr 5: Tematiska värderingar har stigit för högt

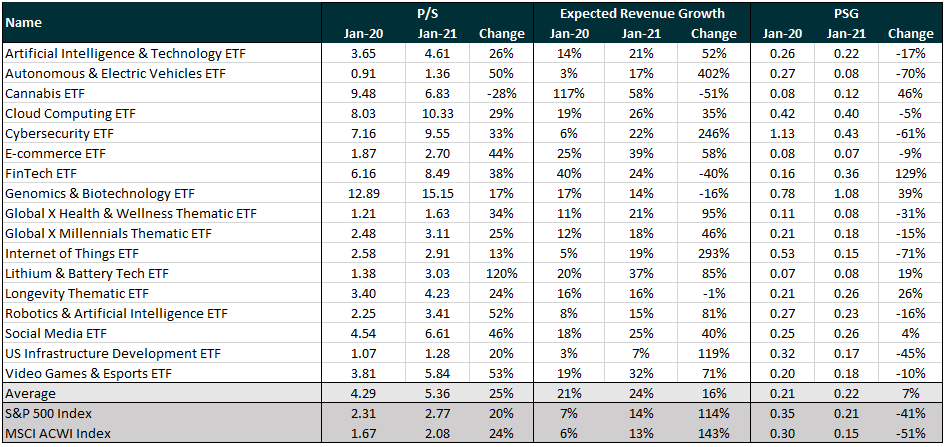

Vi skrev tidigare om hur man värderar störande teman och diskuterade att vi anser att pris-till-försäljning-förhållanden är mer användbara än pris-till-intäkter för företag i tidiga skeden och vikten av att ta hänsyn till tillväxtförväntningarna till värderingarna.

Under den senaste ettårsperioden, fram till slutet av januari 2021, avkastade Global X:s tematiska tillväxtfamilj av ETF mellan 6,25% till 129,50%, med en genomsnittlig avkastning på 56,25% Det är rättvist för investerare att ta en så stark avkastning under en kort period skulle leda till stora värderingar. Faktiskt, på pris-till-försäljningsbasis, är många teman dyrare än de var vid denna tidpunkt för ett år sedan. Genomsnittliga värderingar ökade med 25% under denna period. Samtidigt ökade förväntningarna på framtida försäljningstillväxt med 16%, eftersom många teman upplevde en snabb antagning mitt i den turbulenta pandemin och orsakade en acceleration i deras tillväxtbanor. Vårt föredragna mått för att analysera ” dyrhet ” för ett tema, pris-till-försäljning-till-tillväxt (PSG), är bara 7% högre under denna tidsram, eftersom det påverkar både det stigande förhållandet mellan pris och försäljning och öka tillväxtförväntningarna.

Med tanke på att räntorna sänktes till noll injicerades miljarder dollar i finanspolitisk stimulans i ekonomin, att många teman spelade en avgörande roll i hemma- och återöppningsekonomierna och den starka prestandan för många teman under detta bara en 7% ökning av PSG-förhållandet indikerar att värderingarna inte är så sträckta som man kan anta. Dessutom är PSG-förhållandet för S&P 500 bara 7% lägre än genomsnittet för Global Xs tematiska tillväxtfamilj, trots en fördubbling av omsättningstillväxten när företag återhämtar sig från pandemin. Detta tyder vidare på att många teman trots starka resultat på senare tid. verkar inte övervärderas i förhållande till de breda marknaderna.

Källa: Global X ETF, Bloomberg. Data per 31 jan 2021. De angivna resultatdata representerar tidigare resultat. Tidigare resultat garanterar inte framtida resultat.

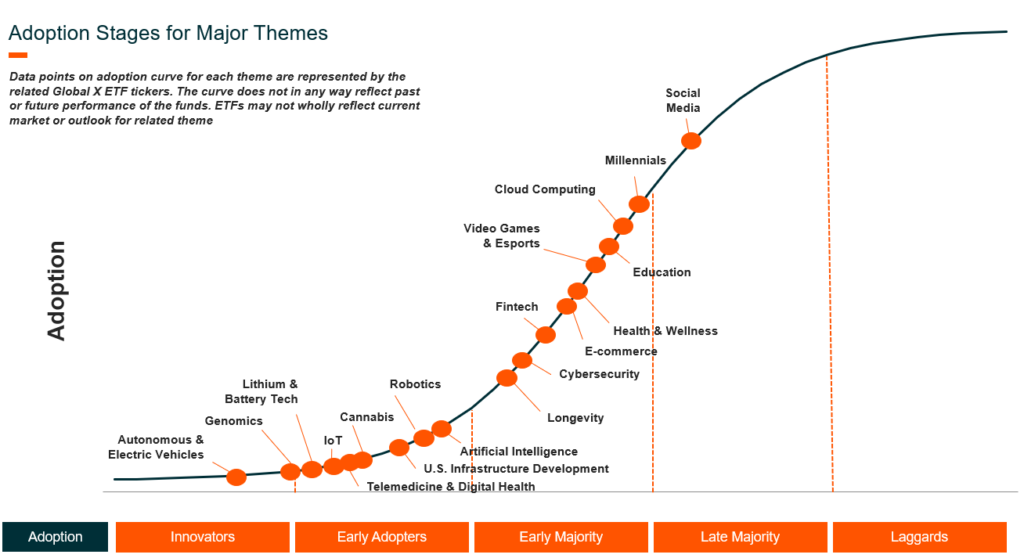

Myt nr 6: Det är för sent att investera i vissa teman med hög tillväxt

Som nämnts tidigare i denna artikel är temainvestering en långsiktig metod för att fånga strukturella störningar. Därför tror Global X att den senaste tidens höga eller låga prestanda i enskilda teman oftare är buller än en signal om att ett tema är ”för tidigt” eller ”för sent”. I stället föredrar Global X att luta sig mot antagandekurvan, inklusive uppskattning av den totala adresserbara marknaden för varje tema och nuvarande nivåer av penetration. I diagrammet nedan har Global X analysgrupp uppskattat adopteringsnivåerna för varje tema med hjälp av kvantitativa och kvalitativa analyser. Det är dock viktigt att notera att den totala adresserbara marknaden och antagningshastigheten för varje tema inte är densamma (dvs. de kommer var och en att följa sina egna adoptionskurvor över tiden). Dessutom kan förändringar i teknik, konsumentvanor, regler och andra faktorer påskynda eller bromsa antagandet, såväl som att utvidga eller kontrakta den totala adresserbara marknaden över tid, vilket innebär att antagningskurvor och penetration är dynamiska av naturen.

Som du kan se i det här diagrammet uppskattas många teman befinna sig i tidigt majoritetsstadium eller tidigare, vilket tyder på betydande utrymme för framtida tillväxt, kanske trots de senaste höga resultaten.

Relaterade ETFer

GXTG: Global X Thematic Growth ETF strävar efter att ge bred exponering för strukturellt störande makrotrender genom en portfölj med ETF:er valda från Global X Thematic Growth-familjen.

BOTZ: Global X Robotics & Artificial Intelligence ETF försöker investera i företag som potentiellt kan dra nytta av ökad användning och användning av robotik och artificiell intelligens (AI), inklusive de som är involverade i industriell robotik och automatisering, icke-industriella robotar och autonoma fordon.

CLOU: Global X Cloud Computing ETF strävar efter att investera i företag som är positionerade för att dra nytta av den ökade antagandet av cloud computing-teknik, inklusive företag vars huvudsakliga verksamhet är att erbjuda datorprogramvara som en tjänst (SaaS), plattform-som-en -Service (PaaS), Infrastructure-as-a-Service (IaaS), förvaltat serverlagringsutrymme och datacenter för fastighetsinvesteringar och / eller moln- och edge-datainfrastruktur och hårdvara.

DRIV: Global X Autonomous & Electric Vehicles ETF strävar efter att investera i företag som är involverade i utvecklingen av autonoma fordonsteknik, elfordon (EV) och EV-komponenter och material. Detta inkluderar företag som är involverade i utvecklingen av autonom programvara och hårdvara för fordon, samt företag som producerar elbilar, EV-komponenter som litiumbatterier och kritiska EV-material som litium och cobalt.

Robeco lanserar aktivt förvaltad ETF på Xetra

VanEcks utdelnings-ETF fördubblas, når två miljarder euro på sex månader

WENE ETF investerar i energiföretag från hela världen

S&P 500 har avkastat i genomsnitt 11 % per år sedan 1950

IPRH ETF är en satsning på private equity valutasäkrad i GBP

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris