Nyheter

Russia, Land of Education and a Growing Tech Industry

Russia, Land of Education and a Growing Tech Industry Authored by David Feygenson, Senior Analyst, Emerging Markets Equity Strategy, and James Duffy, Product Manager, ETFs

Russia, Land of Education and a Growing Tech Industry. Given Russia’s need to diversify its economy away from both energy and basic materials, the country’s technology and telecommunications industries — increasingly fueled by entrepreneurship among the country’s well educated — offer considerable potential.

The Russian stock market, as measured by the Market Vectors® Russia Index (MVRSXTR), performed particularly well over the first quarter of 2016. Starting the year at 417.9, the Index ended the first three months of the year at 471.1 on March 31, an increase of 12.7%.

Much of this growth can be attributed to technology stocks. Of the 29 stocks that currently make up MVRSXTR, seven are involved in tech or telecom. In terms of market capitalization, these seven stocks make up approximately 17.5% of the overall market as defined by the Market Vectors® Russia Index.

Russia’s Tech Growth is Fueled by a New Generation of Highly Educated Workers

Russia has one of the highest proportions of university graduates in the world, eclipsing levels in Asia, Europe, and North America. Partly due to the Soviet legacy of a focus on education, Russia is still endowed with an excellent education system that produces thousands of university graduates each year.

(click to enlarge) Source: Organization for Economic Cooperation and Development (OECD), ”Education at a Glance 2015: OECD Indicators”, for the year 2014, except for Russia, Chile, Saudi Arabia, and Brazil, which are for the year 2013.

Of young men aged 25-34, about half have completed tertiary education, much higher than the 35% average among OECD countries, and, after Korea, the second highest proportion. Of young women in the same age bracket, about 65% have completed tertiary education, much more than the 46% average for most OECD member and partner countries where data is available.

While some of Russia’s best educated have left the country for greener pastures, many have remained and contributed to a growing tech industry. In recent years, a number of Russian technology companies have gone public, including Yandex (YNDX), the leading search engine in Russia, and Mail.Ru Group (MAIL), the leading portal, social networking, and gaming site in Russia.

Perhaps Russia’s young and educated demographic will continue to foster a growing number of startups that will help to stake its claim as a global player in technology. The Russian market can be accessed through Market Vectors® Russia ETF (RSX®) and Russian small-cap companies through the Market Vectors® Russia Small-Cap ETF (RSXJ®). As of March 31, 2016, Yandex and Mail.Ru comprised 4.04% and 2.41% of RSX, respectively.

Source: FactSet, VanEck, and Market Vectors Index Solutions (MVIS).

ETFs is authored by VanEck thought leaders. VanEck is the sponsor of Market Vectors ETFs and is currently among the largest providers of exchange traded funds (ETFs) in the U.S. and worldwide. Market Vectors ETFs empower investors to help build better portfolios with access to compelling investment themes and strategies. Our ETFs span many global asset classes, and are built to be transparent, liquid, and pure-play reflections of target markets.

IMPORTANT DISCLOSURE

This content is published in the United States for residents of specified countries. Investors are subject to securities and tax regulations within their applicable jurisdictions that are not addressed on this content. Nothing in this content should be considered a solicitation to buy or an offer to sell shares of any investment in any jurisdiction where the offer or solicitation would be unlawful under the securities laws of such jurisdiction, nor is it intended as investment, tax, financial, or legal advice. Investors should seek such professional advice for their particular situation and jurisdiction.

The views and opinions expressed are those of the author(s) and are current as of the posting date. Commentaries are general in nature and should not be construed as investment advice. Opinions are subject to change with market conditions. All performance information is historical and is not a guarantee of future results.

An investment in the Funds may be subject to risks which include, among others, expropriation and/or nationalization of assets, restrictions on international trade, confiscatory or punitive taxation, regional conflict, political instability, armed conflict, underdeveloped securities markets, inflation, governmental control of economic activity, suspension of redemptions of creation units, and currency fluctuations, all of which may adversely affect the Fund. Foreign and emerging markets investments are subject to risks, which include changes in economic and political conditions, changes in foreign regulations, changes in currency exchange rates, unstable governments, and limited trading capacity which may make these investments volatile in price or difficult to trade. Small- and Medium-capitalization companies may be subject to elevated risks. A Fund’s assets may be concentrated in a particular sector and may be subject to more risk than investments in a diverse group of sectors.

Market Vectors® Russia Index is the exclusive property of Market Vectors Index Solutions GmbH (a wholly owned subsidiary of the Adviser), which has contracted with Solactive AG to maintain and calculate the Index. Solactive AG uses its best efforts to ensure that the Index is calculated correctly. Irrespective of its obligations towards Market Vectors Index Solutions GmbH, Solactive AG has no obligation to point out errors in the Index to third parties. The Market Vectors Russia ETF is not sponsored, endorsed, sold or promoted by Market Vectors Index Solutions GmbH and Market Vectors Index Solutions GmbH makes no representation regarding the advisability of investing in the Fund.

Fund shares are not individually redeemable and will be issued and redeemed at their Net Asset Value (NAV) only through certain authorized broker-dealers in large, specified blocks of shares called ”creation units” and otherwise can be bought and sold only through exchange trading. Creation units are issued and redeemed principally in kind. Shares may trade at a premium or discount to their NAV in the secondary market.

Investing involves substantial risk and high volatility, including possible loss of principal. An investor should consider the investment objective, risks, charges and expenses of the Fund carefully before investing. To obtain a prospectus and summary prospectus, which contains this and other information, call 800.826.2333 or visit vaneck.com. Please read the prospectus and summary prospectus carefully before investing.

Nyheter

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

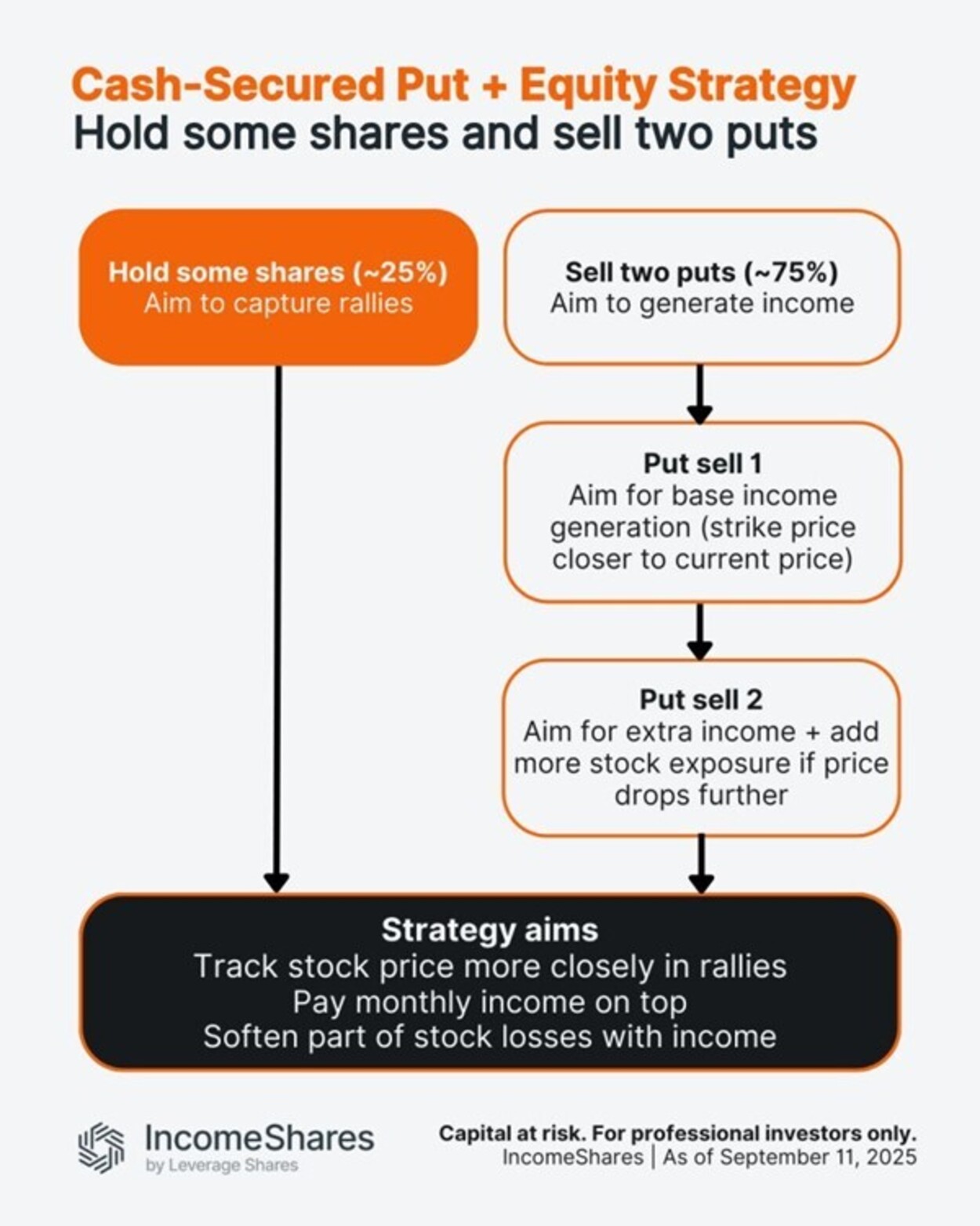

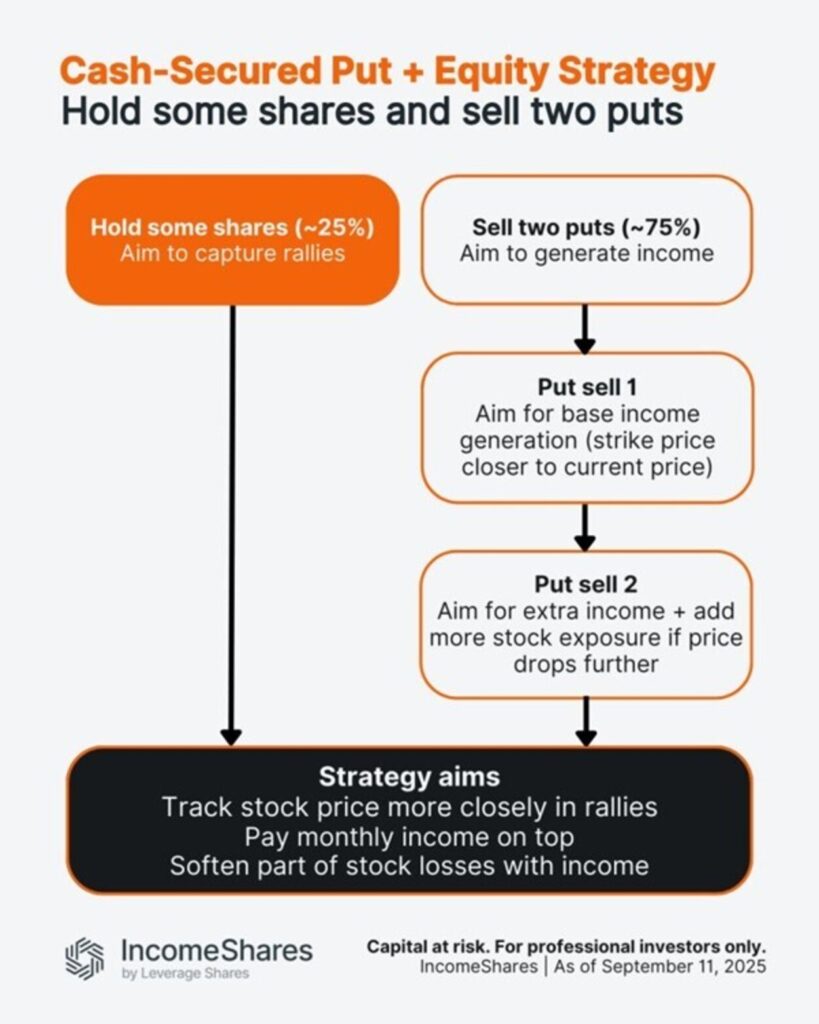

IncomeShares börsnoterade produkter använder en strategi med kontantsäkerhet och aktier. Blandningen är cirka 25 % aktier och 75 % sälj av säljoptioner.

Aktiehylsan (~25 %) kan fånga upp en del av ett rally.

Puthylsan (~75 %) är uppdelad i två delar.

Första put: syftar till basintäkter, med lösenpriser närmare det aktuella priset. Att sälja en put innebär att ETPen får intäkter i förskott, men tar också på sig aktieexponering till lösenpriset om aktiekursen sjunker under den nivån.

Andra put: syftar till extra intäkter, med lösenpriset satt längre från det aktuella priset. Om aktien faller så mycket tar ETPen på sig aktieexponering till den lösennivån. Eftersom den redan har fått intäkter från att sälja säljoptioner är den effektiva kostnaden för den exponeringen lägre än lösenpriset. Det hjälper ETPen att återuppbygga aktieexponeringen istället för att förlora den, så att den kan hålla sig i linje med nästa potentiella rally.

Tillsammans syftar denna metod till att följa aktien närmare i uppgångar, betala ut månadsinkomst utöver det och mildra en del av förlusterna med optionsintäkter. Om aktien faller mycket kan ETPen fortfarande förlora i värde – men intäkterna kan bidra till att dämpa en del av fallet.

Följ IncomeShares EU för mer insikt.

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

EXCN ETF investerar i emerging markets men exkluderar Kina

Så här fungerar strategin med kontantsäkerhet och aktier

6TVM ETF spårar S&P500 syntetiskt

BlackRock lanserar iShares MSCI World Sector & Country Neutral Equal Weight UCITS ETF

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

Utdelningar och försvarsfonder lockade i augusti

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

HANetfs VD kommenterar Trump-Putin-toppmötet

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad