Nyheter

Regelförändringar och tendenser på ETF-marknaden

Sedan starten på kapitalmarknaderna har börshandlade fonder (ETF) skurit ut sin egen nisch. Detta, i sin tur har gjort det möjligt för dem att växa exponentiellt och med den ökningen är branschförändringar överflödiga. Douglas Yones, chef för börshandlade produkter på New York Stock Exchange, vittnar om första hand vad dessa förändringar handlar om och är angelägna om var branschen är och där den är på väg.

Trots att amerikanska aktier idag upplever volatilitetsproblem har en sak varit konstant – inflödet av investeringskapitalet till ETFer som Yones beskrivs i den senaste uppdateringen ”In The Know”. ”ETF-marknaden överstiger 4 biljoner dollar globalt nu,” säger Yones. ”Den amerikanska marknaden blomstrar effektivt. Det verkar inte vara något som marknaderna runt oss gör – ETF-marknaden har fortfarande ett stort inflöde av pengar. ” Regelförändringar och tendenser på ETF-marknaden

Anpassning av börshandlade fonder

På grund av sin anpassningsförmåga som investeringsprodukt har börshandlade fonder upplevt en exponentiell tillväxt med avseende på kapitalflöden. Med över 120 miljarder dollar i tillgångar, förväntas den här tillväxten bara fortsätta eftersom fler ETF når marknaden. Spridningen av ETFer har lett till att de hör till specifika områden runt om i världen, inklusive tillväxtmarknader, och medan tillväxtmarknaderna har decimerat år 2018, ser Yones fortfarande en tillströmning av kapital till EM-rymden. Investerarbeteendet talar om ETFers popularitet och investerare som är villiga att flocka mot dessa produkter trots de underliggande ekonomiska förutsättningarna på dessa områden av investeringar.

Huruvida en ETF används som ett korttidsverktyg för blixtsnabba spelningar för daghandlare eller som värdepjäser av buy-and-hold-strateger, är anpassningsförmågan hos produkten lätt uppenbar. ”Det står att människor fortfarande lämnar traditionella investeringsfonder och köper ETFer oavsett marknadsförhållanden”, sa Yones. ”De använder dem för att inte bara säga,” Hej, kortsiktig, här är min strategi ”, de använder dem för långsiktiga kärninnehav och det visar tillväxten av ETF-investeringen över allas portfölj.”

Regulatoriska förändringar

Med ETFersom växer i en skarp takt har innovationen varit en biprodukt och företag hittar nya sätt att tillgodose tillväxten i detta utrymme. Denna snabba tillväxt betyder dock att mer reglering kan vara nödvändig för att upprätthålla ETF-industrins attribut på öppenhet. Nya regler från Securities and Exchange Commission (SEC) vilket möjliggör ett enklare och mer lättillgänglig ETF-skapande.

Regel 6c-11, som är känd inom hela branschen som ”ETF-regeln”, skulle möjliggöra för potentiella ETF-emittenter att organisera och driva utan kostnad eller fördröjning i samband med att erhålla en befrielse från SEC. ”Detta förslag skulle i grunden effektivisera lanseringen av ETFer” sa Yones.

”Om du är en kapitalförvaltare eller säg till och med en liten fondförvaltare för dina portföljer av kunder, men ändå tror du,” Hej, jag kan göra lite effektivitet här genom att lägga den i ett ETF-omslag ”, idag som skulle kunna kosta mycket pengar.

”Med den nya SEC-lagen kan ETF-skapare kringgå en stor del av den byråkratiska byråkratin genom att följa en föreslagen uppsättning regler utan de typiska kostnaderna för en fonds skapande. Enligt Yones skulle detta möjliggöra lägre avgifter till investeraren, fler produktutbud och skattefördelar.

För under en stor del av sitt liv har ETFer undantag från reglerna av finansiella tillsynsmyndigheter, men 6c-11 riktar sig nu specifikt till börshandlade fonder. ”Det är vettigt,” sa Yones. ”Det här är nu ett investeringsverktyg som folk känner till, de älskar dem, de förstår dem. Det spelar ingen roll om du är i baby boomer eller millenian, folk adopterar dem mer och mer. Så det blir lättare för förvaltare som har bra produktidéer för att få ut dem till marknaden i en ETF-omslag. ”

Mer exakta prisåtgärder

På New York Stock Exchange ligger fokus på ökad öppenhet och effektivitet, till exempel offentliggörande av slutkurser. NYSE använder hjälp av matematiska algoritmer så att investerare och emittenter både vet exakt priset på en ETF vid en viss tidpunkt. ”Varje ETF som är listad här (på New York Stock Exchange) kör nu ett beräknat värde i slutet av dagen – det är en intelligent beräkning där vi säger:” Här är den grova uppskattningen av priset – vi tittar på köpsidan, vi tittar på säljsidan, vi tar mittpunkten och vi säger, ”Det är det faktiska värdet av din ETF.” Det löser problemet för investerarna. ”

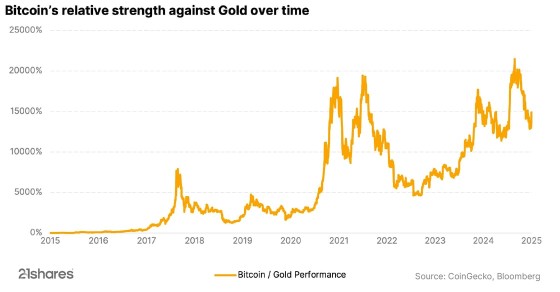

Bitcoin’s price has taken a different path from U.S. stocks over the past weeks. While major indexes such as the S&P 500 and Nasdaq have experienced declines, Bitcoin has risen to its highest levels in recent months, positioning itself as a safe haven, similar to gold. Understand how Bitcoin and gold have been synced for some time and what the correlation might look like in the future.

Ethereum’s big reboot: Why investors should be excited

Ethereum is making headlines due to a potential change in its core software, the Ethereum Virtual Machine (EVM), that operates across thousands of computers, enabling Ethereum to execute smart contracts and securely track transactions. However, Ethereum’s co-founder, Vitalik Buterin, has suggested replacing the EVM with a new system called RISC-V. Discover why the change is necessary and its potential impact on investors.

Thousands of altcoins, but no altcoin season: What comes next?

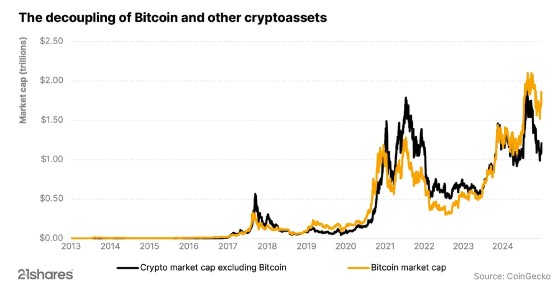

Over the past year, the crypto market has entered a new era. Bitcoin hit new all-time highs, outperforming other cryptocurrencies and decoupling from the stock market. Unlike previous cycles, the expected “altcoin season” did not occur, with Bitcoin remaining strong and money not flowing into other cryptocurrencies or altcoins. So, the big question is: Has altcoin season run its course?

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

From digital asset to safe haven: Why is Bitcoin acting like gold?

WELC ETF ger exponering mot företag inom sällanköpsvaror

Introduction to Celestia

YYYY ETF använder optioner för att ge månadsvis utdelning

Virtune lanserar Virtune Stellar ETP på Nasdaq Stockholm

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa