Nyheter

Quarterly Reading List: Stay Ahead of the Curve

Our research team places education at the core of our industrial research as we stand by publicly accessible content and on-chain dashboards. We strongly believe information asymmetry contradicts the crypto ethos and philosophy. We provide data-driven, cutting-edge, unique insights into the crypto markets and macroeconomic factors likely to influence the state of this industry. More than 10,000 investors read our research on a weekly basis, ranging from private banks, asset managers, professional traders, hedge funds, tier-1 media outlets, and regulators.

Stay in the know and ahead of the curve with our quarterly publication list. There is a lot to unpack but don’t worry; our mission is to make crypto easy and elevate the signal-to-noise ratio to navigate this burgeoning asset class.

What happened this past quarter?

Top 3 Media Coverages

• Our Binance Net Flows dashboard on Dune Analytics was referenced on Bloomberg.

• May’s monthly review was featured on MarketWatch.

• Our Global Crypto Classification Standard is mentioned in an article in Die Presse.

Our Latest Monthly Reviews:

• June: Crypto’s Back in the Green; Are We Out of the Woods?

• May: How Did the Debt Ceiling Standoff Affect the Crypto Market?

• April: What Were the Implications of ETH Withdrawals on the Crypto Market?

• Our Staked ETH Withdrawals Simulator Is on Blockdaemon

Our team created a simulator for withdrawing staked Ethereum, and it is now live on Blockdaemon, the largest independent blockchain infrastructure platform connecting institutions and developers to leading networks.

Delve Deeper Into Our On-chain Insights

Powered by our dashboards on Dune Analytics, our research team presents our on-chain findings, explains why they matter, and what they can indicate for the future.

• Ethereum Key Metrics.

• State of Ethereum Staking and Withdrawals.

• Bitcoin Holdings of the Mt. Gox Trustee.

Get to Know the Cryptoassets of the Month

Every month, our research team presents the cryptoassets of the month that increased or dropped in value by more than 15%. With a data-driven approach, we highlight the most important developments and events causing price movements.

• In June, Why Did Bitcoin Cash Jump by 170%?

• In May, Why Did Fantom Fall by 26%?

• In April, Why Did Stacks Fall by 22%?

Check Out Our State of Crypto Magazine Issue #9

Inside Crypto Exchange-Traded Products

In this magazine, we dive deep into the mechanics of ETPs, exploring how they differ from other investment vehicles, and their potential benefits for investors. We also analyze the impact of ETPs on the potential for increased adoption among traditional investors and the implications for the overall cryptoasset ecosystem in light of last year’s debacles.

Watch Our Analyst Calls

• April 12: The Shanghai Upgrade and Why Does It Matter.

• April 26: Withdrawal Simulator, zkEVM, and a Macro Review.

• May 16: Crypto Exchange Traded Products.

• June 7: Binance, Coinbase, and The SEC.

• June 21: The Investment Case for Bitcoin.

Our Top 3 Memes

Source: Unknown

Source: Jakov on Twitter

Source: Bitcointalk.org

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

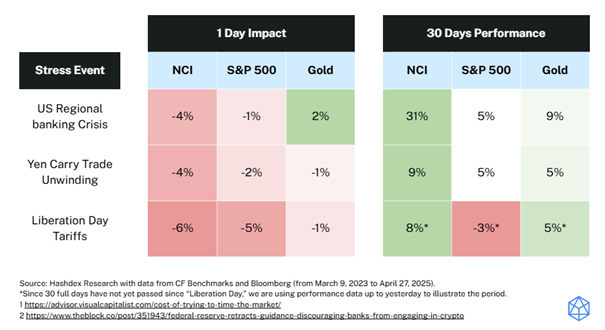

Crypto assets have been approached with caution by some investors given their volatility during periods of market stress and this year has reflected this perspective, as crypto has struggled amid macroeconomic uncertainty.

However, as we highlighted in previous editions of the Hash Insider, maintaining exposure is critical across most asset classes — for example, missing only the 10 best days in the S&P 500 over a 20-year period would significantly reduce your overall returns. In crypto, this effect is even more pronounced: missing the 10 best days can actually turn a positive performance into a negative one.

Once again, following a new wave of crypto-related tailwinds, such as the recent withdrawal of the crypto guidance for banks by the Federal Reserve, crypto has demonstrated resilience, recovering from the shock of Trump’s “Liberation Day” much faster than other asset classes.

We have seen this pattern before, and it reinforces the idea that stress events could present valuable investment opportunities in the crypto space.

Market Highlights

Federal Reserve withdraws crypto guidance

The Federal Reserve has withdrawn previous guidance that discouraged banks from engaging in crypto activities such as custody and trading.

This move, part of a broader regulatory shift under the Trump administration, is poised to foster innovation in the crypto space by reassessing regulatory frameworks and easing restrictions.

SEC advocates for clear crypto regulations

SEC Chair Paul Atkins has emphasized the need for a robust regulatory framework for digital assets after taking office last week.

This highlights Atkins effort to provide clarity and stability in the marketplace, signaling a significant shift in the SEC’s approach to the growing digital asset sector, the effects of which should be beneficial to the whole asset class throughout the current administration.

US BTC ETFs record $3.1B in weekly inflows

Spot BTC ETFs in the US have recorded a new weekly inflow record of $3.1 billion, driven by investor enthusiasm amid BTC’s recent price surge.

This marks the seventh consecutive week of positive flows, underscoring the growing institutional interest in BTC as it once again nears $100,000.

Market Metrics

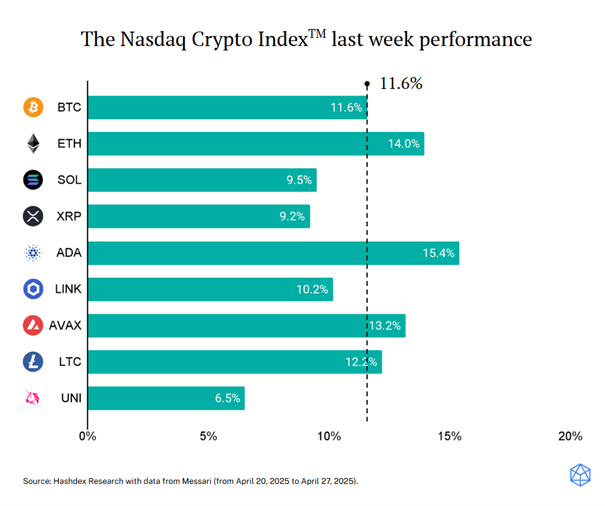

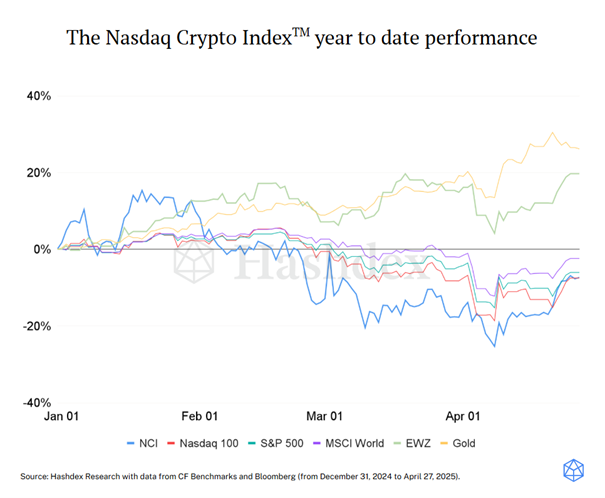

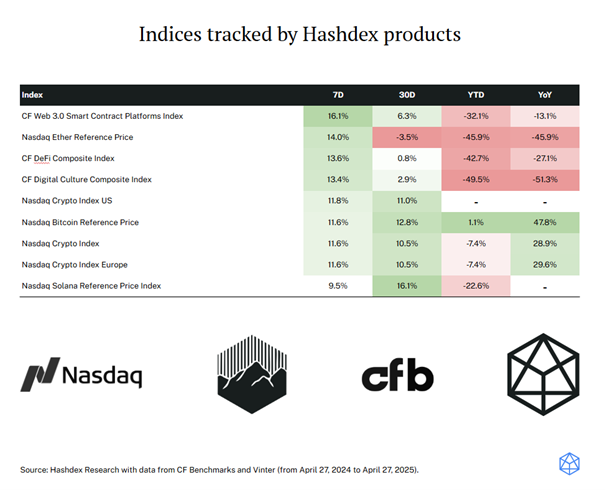

The NCITM constituents had a strong week, with most constituents posting gains close to or above 10%. This week’s highlight was ETH (+14.0%), which, after several weeks of underperformance, outpaced both BTC (+11.6%) and SOL (+9.5%), contributing significantly to the NCITM’s 11.6% return. This shift could signal a broader turnaround in crypto performance, supported by even stronger fundamentals following the withdrawal of crypto guidance by the Fed, and the endgame of the tariff war by Trump.

This week, the NCITM (+11.6%) delivered strong performance, nearly doubling the gains of traditional indices like the Nasdaq 100 (+6.4%) and the S&P 500 (+4.6%). This surge allowed the NCITM to close the gap and finally surpass the Nasdaq 100 on a year-to-date basis. As we’ve discussed in previous editions, crypto fundamentals remain strong and strengthening, with the setback of the past few months being mainly due to macroeconomic headwinds. This week could mark the beginning of a shift, with those headwinds weakening and fundamentals weighing heavier on the positive side.

Kaffe och kakao är inte så elastiska råvaror som alla trott

VIRXRP ETP ger exponering mot blockkedjan XRP Ledger

The opportunity amid market stress

VGGE ETF satsar på globala statsobligationer

Goldman Sachs noterar ETF på Xetra

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

Världens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder