Nyheter

Praktiska och överkomliga säkringsstrategier

During and after the US market close on Friday, cryptocurrency markets experienced their largest liquidation event on record, with an estimated $19 billion in leveraged positions unwound across futures and perpetual swap markets.

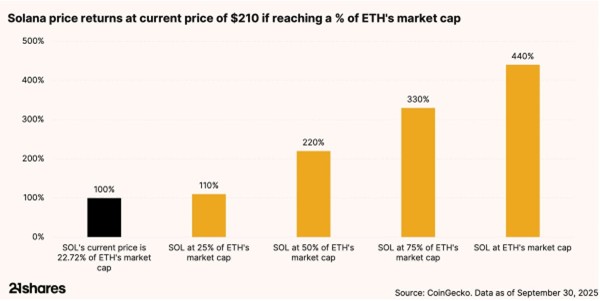

We expect Solana to reach beyond $330. Here’s why

Solana’s growth is underpinned by real fundamentals – measurable cash flows, rising user activity, and expanding economic metrics that rival multibillion dollar growth-tech companies. As Solana transitions from a speculative narrative to a revenue-generating powerhouse, traditional valuation tools like discounted cash flow (DCF) models are becoming increasingly relevant in assessing its long-term potential.

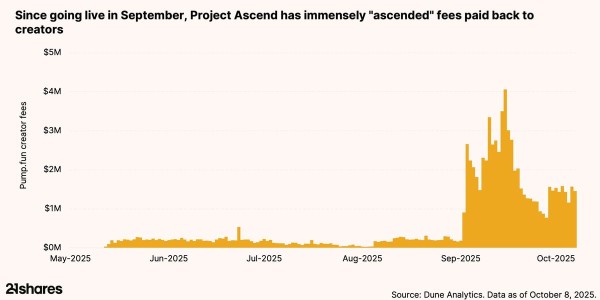

Tokenized attention: Pump.fun and the rise of Creator Capital Markets

The internet’s most valuable commodity is attention – and in 2025, that attention is becoming tokenized. Few projects embody this transformation more vividly than Pump.fun, a Solana-based platform that began as a meme-coin launchpad and has rapidly evolved beyond that use case. Launching Project Ascend in September, Pump.fun introduced Creator Capital Markets (CCM) – a suite of tools that lets streamers and influencers tokenize their audiences.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

JEYH ETF är högavkastande obligationer hedgade i euro

Record crypto liquidations amid tariff shock

VALOUR VIRTUAL SEK följer priset på VIRTUAL, Virtuals Protocols egna token

Crypto market update: record liquidations amid tariff shock

Hur investera i Blockchain med hjälp av börshandlade fonder

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

YSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

De bästa lågvolatilitets ETFer på marknaden

PLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanInvestera i NEAR med en börshandlad produkt

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången