Nyheter

Our Highest-Conviction Fixed Income Trade over the Next 2 Years

On March 21, the Federal Open Market Committee voted to increase the Federal Funds Rate target for the sixth time since December 2015. As the Federal Reserve (Fed) continues to tighten policy, the ability to generate returns in short-dated fixed income has increased. In response, investors have piled nearly $6.7 billion over the last year into two exchange-traded funds (ETFs) that seek to track one- to three-month Treasury Bills. 1 While we agree with the shift to lower duration as long-term interest rates increase, the shift into t-bills is leaving a significant amount of return potential on the table. Below, we highlight the rationale for our highest-conviction fixed income trade over the next two years and why we believe investors should be investing in floating rate Treasuries instead of three-month t-bills.

Contrasting Two-Year Floating Rate Treasuries vs. 13-Week T-Bills

While t-bills and floating rate Treasuries are both issued by the U.S. government, the yield for a 13-week t-bill is set at a weekly auction. Instead of paying interest, they are generally auctioned at a discount to par, so when they are held to maturity, an investor’s holding period return would equal the quoted yield. Since they do not make intermediate coupon payments (like longer-tenor Treasury notes), the duration of the bill is equal to its maturity (13 weeks).

In January 2014, the U.S. Treasury issued its first floating rate note (FRN). Treasury FRNs pay a coupon on a quarterly basis and mature in two years. The coupon rate “floats” and is based on the 13-week t-bill yield plus a spread. The spread represents a snapshot of demand for a particular FRN when it is auctioned and remains fixed for the life of the note (low demand = high spread; high demand = low spread). The duration of the FRN is only one week because that is the amount of time between interest rate resets.

Trade Rationale

The simple reason that we prefer floating rate notes versus rolling three-month t-bills over the next two years is that we want to receive higher yields as the Fed hikes rates. As short-term interest rates rise, the yield on Treasury floaters will reset each week at progressively higher rates. By contrast, if investors wanted to roll three-month t-bills over the next two years, they would only able to boost the yield of their holdings every three months (e.g., four times per year). Additionally, FRNs receive a spread over three-month t-bills, which currently boosts yields by 5 basis points (bps).

Cumulative Performance

Given that the Fed started hiking rates in December 2015, we know that owning FRNs whose coupons reset along with increases in t-bill yields was the right trade. As we show in the chart below, investors could have generated 1.08% more return by owning FRNs rather than t-bills. Put another way, investors could have nearly doubled their returns by bearing the risk that yields might have declined during these more regular auctions.

Cumulative Return: U.S. FRN vs. 1-3m T-Bills

Similarly, we can also see that this strategy really tends to outperform when the Fed hikes rates more aggressively. During periods where the Fed is not raising rates, the performance advantage for FRNs is driven by the positive spread. While the Fed’s previous projections called for three rate hikes in 2018, it now seems like four rates hikes may be necessary. As a result, the case for owning FRNs only increases in this scenario, in our view.

Contrasting Yield and Calendar Yield Returns

A common rule of thumb for fixed income investments is that the starting yield is the best determinant of total return. For FRNs, this will tend to understate the total returns when the Fed is hiking rates and overstate total return potential when the Fed is cutting rates. As we show below, floating rate notes outperformed in every year that the Fed tightened policy, with the exception of 2015. FRNs and t-bills experienced similar performance in 2015 because the rate hike occurred in December and bill yields actually fell below zero from September through October as investors fretted over the government debt ceiling impasse. In 2016, the rate hike also occurred in December, but bill yields generally trended higher over the course of the year, thus rewarding FRNs with higher carry.

In our view, 2017 may be the most instructive test case for investors in 2018. With a fairly well telegraphed policy of rate hikes in place, the Fed hiked rates in March, June and December. This resulted in FRNs outperforming t-bills by approximately 40 bps.

In our view, should this occur again in 2018, we believe a 40 bps return advantage is reasonable. Should the Fed ultimately hike rates four times in 2018, we believe this return advantage could increase. With most fixed income investors seeing bond portfolios decline in value as longer tenor rates have risen year-to-date, we believe FRNs strike an attractive balance between income, volatility and minimal downside risk. Should rates follow a similar path to 2017, stable and low volatility returns in excess of 2% should be possible.

Impact of Fed Policy on U.S. 1-3m T-Bill & FRN Returns

Given that the basis of our view on FRNs over t-bills is based on what we see as the likely path of Fed policy, this trade represents our highest-conviction fixed income trade of 2018. Similarly, it also represents one of the lowest-risk trades investors can make this year. While a more hawkish Fed will increase the return differential, this approach loses out to t-bills if the Fed ends its tightening bias or t-bill yields decline based on some sort of political shock. With all these risks considered, we believe investors should consider the WisdomTree Bloomberg Floating Rate Treasury Fund (USFR) as our high-conviction trade for rising rates.

1 Source: Bloomberg, from 3/26/17 through 3/26/18.

________________________________________

Important Risks Related to this Article

There are risks associated with investing, including possible loss of principal. Securities with floating rates can be less sensitive to interest rate changes than securities with fixed interest rates but may decline in value. The issuance of floating rate notes by the U.S. Treasury is new, and the amount of supply will be limited. Fixed income securities will normally decline in value as interest rates rise. The value of an investment in the Fund may change quickly and without warning in response to issuer or counterparty defaults and changes in the credit ratings of the Fund’s portfolio investments. Due to the investment strategy of this Fund, it may make higher capital gain distributions than other ETFs. Please read the Fund’s prospectus for specific details regarding the Fund’s risk profile.

Privacy Policy

Investors should carefully consider the investment objectives, risks, charges and expenses of the Funds before investing. U.S. investors only: To obtain a prospectus containing this and other important information, please call 866.909.WISE (9473), or click here to view or download a prospectus online. Read the prospectus carefully before you invest. There are risks involved with investing, including the possible loss of principal. Past performance does not guarantee future results.

You cannot invest directly in an index.

Foreign investing involves currency, political and economic risk. Funds focusing on a single country, sector and/or funds that emphasize investments in smaller companies may experience greater price volatility. Investments in emerging markets, real estate, currency, fixed income and alternative investments include additional risks. Due to the investment strategy of certain Funds, they may make higher capital gain distributions than other ETFs. Please see prospectus for discussion of risks.

![36% of 800 professional investors surveyed by WisdomTree noted ‘diversification’ as their primary reason for holding gold[1]. Our analysis shows that gold has a low correlation with both equities and bonds and, thus, should contribute strongly to a diversification effort.](https://media.etfmarknaden.se/2025/01/Wisdomtree-400x240.jpg)

![36% of 800 professional investors surveyed by WisdomTree noted ‘diversification’ as their primary reason for holding gold[1]. Our analysis shows that gold has a low correlation with both equities and bonds and, thus, should contribute strongly to a diversification effort.](https://media.etfmarknaden.se/2025/01/Wisdomtree-80x80.jpg)

Stablecoins are digital currencies tied to assets like the U.S. dollar, offering the price stability needed for payments. They maintain their peg by being backed 1:1 by their underlying fiat currency, with issuers holding equivalent amounts in cash and cash equivalents, making stablecoins a digital representation of those reserves. Their market has doubled to over $235 billion, with daily usage nearly doubling in two years.

Why are stablecoins making headlines now?

Due to their clear product-market fit and growing mainstream adoption, stablecoins have become a top priority for regulation, with both industry leaders and policymakers calling for swift action.

On April 4, the Securities and Exchange Commission’s Division of Corporation Finance finally clarified that stablecoins are not securities if backed one-for-one by USD or similar assets and used for payments or value storage. These “Covered Stablecoins” are not marketed as investments, lack profit incentives, and include protections like reserves, making securities law registration unnecessary for issuance or redemption.

The GENIUS Act, introduced in February and advanced by the U.S. Senate Banking Committee in March, marks a major step toward creating a clear legal framework for stablecoin issuance and oversight. This clarity is driving momentum as Fidelity is set to launch its own stablecoin, and Bank of America is preparing to follow it once legislation is finalized.

Globally, the European Union’s Markets in Crypto Assets (MiCA) framework has already come into effect, reinforcing a broader shift toward formal integration of stablecoins into traditional finance. These developments reflect a growing consensus that stablecoins are emerging as essential infrastructure for global payments, treasury management, and digital asset adoption.

What are the benefits of stablecoins?

Stablecoins are digital currencies designed for fast, low-cost, and stable transactions. Since their launch in 2014, they’ve become a go-to tool for online payments, especially cross-border transfers. As they’re pegged to stable assets like the U.S. dollar or euro, they avoid the wild price swings seen in other cryptocurrencies.

They’re accessible to anyone with internet, making them especially valuable in regions with high inflation or limited banking access, like Argentina or Turkey.

With some built on public blockchains, stablecoins offer transparency, letting users track transfers and supply in real time. For institutions, they also simplify treasury management by acting as efficient digital cash that can be deployed instantly.

Who are the major players in the stablecoin race?

Tether (USDT) and Circle (USDC), the two largest stablecoin issuers, collectively hold over $204 billion in U.S. Treasuries, making them the 14th largest holders globally. Their combined treasury holdings surpass those of entire nations, including Norway and Brazil.

USDT leads with $144 billion in circulation; USDC, backed by Coinbase and known for compliance, has become a trusted digital dollar across global finance.

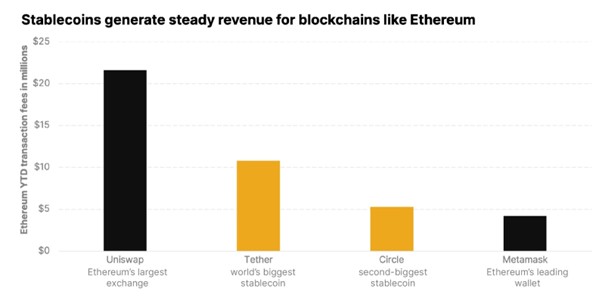

Why stablecoins matter: A revenue engine for blockchains

Stablecoins generate steady revenue for blockchains like Ethereum and Solana by driving transaction fees with each transfer. With trillions in annual volume, they help sustain network activity beyond speculation.

On Ethereum, for example, USDT and USDC transactions are major contributors to daily gas fees. Year to date, Tether ranks #3 and USDC ranks #5 in terms of total gas consumed. Tether and Circle also dominate daily transaction activity on Ethereum, averaging approximately 12 million and 6 million transactions per day, respectively, making them the top two entities on the network by daily transaction count.

Meanwhile, on Solana, stablecoin activity has surged, helping sustain validator rewards and strengthen protocol economics. In addition to the mainstream utility, stablecoins represent reliable, protocol-level cash flow, making them crypto’s killer use case.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Stablecoins: The real powerhouse of crypto

BE29 ETF är en portfölj företagsobligationer med förfall 2029

Guld-ETFer slår Bitcoin-ETFer kraftigt under första kvartalet 2025

INGH ETF är en satsning på global infrastruktur

SPFT ETF är en global satsning på teknikföretag

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn