Overseas Funds Regime

Efter Storbritanniens utträde ur EU och förlusten av passporteringssystemet den 1 januari 2020 inrättade FCA TMPR (Temporary Marketing Permissions Regime) för att tillåta att vissa EES-baserade fonder som redan hade passerat till Storbritannien att fortsätta att marknadsföras i Storbritannien utan att behöva ansöka om individuellt erkännande enligt avsnitt 272 i Financial Services and Markets Act 2000 (FSMA) – vilket är en mycket mer betungande process som kräver en fördjupad FCA-bedömning av fonden, dess operatör och förvaringsinstitut.

En ny likvärdighetsordning för utländska fonder – OFR, eller Overseas Funds Regime, – infördes därefter genom Financial Services Act 2021, som lade till en ny paragraf 271A i FSMA. Overseas Funds Regime är en ny gateway som är avsedd att tillhandahålla ett nytt, strömlinjeformat sätt att erbjuda en utländsk fond till brittiska privatinvesterare, om fonden kommer från en jurisdiktion som HMT har bestämt som likvärdig.

Även om OFR i själva verket trädde i kraft den 23 februari 2022 som ett resultat av Financial Services Act 2021 (begynnande nr 4) förordningar 2022, är det ännu inte operativt eftersom reglerna och förfarandena för att implementera regimen fortfarande ska slutföras. Ytterligare ett lagstadgat instrument (SI) kommer att krävas för att själva OFR ska träda i kraft.

Vilka fonder kan använda OFR?

Till att börja med kommer fristående företag för kollektiva investeringar i överlåtbara värdepapper (fondföretag) etablerade inom EES och delfonder till dessa EES-fondföretag att kunna använda Overseas Funds Regime, med undantag för de som har auktoriserats som penningmarknadsfonder (MFF). HMT kan i framtiden ange ytterligare kategorier av fonder som kan använda regimen, genom att anta ytterligare lagstiftning efter en likvärdighetsbestämning.

Vilka framsteg har gjorts för att genomföra OFR?

I december 2023 publicerade Konkurrensverket samrådsdokument CP23/26 om genomförandet av OFR. CP23/26 anger FCAs föreslagna regler och vägledning för att integrera OFR i sin handbok och för att möjliggöra att utländska fonder erkänns under regimen, som en förberedelse för att HMT ska göra en likvärdighetsbestämning i förhållande till någon jurisdiktion.

HMT gjorde sedan en likvärdighetsbestämning den 30 januari 2024, och bekräftade att den hade funnit att EES-staterna (inklusive EU-medlemsstaterna) var likvärdiga enligt OFR. Likvärdighetsbedömningen av EES var den första som genomfördes under ordningen på grund av betydelsen av EES-domicilerade fonder för den brittiska marknaden. Financial Services and Markets Act 2000 (Overseas Funds Regime) (Equivalence) (European Economic Area) Regulations 2024, som stiftar detta likvärdighetsbeslut, publicerades den 14 maj 2024 och kommer att träda i kraft den 16 juli 2024. Som förklarats ovan, likvärdighetsbeslut gäller UCITS-fonder, förutom de som är penningmarknadsfonder på grund av pågående regelutveckling.

När HMT tillkännagav likvärdighetsbeslutet bekräftade också att TMPR – som skulle löpa ut i slutet av 2025 – kommer att förlängas till slutet av 2026 för att säkerställa att fonder smidigt kan övergå till Overseas Funds Regime.

Den 1 februari 2024 publicerades en SI – Financial Services Act 2021 (Overseas Funds Regime and Recognition of Parts of Schemes) (Ändring och ändring) Regulations 2024 –. SI är avsedd att stödja operationaliseringen av OFR, genom att göra olika följdändringar av bestämmelser i hela lagboken för att säkerställa att OFR fungerar som avsett. Den trädde i kraft den 26 februari 2024.

Den senaste utvecklingen att notera är offentliggörandet av FCA och HMT, den 1 maj 2024, av en gemensam färdplan för att implementera OFR. Färdkartan förklarar hur OFR kommer att öppnas för EES-fonder som är auktoriserade enligt UCITS-direktivet, efter HMT:s likvärdighetsbeslut i förhållande till EES. Den anger de viktigaste stegen i processen, så att operatörer av EES-fondföretag som vill använda OFR som en inkörsport till den brittiska marknaden kan förbereda sig, och den ger också en översikt på hög nivå av ansökningsprocessen och de olika andra krav för OFR-fonder, inklusive operativa regler, offentliggörande av detaljhandeln och den potentiella framtida tillämpningen av hållbarhetskrav och märkning.

Vilken är tidslinjen för implementering av OFR?

HMT och FCA:s gemensamma färdplan, tillsammans med FCA:s nya webbsida som uppdaterar företagen på OFR och HMT:s pressmeddelande, ger en användbar översikt över tidslinjen och ytterligare steg för att sätta den nya ordningen i kraft för EES-fondföretag.

Öppnandet av OFR-porten kommer att ske i tre steg:

- September 2024 för icke-TMPR-fonder, som kommer att kunna ansöka om erkännande utan landningsplats.

- Oktober 2024 för fristående TMPR-system.

- November 2024 för TMPR-paraplysystem.

Färdkartan anger också följande användbara tidpunkter:

- Juli 2024: FCA:s slutgiltiga regler för OFR-fonder (som rådfrågas i CP23/26) kommer sannolikt att träda i kraft.

- September 2026: Den sista landningsplatsen stänger för icke-MMF TMPR-system.

- December 2026: TMPR upphör för icke-MMF-system (även om regeringen kan välja att förlänga TMPR).

Hur kommer företag att ansöka om OFR-erkännande?

Alla operatörer av EES-fondföretag som vill bli erkända enligt OFR kommer att behöva fylla i ett ansökningsformulär och betala en avgift till FCA. Ansökningar kommer att göras online med FCA Connect-systemet och FCA har sedan två månader på sig att fatta ett beslut.

Fonder för närvarande i TMPR

För de många fonder som för närvarande använder TMPR – som nu förlängs till slutet av 2026 – är FCA:s plan att ha en strukturerad process på plats för att dessa fonder ska övergå till OFR. För att göra detta kommer varje berättigad fond för närvarande i TMPR att tilldelas en så kallad ”landningslucka” (dvs. en 3-månaders tidslucka för att ansöka om erkännande under OFR-gatewayen). FCA noterar i färdplanen att landningsplatserna kommer att tilldelas fonder ”vanligtvis i alfabetisk namnordning”, med början med fristående fonder i oktober 2024 och följt av paraplyplaner i november 2024. En ansökan om OFR-erkännande kommer att behöva göras för varje kvalificerad TMPR-fond inom den 3-månadersperioden.

Fonder som missar sina tilldelade landningstider kommer att tas bort från TMPR, kommer inte längre att vara ett erkänt system och kommer inte att kunna marknadsföras till icke-professionella investerare förrän de framgångsrikt har ansökt under OFR och blivit erkända igen. Under tiden kommer operatören och brittiska distributörer av dessa fonder att vara skyldiga att följa begränsningarna för ekonomisk marknadsföring.

Det finns vissa farhågor i branschen att det inte verkar som att företag kommer att kunna uttrycka en preferens för en landningsplats, och FCA har inte bekräftat om det kommer att tillåta någon flexibilitet om en tilldelad landningsplats inte är genomförbar för fonden. Det är därför ännu viktigare att företagen är förberedda innan OFR-porten öppnas.

Fonder som inte är med i TMPR

Både fristående fonder och paraplyfonder som är nya på den brittiska marknaden, och därför inte för närvarande finns i TMPR, kommer att kunna ansöka om erkännande enligt OFR så snart porten är öppen, och när som helst efteråt – de kommer inte att tilldelas, eller begränsad till, en landningsplats.

Penningmarknadsfonder

Penningmarknadsfonder erkändes inte i den brittiska regeringens likvärdighetsbestämning så de är för närvarande inte berättigade att ansöka om erkännande enligt OFR. Men penningmarknadsfonder som är registrerade under TMPR kan fortsätta att främjas medan TMPR finns kvar, och en mer permanent tillträdesväg för utländska penningmarknadsfonder är fortfarande under diskussion. Det är underförstått att den brittiska regeringen fortfarande kan förlänga TMPR efter den 31 december 2026 för att undvika vad de kallar ”klippkantsrisker” för MMF-produkter.

Det är också värt att notera att penningmarknadsfonder som för närvarande ingår i TMPR kan hamna kvar i TMPR även om resten av paraplyet av icke-MMF-fonder överförs till OFR. Det verkar som att företag kan tänka sig att hantera två separata administrativa regleringsprocesser för samma fond.

Vilken information måste företagen tillhandahålla?

Konkurrensverkets förslag kräver att fonder tillhandahåller olika uppgifter, både i början när de ansöker om erkännande enligt OFR och även löpande. CP23/26 anger detaljerna i de föreslagna kraven på offentliggörande och anmälan, som inkluderar:

- Vid ansökan om OFR-erkännande: Nyckelinformation om systemets namn och juridiska struktur, dess investeringsmål och policy, de huvudsakliga kategorierna av tillgångar som det investerar i, dess avgifter och avgifter, marknadsförings- och distributionsstrategi och parter som är anslutna till systemet ( t.ex. förvaltningsbolag, förvaringsinstitut och delegerad portföljförvaltare), bland annat.

- Löpande: Meddelanden till FCA om ändringar av varje OFR-erkänd ordnings viktigaste egenskaper, när och när sådana förändringar inträffar – till exempel ändringar av ordningens namn eller juridiska struktur, uppsägning av ordningen (eller en delfond). ) i dess hemjurisdiktion, tillsynssanktioner från hemmatillsynsmyndigheten, avstängning av handel med systemets andelar eller aktier eller en grundläggande förändring av investeringsmålet/ -policyn/strategin.

- Information om kundskydd: Förbättrade krav på offentliggörande för att säkerställa att investerare görs medvetna om det skydd de har (eller inte har), såsom tillgång till Financial Ombudsman Service och Financial Services Compensation Scheme, om de investerar i en utländsk fond.

Branschen har väckt oro över några av de anmälningskrav som FCA föreslagit, och varnade för att de går längre än kraven på brittiska auktoriserade fonder, till exempel i förhållande till nivån på upplysningar som krävs kring avgifter och avgifter. FCA:s policyförklaring, som kommer att bekräfta dess slutliga ståndpunkt och ange slutliga regler och vägledning, förväntas publiceras under de kommande veckorna innan de träder i kraft i juli 2024 (enligt tidslinjen i färdplanen).

Kommer SDR att gälla för OFR-erkända fonder?

HM Treasury planerar att samråda om en eventuell utvidgning av UK Sustainability Disclosure Requirements (SDR) och märkningsregimen så att den inkluderar fonder som erkänns enligt OFR.

Enligt färdplanen planerar regeringen att inleda sitt samråd om detta under Q3 2024 och att lägga all lagstiftning som behövs för att genomföra en förlängning (om den beslutar sig för att gå vidare med den) i slutet av 2024. Om regeringen väljer att lagstifta om SDR och märkning för OFR-fonder förväntas FCA för närvarande samråda under 2025 om regler och vägledning för att genomföra den förlängningen, innan de lagstiftande kraven träder i kraft potentiellt under andra halvåret 2025. Vi måste vänta och se hur alla dessa steg utvecklas innan företagen har mycket säkerhet kring detta.

Om SDR skulle utvidgas till att omfatta OFR-fonder finns det farhågor om att dessa krav potentiellt kan komma i konflikt med krav kring hållbarhet som gäller i en OFR-fonds hemstat – vilket kan orsaka särskilda svårigheter kring fondnamn och märkningar, till exempel. Förvaltare av OFR-fonder skulle behöva följa två regimer, vilket skulle vara svårt och kostsamt, och risken är att detta kan avskräcka utländska fonder med hållbarhetsrelaterade mål från att distribueras till den brittiska marknaden. Som ett resultat kommer det sannolikt att finnas ett stort intresse inom branschen för hur det hela utvecklas.

Vad bör företagen göra nu för att förbereda sig?

Fondoperatörer borde vid det här laget ha granskat FCA-registret för att kontrollera att kontaktuppgifterna är korrekta och för att säkerställa att fondpopulationen i TMPR är korrekt. Om en fond inte längre marknadsförs via TMPR, bör FCA meddelas med formuläret TMPR CH. Detta kan göras nu.

I detta skede måste de fonder som redan finns inom TMPR också se upp för sina tilldelade landningsplatser. Det är avgörande att ansökan om OFR-erkännande görs inom den tilldelade tremånadersperioden och senast, eftersom fonder som missar sina landningstider kommer att tas bort från TMPR och inte längre kommer att kunna marknadsföra sina fonder.

Fondoperatörer bör se till att registrera sig på Connect-systemet så snart de kan, så att de kan lämna in sina OFR-ansökningar när detta öppnar.

We’re seeing increasing client interest in how crypto behaves during market stress. This week’s Hash Insider, our weekly research letter, dives into correlation dynamics.

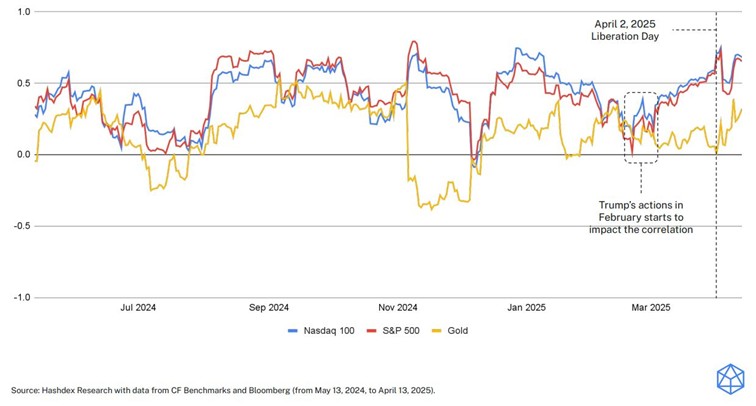

Crypto Correlations Shift Pattern

Toward the end of February, correlations between crypto and other asset classes—excluding gold—began to rise, influenced by key US policy decisions on international trade tariffs. This trend, captured in the 30-day correlation window, is typical during periods of market stress, when assets often move in tandem, reflecting a broader risk-off sentiment.

However, in the wake of “Liberation Day,” this pattern unexpectedly broke, with crypto correlations declining (except to gold). This anomaly mirrors the first week of April when digital assets outperformed traditional markets despite economic uncertainty.

Nasdaq Crypto Index correlation with traditional asset classes:

More in this week’s Hash Insider → Link to report

In addition, our team looked at market rebound past dynamics:

Bitcoin: Post-Stress Winner

Looking back at six major dislocations since 2020, Bitcoin saw sharp drawdowns in the first 10 days—but outperformed all major assets 60 days later in four of the six cases. In my view, the current environment could offer interesting entry point to build a position into the broad crypto market via the Nasdaq Crypto Index. More details about our flagship ETP replicating this index on its Product Page .

How assets performed after stress events

Source : Hashdex and Bloomberg

Crypto’s stress-tested resilience

BlackRock tar iShares S&P 500 3% Capped UCITS ETF till Europa

CNFY ETF de 50 största och mest likvida kinesiska aktierna på ChiNext

Bitcoin supply on crypto exchanges hits 5-year low and that’s a good sign

WDSD ETF småbolag från hela världen

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025