Omvända splittar för ETFer har blivit ganska vanliga under de senaste veckorna – och takten går bara snabbare. Sedan den 1 mars har vi sett många Omvända splittar för ETFer, varav 17 var omvända. Emittenter har meddelat Omvända splittar för ytterligare 23 ETFer för ytterligare 23 ETFer under de kommande dagarna.

De flesta, men inte alla, av de påverkade börshandlade fonderna har hävstångseffekt och inversa ETF och ETN. Det finns en bra anledning till det, och det härrör från varför ETF: er omedelbart delas upp i första hand.

Precis som för aktier betyder det att när en ETF delar upp sina aktier betyder det att antalet utestående aktier har ökat, medan priset har minskat, med en viss faktor.

Så, i en 2-mot-1 split, skulle antalet utestående ETF-andelar fördubblas, medan ETF:ens kurs skulle halveras.

I en omvänd aktiesplit sker dock motsatsen: Antalet utestående andelar sjunker medan kursen stiger, återigen med en viss faktor. I en 1-mot-2 splitt skulle antalet utestående ETF-andelar halveras, medan kursen skulle fördubblas.

I båda fallen förblir ETF:ens totala verkliga värde detsamma, och ingenting förändras om värdepapperen i portföljen eller deras viktning. Omvänt eller inte, en split påverkar bara hur många ETF -aktier som finns på marknaden och till vilket pris du kan köpa dem.

För omvända splittar är den enda komplikationen som uppstår när antalet aktier du innehar inte delar lika med den omvända splitt faktorn; säg till exempel att du äger 5 andelar när en 1-mot-2-splitt meddelas. I så fall betalas värdet av de aktier som inte kan delas jämnt ut kontant till kursen före splitten.

Till exempel, om dina 5 anelar är värda 10 USD vardera, för ett totalt värde av 50 USD så skulle du i slutet av en 1-för-2-splitt ha två andelar värda 20 USD och 10 dollar i kontanter kvar (igen, det totala värdet är 50 USD).

Investerare bör komma ihåg att denna kontantutbetalning kan resultera i realisationsvinster eller förluster, vilket innebär att IRS kan beskatta den. Aktierna som delas jämnt beskattas dock inte.

Sista utvägen?

På aktiemarknaden uppfattas omvända aktiesplittar ofta som den sista utvägen för ett desperat företag, ett konstgjort sätt att höja upp ett redan fallande aktiekurs. När allt kommer omkring, om ingen vill äga ett företag, sjunker aktiekursen; så en 1-mot-10 omvänd split kan dölja djupet i det kursfallet och få aktiekursen tillbaka till respektabla nivåer igen.

Men vissa ETF: er som utför omvända uppdelningar har redan respektabla priser. Exempelvis kommer Direxion Daily Gold Miners Index Bull 2x Shares (NUGT) på 1 miljard dollar att ha en 1-för-5 omvänd aktiesplit den 22 april, även om slutkursen den 15 april var 11,50 dollar. Visst, det är inte i samma prissättningspark som SPY-men det är inte heller småslantar per aktie.

Faktum är att det är värt att komma ihåg att i vissa fall och för vissa investerare – särskilt privatinvesterare – kan en lägre aktiekurs faktiskt vara bra, eftersom det betyder att du kan kan få mer för pengarna. Det var faktiskt en av de viktigaste försäljningspunkterna för iShares Gold Trust (IAU) när den först lanserades: Varje aktie i IAU representerar mindre guld än SPDR Gold Trust (GLD), vilket innebär att den har en lägre aktiekurs och därför en lägre kostnad inträde för detaljhandelsinvesterare.

Höga ETF-kurser bra för aktiva investerare

För aktiva handlare och institutioner som köper stora partier är dock ett högt pris mycket bekvämare. Anledningen är bud/ask -spreaden, skillnaden mellan vad någon är villig att betala för en ETF (budet) och vad de är villiga att sälja denna ETF för (ask).

Stora spreadar blir mer effektfulla för ETF:er med mindre aktiekurser än de med större. För att se varför, låt oss titta på ett exempel.

Låt oss säga att jag har två ETF:er ABC och XYZ. ABC har ett verkligt värde på 100 dollar, medan XYZ har ett verkligt värde på 10 USD. Låt oss också ge båda ETF:er samma spread på $ 0,01 – en pennywide spread. Med andra ord kommer det att kosta dig $ 100,01 att köpa ABC och $ 10,01 för att köpa XYZ.

Låt oss nu säga att jag har 1 miljon dollar som jag skulle vilja investera för mig själv eller mina klienters räkning. Den summan köper mig 10 000 andelar i ABC eller 100 000 andelar i XYZ.

Utöver det måste jag betala en bit/ask -spread. Om vi antar att spread förblir konstant under hela den period som jag innehar ETF: n, så kommer jag i slutändan att betala två gånger oavsett vad bud/ask spreaden är.

• För ABC skulle det vara 10 000 aktier * ($ 0,01) * 2 affärer = $ 200

• För XYZ skulle det vara 100 000 aktier * ($ 0,01) * 2 affärer = $ 2000

Med andra ord skulle jag betala cirka 10 gånger i spread för ETF med det lägre priset än jag skulle göra för det större.

Varför omvända splittar för ETFer händer

Genom att justera ett ETF pris uppåt kan emittenter locka olika typer av investerare. Institutioner tenderar att vara mer intresserade av ETF:er med högre aktiekurser, medan detaljhandelsinvesterare ofta köper små ETFer istället. Tidigare har det varit en viktig drivkraft för varför ETFer har antagit omvända aktiesplittringar.

Det är dock inte det som händer nu. Just nu rullar emittenter ut omvända aktiesplittringar mestadels som en stopp-gap-åtgärd för att förhindra att börser tar bort deras ETF:er.

Marknadens volatilitet har tagit hårt på många ETF: er, särskilt inom energisektorn. Levererade och omvända ETF: er och ETN har visat sig vara särskilt sårbara för den volatiliteten, inte bara för att deras struktur förstärker prisåtgärderna, utan för att de återställs och balanserar dagligen, vilket tenderar att urholka avkastningen över tid.

Energibaserade levererade och omvända produkter är de mest sårbara av alla. Under de senaste veckorna har priserna på många oljor, naturgas och breda energinivåer/inversa ETP: s sjunkit, med några till och med närmar sig noll.

Naturligtvis kan en ETF inte ha ett pris på $ 0. De flesta börser kräver viss lägsta pris per aktie för att vara noterade, varför vissa emittenter har försökt att höja sina fonder genom omvända splittar.

Att höja ett ETF-pris med en omvänd split kan rädda det från att avnoteras, ett öde värre än stängning, eftersom det lämnar investerare med en extremt svår att likvidera position-men det kan också få fonden att se mer värdefull ut än den verkligen är .

Vad ska jag göra när en ETF -omvänd splittas

För alla ETF, med eller utan hävstång, som nyligen har sett eller tillkännagivit en omvänd aktiesplit, bör investerare gå försiktigt. Omvända aktiesplittringar meddelas dock vanligtvis i förväg, så investerare blir inte omedvetna.

Tänk på att en omvänd aktiesplit också kommer att ogiltigförklara alla dina öppna handelsorder för denna ETF, till exempel gränsorder, stopporder och så vidare.

Optioner på dessa ETF kan också påverkas. Så när en omvänd splitt inträffar bör investerare granska sina order och ersätta alla som har annullerats.

ETF-fonden tillämpar en aktivt förvaltad avkastningsstrategi, främst inriktad på amerikanska preferensaktier, och är utformad för att leverera hög löpande avkastning genom en diversifierad portfölj av inkomstgenererande värdepapper.

Den strävar efter att överträffa traditionella riktmärken för preferensaktier genom att kombinera rigorös kvantitativ screening med kvalitativt värdepappersurval. Denna metod betonar värdepapper som rådgivaren anser är undervärderade baserat på faktorer som kredit- och löptidspremie, likviditet, sektorexponering och börsvärde.

Genom aktiv förvaltning syftar ETF:n till att utnyttja prissättningsineffektiviteter till följd av ränteförändringar, kreditrisk och marknadsförändringar – vilket ger investerare exponering mot ett bredare utbud av högavkastande möjligheter än vad som vanligtvis finns i passiva inkomstfonder.

ETFen betalar ut en hanterad månatlig utdelning, vilket gör det möjligt för investerare att generera regelbunden inkomst som kan återinvesteras eller omfördelas. Denna funktion, i kombination med rådgivarens förmåga att reagera dynamiskt på förändrade marknadsförhållanden, gör ETF:n potentiellt attraktiv för investerare som söker avkastning i dagens lågräntemiljö.

ETF:n förvaltas av ett erfaret investeringsteam från Infrastructure Capital Advisors, ett finansiellt boutiqueföretag med över 2,5 miljarder dollar i förvaltade tillgångar.

VD och IT-chef Jay Hatfield, vars ekonomiska analys nyligen citerades av USA:s president, har årtionden av erfarenhet inom energiinfrastruktur och kapitalmarknader, efter att ha arbetat som portföljförvaltare på SAC Capital och som investeringsbankir på Morgan Stanley och CIBC Oppenheimer, där han ledde transaktioner för över 10 miljarder dollar.

Samuel Caffrey-Agoglia, företagets finansdirektör och CRO, bidrar med djupgående juridisk, redovisnings- och regulatorisk expertis, med en bakgrund som inkluderar roller på PwC, det amerikanska energidepartementet och en advokatbyrå i New York.

Andrew Meleney, forskningschef och portföljförvaltare, är en CFA Charterholder med erfarenhet av att analysera avkastningsinvesteringar, mellanstora MLP:er samt energi- och infrastruktursektorer.

ETF:en är den 14:e aktiva ETF:en på HANetf-plattformen, efter en hög volym lanseringar de senaste månaderna. Aktiva ETF:er i Europa såg en ökning med mer än 37 % i förvaltat kapital (AUM) från första till andra kvartalet 2025, efter en ökning med 68 % förra året – vilket visar den växande efterfrågan på aktiva strategier.

ETFen kommer att noteras på London Stock Exchange och Borsa Italiana så småningom.

Jay Hatfield, VD och IT-chef på Infrastructure Capital Advisors, kommenterade: ”Vi är glada över att kunna lansera vår föredragna inkomststrategi på de globala marknaderna. Vi tror att det är en lämplig tidpunkt för globala investerare att investera i högre avkastning i takt med att räntorna faller globalt. Vi tillämpar vår omfattande investeringsprocess på PFFI, som är centrerad kring riskhantering.

”Vi är glada över att samarbeta med HANetf och tror att teamet erbjuder innovativa investeringsprodukter så att investerare kan diversifiera sina portföljer och dra nytta av olika marknadsmiljöer.”

Hector McNeil, medgrundare och VD för HANetf, kommenterade: ”Vi är glada över att samarbeta med Infrastructure Capital Advisors för att lansera Infrastructure Capital Preferred Income UCITSETF (ticker: PFFI). ETFen är utformad för att göra det möjligt för investerare att generera regelbunden inkomst, som sedan kan återinvesteras eller omfördelas – i en tid då investerare i allt högre grad söker pålitlig inkomst och smartare sätt att navigera på volatila marknader.Med Infrastructure Capitals forskningsdrivna aktiva förvaltningsprocess anser vi att denna fond erbjuder ett övertygande alternativ till traditionella passiva inkomststrategier – den ger flexibiliteten att fånga attraktiva avkastningsmöjligheter samtidigt som den hanterar nedåtrisken.

”Detta är den 14:e aktiva ETFen på HANetf-plattformen, och den kommer mitt i en allt större mängd förfrågningar från kapitalförvaltare om att lansera aktiva strategier hos oss. Det aktiva området växer snabbt i Europa och visar inga tecken på att sakta ner inom den närmaste framtiden. Vi ser fram emot att utöka vårt aktiva utbud med både nya och befintliga partners.”

Infrastructure Capital Preferred Income UCITSETF (PFFI)

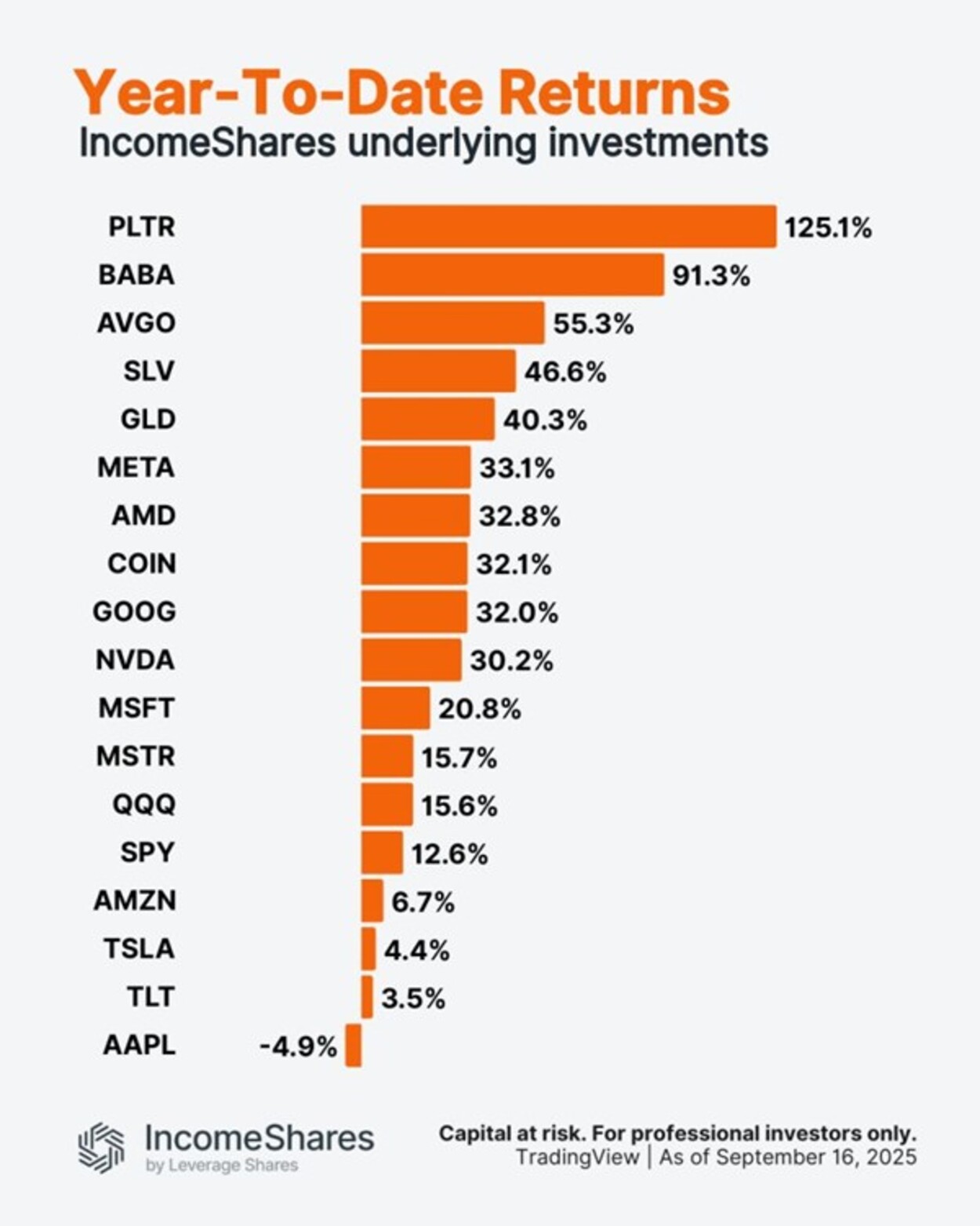

Diagrammet visar hur varje underliggande investering som används i IncomeShares-produkter har presterat hittills under 2025 – från stora teknikvinnare till långfristiga statsobligationer.

IncomeShares börshandlade produkter säljer optioner på dessa underliggande investeringar i syfte att generera månatlig inkomst, samtidigt som de har exponering mot deras prisrörelser.

På 21Shares tror vi på att ge investerare tidig och enkel tillgång till de mest transformerande trenderna inom krypto. Idag är vi stolta över att presentera två nya produkter som fångar framtiden för AI och DeFi, och med dem firar vi en viktig milstolpe: 50 börsnoterade produkter i EMEA, vilket gör oss till en av de största utgivarna av krypto-ETP:er sett till bredden av erbjudandet.

21Shares Artificial Superintelligence Alliance ETP (ticker: AFET)ger investerare likvid exponering mot världens största decentraliserade AI-ekosystem. Det banbrytande teamet bakom Artificial Superintelligence Alliance bygger ett öppet och skalbart AI-nätverk utformat för att bryta Big Techs grepp om artificiell intelligens och frigöra fördelarna med decentraliserat ägande.

21Shares Raydium ETP (ticker: ARAY)ger investerare exponering mot Solanas ledande decentraliserade börsprotokoll – Raydium. Raydium kombinerar djup likviditet, intäktsmodeller med flera strömmar och innovativ tokenomik med en växande roll i tokeniseringen av verkliga tillgångar – och positionerar sig som en hörnsten i Solanas DeFi-ekosystem.

Med AFET och ARAY kan du nu få tillgång till två sektorer i framkant av blockkedjeinnovation direkt via din bank eller mäklare.

Läs mer om möjligheterna bakom våra nyaste ETP:er och deras investeringsteorier.

Nyheter3 veckor sedan

Nyheter3 veckor sedan

Nyheter2 veckor sedan

Nyheter2 veckor sedan

Nyheter4 veckor sedan

Nyheter4 veckor sedan