Nyheter

Mixed Macro Messages and Bitcoin’s Ongoing Battles

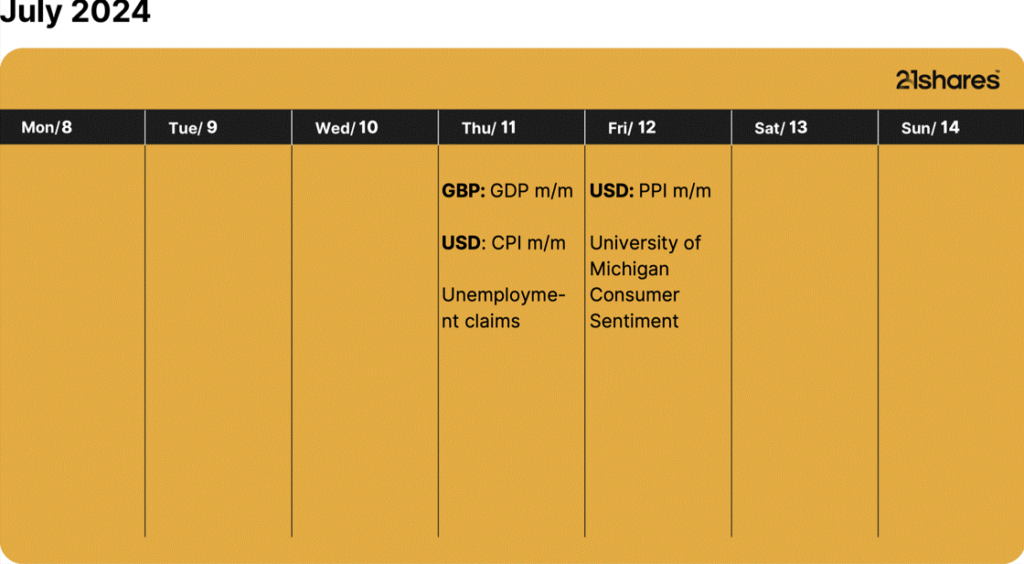

This week, all eyes are on the upcoming CPI and PPI data, crucial for gauging US inflation trends. A higher-than-expected reading would signal persistent inflation, likely leading the U.S. Federal Reserve to maintain its high interest rate regime. This outcome would naturally shift investor attention away from cryptoassets, as investors seek the relative safety of fixed-income assets, like U.S. Treasuries. That being said, U.S. inflation does appear to be on a downturn, with GDP decreasing to 1.4% in the first quarter of the year, a rapid deceleration from the end of last year. Growth slowing down is important for prices to be tamed. Last month’s PCE reading also came in at 2.6%, in line with expectations. Furthermore, the latest jobs report highlighted that the total number of Americans collecting unemployment benefits rose for the ninth straight week, reaching 1.86M, the highest level since November 2021! Coupled with unemployment rising to 4.1%, this indicates a labor market slowdown, which could ease inflationary pressures further.

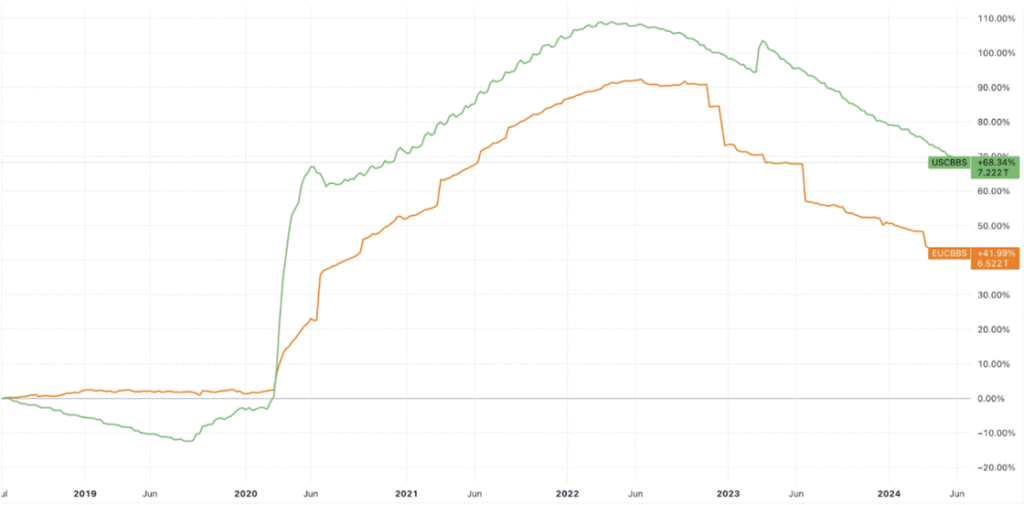

However, global liquidity is falling steeply as shown in Figure 1 below, evidenced by a 13% increase in U.S. repo volume in June. This indicates that financial institutions are turning to collateralized borrowing to secure short-term funds, signaling reduced cash availability and higher borrowing costs. Similarly, in Europe, the EU repo volume crossed over €300B, tightening liquidity conditions further. Less global liquidity means reduced cash flow into risk-on assets, potentially pressuring the crypto market despite dwindling inflationary pressures.

Figure 1 – EU and U.S. Central Bank Balance Sheet

Source: TradingView

Looking within crypto, Bitcoin is currently facing a combination of industry-native factors that are contributing to the recent price decline. The German government has been consistently selling close to 1,000 BTC or almost $58M per day, over the last week, from their seized stash originating from the pirating website Movie2K. This ongoing selling pressure could continue for approximately two to three more weeks until the rest of their holdings standing at 26K BTC are liquidated. Additionally, the Mt. Gox repayment program has commenced, with nearly 47,000 BTC transferred to unidentified wallets that have not made any further moves yet. This indicates that this amount, equating to $2.7B worth of BTC, will be the first stack reimbursed back to creditors.

It’s worth highlighting though that creditors will receive their allocation over multiple days through different exchanges, which should somewhat mitigate the selling pressure. Tax considerations are also another reason why the selling is unlikely to materialize in a short timeframe given the price appreciation that BTC has undergone in the last decade since the exchange’s hack.

That said, Bitcoin’s liquidity appears sufficient to withstand potential selling pressure without significant market impact. Even on the slowest days, the average inflow to exchanges has been around an average of 20K BTC, as shown below in Figure 2. Additionally, it takes approximately 500 BTC on the most liquid exchange, Bitfinex, to cause a 2% drop in BTC price, and an average of 250 BTC on the next three most liquid platforms to produce a similar price movement. Therefore, a 10-15% drawdown seems plausible for the worst-case scenario of creditors selling all their holdings immediately, which we don’t believe will be the case. In addition, individual investors with large amounts could also sell over the counter (OTC) to get a better rate and avoid price slippage, which could further reduce the market impact of their BTC offloading.

Figure 2: Total transfer volume of BTC to exchanges

Source: Glassnode

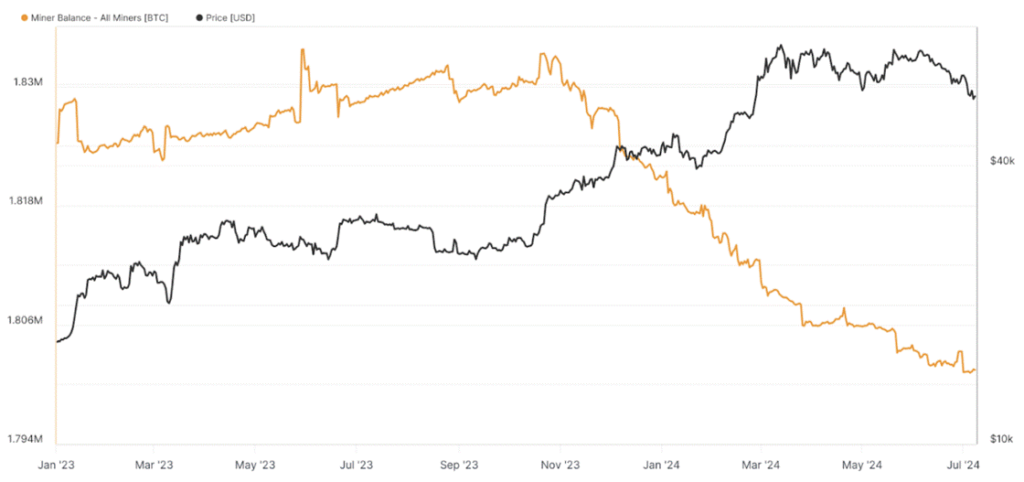

Another factor to consider is miners’ selling pressure. After disposing of nearly 30K BTC in June, miners have finally reduced their selling activity in the past two weeks. This marks their current reserves at around 1.9M BTC, seen below in Figure 3, the lowest point in the last 10 years. Finally, Bitcoin’s mining difficulty is set to decrease by 5%, marking the second largest drop since the FTX collapse. This reduction will benefit miners by enabling them to produce more Bitcoin with less effort, likely improving their profitability.

Figure 3: Bitcoin Miners Balance

Source: Glassnode

On another positive note, on-chain data shows that Long-term holders (LTHs) have stopped reducing their BTC supply since late June. This is a positive development, as LTHs maintaining a stable supply is crucial for Bitcoin to sustain its upward momentum. Similarly, Bitcoin’s MVRV ratio, which compares its current market price to its ”realized price” (the average price at which each coin was last moved), suggests that Bitcoin is currently trading at levels similar to June 2021 when it was around $30K. Notably, Bitcoin rebounded from the $30K price level to reach its all-time high later in 2021. This could be an encouraging sign of Bitcoin’s growth potential in terms of relative valuation during the current market cycle.

Figure 4: Bitcoin’s Market Value to Realized Value (MVRV)

Source: Glassnode

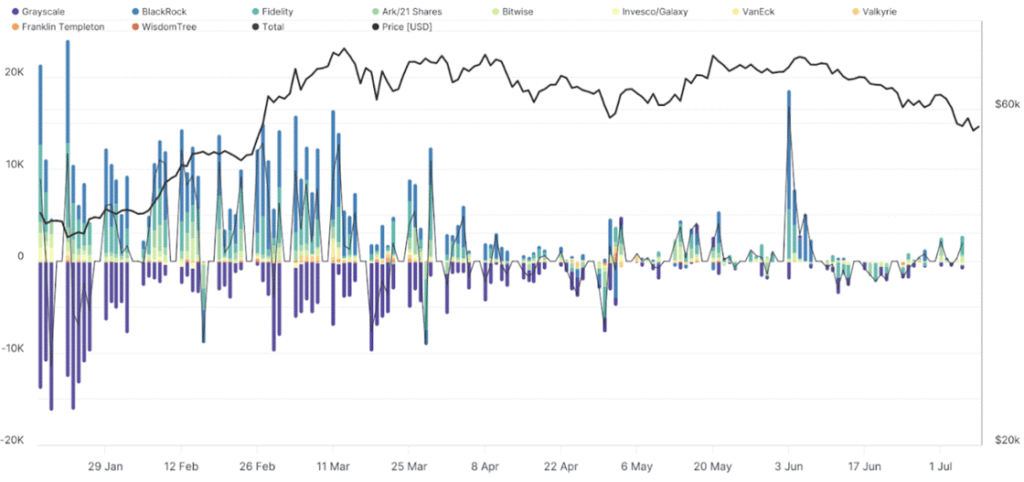

Altogether, there are potential catalysts that could turn the tide in the coming months. For instance, a resurgence in ETF inflows could offset the selling pressure precipitated by the influx of BTC entering the market. Notably, there were days in Q1 when the regulated vehicle absorbed more than 10K BTC, as depicted below in Figure 5. Further, the arrival of new market participants, such as registered investment advisors (RIAs) representing the wealthiest investors, could significantly alter the market’s supply and demand dynamics. In addition, the approval of Ethereum ETFs expected anytime within the next two weeks could also reignite interest in the market. Even if inflows are anticipated to be at best 25% of the $10B invested in Bitcoin’s ETFs in the first few months of the year. It’ll nevertheless catalyze broader interest in the market and can be expected to benefit tokens of the Ethereum ecosystem. Finally, election season is another catalyst for crypto. Particularly in the U.S., Bitcoin has become a polarizing campaigning tool for the Republicans as Trump led the way in advocating for the largest crypto asset by market cap. In fact, the Republican party has officially included the advocacy for BTC as part of their 2024 election campaign, which shows the growing influence of crypto within US politics.

Figure 5: US Spot ETF Inflows Denominated in BTC

Source: Glassnode

This Week’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Virtune lanserar Virtune Litecoin ETP på Nasdaq Stockholm

Fonder för att investera i resor och turism

HWWD ETF en multifaktorfond som köper aktier från hela världen

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

BCFN ETF en börshandlad fond som investerar i Nasdaq-100

100 gånger pengarna, aktier som gör 10 000 kronor till 1 miljon

Fonder som ger exponering mot försvarsindustrin

WisdomTree lanserar europeisk försvarsfond.

Warren Buffetts råd om vad man ska göra när börsen kraschar

Trumps återkomst får europeiska aktier att rusa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan100 gånger pengarna, aktier som gör 10 000 kronor till 1 miljon

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWisdomTree lanserar europeisk försvarsfond.

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTrumps återkomst får europeiska aktier att rusa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSAVR Global by Vanguard: Ett billigt alternativ till globala indexfonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i EURO STOXX 50 ETFer