Nyheter

Midstream & MLP, återköp i fokus

Med tvåsiffriga avkastningar som är vanliga i Midstreamsektorn känns utbetalningarna till stor del underutvärderade av investeringsgemenskapen. De förhöjda avkastningarna gör det möjligt för återköp av aktier ännu mer övertygande.

I resultatrapporterna för tredje kvartalet fanns fem nya bemyndiganden för återköp i Midstreamsektorn Det totala antalet företag med återköpsprogram uppgick till 14.

För investerare i Midstreamsektorn är ökningen av bemyndiganden för återköp en välkommen utveckling. Det ger påtagliga fördelar med den förväntade fria kassaflödesböjningen i rymden. Viktigt är att återköp kan hjälpa till att stödja aktiekurser i mellanströmmen till en makroåterhämtning.

Potentialen för återköp i Midstreamsektorn som ramar för fritt kassaflöde har varit en återkommande kommentar i Alerians forskning. Med sex bemyndiganden för återköp tillkännagivna sedan oktober, inklusive fem under den senaste veckan eller så, är återköp ett aktuellt ämne att titta närmare på. Dagens artikel innehåller en uppdatering om bemyndiganden för återköp. Vi tittar på belopp som spenderats på återköp under tredje kvartalet 2020 för dem med befintliga program. Vi ser även på konkurrensen mellan utdelning och återköp i beslut om kapitalallokering.

Allt mer fokus på återköp

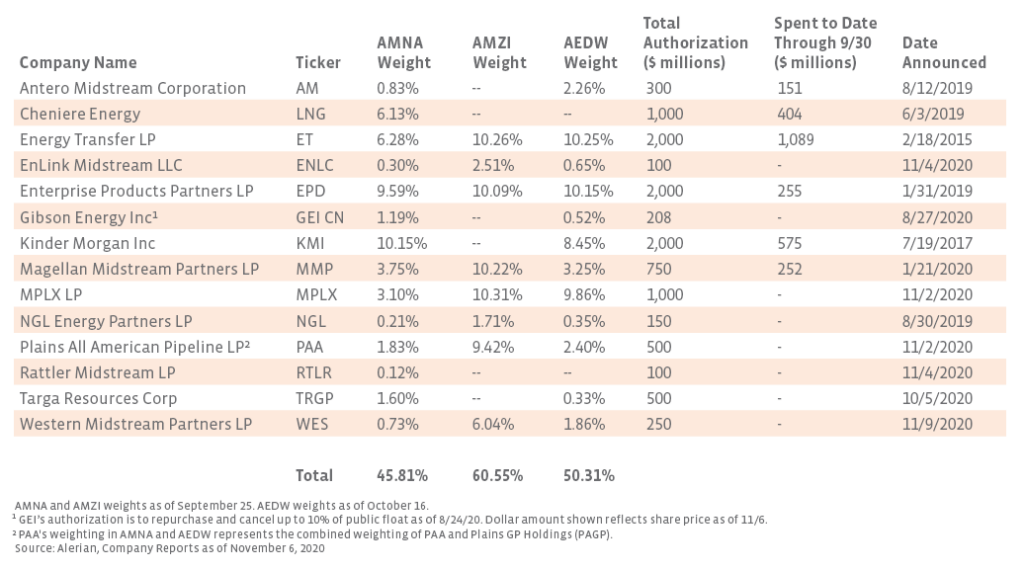

Rapporterna för tredje kvartalet såg fem nya bemyndiganden för återköp i Midstreamsektorn. MPLX (MPLX), Plains All American (PAA), EnLink Midstream (ENLC), Rattler Midstream (RTLR) och Western Midstream (WES). Med dessa tillägg finns det nu 14 företag med bemyndiganden för återköp i det breda Alerian Midstream Energy Index (AMNA). AMNA har totalt 42 beståndsdelar. Företagen med bemyndiganden representerar en varierad grupp vad gäller storlek, struktur och sektorklassificering. Av de 14 är åtta strukturerade som MLP. Endast ett kanadensiskt företag har ett återköpsprogram. Tabellen nedan inkluderar företag i Midstreamsektorn med återköpsprogram och deras viktning i AMNA Index. Alerian MLP Infrastructure Index (AMZI) och Alerian Midstream Energy Dividend Index (AEDW).

Återköp jämfört med utdelning

Med tvåsiffriga utdelningar som är vanliga i Midstreamsektorn känns utbetalningarna till stor del underuppskattade av investeringsgemenskapen, och de förhöjda avkastningarna gör det möjligt för återköp av aktier ännu mer övertygande. Ur en kapitalallokeringssynpunkt har företag det bästa sättet att returnera kontanter till investerare.

Kinder Morgan (KMI) komenterade flexibiliteten i sitt tillvägagångssätt för att återbetala överflödigt kassaflöde till aktieägarna och nämnde utdelningsökningar och / eller återköp av aktier i sin 3Q-release och utelämnade det tidigare målet att nå en årlig utdelning 1,25 USD per aktie. Det kanske bästa exemplet på vägning av utdelning och återköp är RTLR som minskar utdelningen med 31% samtidigt som man tillkännager ett återköpstillstånd på 100 miljoner dollar. Som återspeglas i citatet nedan från 3Q-rapporten var beslutet att minska utdelningen och använda återköp ett opportunistiskt steg för att omfördela kapital som svar på marknadsförhållandena och ledningen tror att beslutet i slutändan kommer att belöna RTLR-andelsägare.

Även om ett fall kan göras för att minska utdelningen för att återköpa aktier i vissa situationer. Det verkar emellertid osannolikt att många namn skulle följa RTLR:s exempel. För det första står fler företag i Midstreamsektorn för att generera meningsfullt fritt kassaflöde efter utdelning. Det är något som stöder både stabil utdelning och opportunistiska återköp. Dessutom är många ledningsgrupper känsliga för investerarnas önskemål eller behov av de inkomster som dessa företag ger. Istället för att minska utbetalningarna för att återköpa aktier kan företag i Midstreamsektorn fortsätta att lägga utdelningstillväxten på avvaktan tills avkastningen förbättras. De kan prioritera återköp framför ökningar av utdelningar. I kölvattnet av makrovind och förhöjda avkastningar har utdelningstillväxten redan avbrutits brett med endast några få anmärkningsvärda undantag . För de företag som genererar meningsfullt fritt kassaflöde med bekväma hävstångspositioner kommer återköp sannolikt att vara ett mer övertygande sätt att returnera kontanter till aktieägarna tills aktievärdena förbättras och avkastningen närmare historiska medelvärden.

Vad betyder detta för investerare?

För investerare i Midstreamsektorn är spridningen av återköpsprogram en välkommen utveckling och ger påtagliga fördelar med den förväntade fria kassaflödesböjningen i rymden. Återköp utgör en betydande återföring från den gamla MLP-modellen för emitterande av eget kapital. Viktigt är att återköp kan hjälpa till att stödja medelstora aktiekurser till en makroåterhämtning, vilket är självhjälp som inte fanns tillgängligt från tidigare nedgångar i energin.

Vi har identifierat en ETF Alerian Midstream Energy Dividend UCITS ETF (MMLP) som kommer i både en amerikansk och en europeisk variant. En ETF replikerar avkastningen i MLP-index och omfattas inte av dubbelbeskattningseffekter som är förknippade med en C-Corporation.

Dubbelbeskattningseffekterna är orsaken till att en svensk fysiker inte skall investera direkt i en MLP, utan gå genom en börshandlad fond.

Alerian Midstream Energy Dividend UCITS ETF (MMLP) noteras på den tyska börsen, på Xetra, vilket gör att det går att köpa andelar i denna fond genom de flesta svenska nätmäklare, till exempel Nordnet och Avanza .

Dogecoin has outperformed other major cryptoassets over the past decade, while also exhibiting a low correlation to crypto and traditional assets. This creates a compelling argument for a portfolio allocation. We tested a Bitcoin-enhanced growth portfolio, which is a traditional 60/40 infused with 3% Bitcoin, and we introduced a modest 1% DOGE allocation. Since most prospective investors likely already hold Bitcoin, this offers a lens into how the two assets can complement each other.

Despite the small portfolio allocation, every approach delivered stronger returns. The benchmark returned 7.25% annually, while DOGE-enhanced portfolios reached as high as 8.95%. Sharpe ratios improved in almost all tests, indicating better risk-adjusted returns. Volatility did slightly tick up, but drawdowns remained largely contained. Even with no rebalancing, the max drawdown only deepened by a few percentage points, underscoring that even a 1% DOGE allocation adds meaningful punch without destabilizing the broader portfolio.

Rebalancing remains essential to capturing upside effectively. Without it, returns can plateau while risk quietly compounds. Monthly or weekly rebalancing offered the best balance, maximizing returns while keeping volatility and drawdowns in check, especially during periods of broader market stress, as we’ve recently seen. Given Dogecoin’s momentum-driven nature, a more strategic approach linked to broader crypto market cycles may offer even greater optimization beyond routine rebalancing.

With the right structure, a 1% allocation to Dogecoin isn’t reckless—it’s rewarding.

Bear Case

Despite strong fundamentals and a rich cultural legacy, Dogecoin’s recent rally, fueled by post-election memecoin mania, may have front-run its true cycle potential. As attention shifts to newer narratives, DOGE risks being seen as ’yesterday’s play,’ potentially underperforming even in a rising market. Still, that wouldn’t signal a flaw in its model, just a pause in a fast-rotating cycle.

Assuming a continued 10% compounded annual growth rate (CAGR) from its 2021 peak of $0.73, DOGE would be projected to land around $0.38 by 2025—still more than 2x from today’s levels but modest relative to past cycles. More notably, this would mark the first time Dogecoin fails to reach a new all-time high in a full market cycle.

Neutral Case

Dogecoin may not dominate headlines like it did at its peak, but it still holds cultural relevance and widespread recognition. In a scenario where the total crypto market cap peaks at $5 trillion this cycle and DOGE maintains a solid, albeit slightly reduced, market share of 3% instead of its previous 4%, this would result in a market capitalization of approximately $150 billion for DOGE.

At that valuation, DOGE would trade near $1 per coin, a ~5.5x gain from current levels around $0.185. This neutral case assumes Dogecoin retains its stature as the leading memecoin, despite increased competition, with stable adoption and renewed retail interest, but without the same euphoria of the last cycle.

Bull Case

If we take DOGE’s bottom price of $0.007 just before the last bull run began and fast-forward two years to the bottom of the current cycle at $0.0585, that move reflects a CAGR of 189%. If DOGE were to mirror this explosive growth, DOGE would reach approximately $1.42.

In this scenario, Dogecoin benefits from renewed memecoin mania, increasing real-world adoption, and stronger interest fueled by regulatory clarity and potential integration with major platforms like Elon Musk’s X. A full return of retail enthusiasm and broad cultural momentum could reestablish DOGE as the breakout asset of the cycle, potentially even doubling its all-time high.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

SPFT ETF är en global satsning på teknikföretag

Dogecoin in a portfolio: A small 1% allocation has a loud bark!

VBTC ETN spårar priset på kryptovalutan Bitcoin

iShares och Franklin Templeton listar nya ETFer på Xetra

BE28 ETF företagsobligationer med förfall 2028 och inget annat

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025