Nyheter

Mexikansk urspårning på grund av ekonomisk svaghet

Rallyt i mexikanska aktier och börshandlade fonder kan avta då landets regering sänker sina prognoser för 2014 på grund av dålig exportefterfrågan och ett fall i konsumenternas förtroende efter en skattehöjning. IShares MSCI Mexico Capped ETF (NYSEArca: EWW), som stigit cirka åtta procent under de tre senaste månaderna backade efter detta uttalande. Det finns risk för en mexikansk urspårning på grund av ekonomisk svaghet i landets ekonomiska tillväxt.

Finansdepartementet reviderade ned Mexikos tillväxtprognos till 2,7 % från 3,9 % efter det att BNP siffrorna visade en tillväxt om 1,8 % för första kvartalet, jämfört med median uppskattningar av 2,1%. Fernando Aportela, vice finansminister i Mexico sade att tillväxten var otillräcklig, och betydligt lägre än vad Mexiko kan presentera, men att han ser fram mot de kommande kvartalen och hoppas kunna visa att landet går in i en snabbare tillväxtcykel.

Banco de Mexico har sänkt sin tillväxtprognos

Den mexikanska centralbanken har sänkt sin tillväxtprognos för 2014 till 2,3 % -3,3 % i år jämfört med tidigare 3 % -4 % efter konsumenternas förtroende sjönk till den lägsta nivån på nästan fyra år efter det att nya skatter trädde i kraft. Under 2013 växte den mexikanska ekonomin med 1,1 procent, den långsammaste tillväxten sedan recessionen 2009. Landets regering har ökat utgifterna med 13 procent under det första kvartalet och centralbanken har hållit räntan oförändrad på rekordlåga 3,5 procent för att kick-starta ekonomin.

Samtidigt har den mexikanska peso stadigt stärkts till ett fem månaders högsta mot den amerikanska dollarn. Peson handlas i dag runt 12,87 per dollar.

Vi noterar att Deutsche Asset and Wealth Management har lanserat en ny produkt, med exponering mot Mexiko. Med hjälp av denna kan investerare skydda sig mot valutarisken. Den nya ETFen heter db X-trackers MSCI Mexico Hedged Equity Fund (NYSEArca DBMX). Observera att en starkare peso kommer att gynna en icke valutasäkrad ETF, vilket gör att EWW är ett bättre alternativ för den som tror att peson kommer att fortsätta uppåt. DBMX har ökat 4,8 % under de senaste tre månaderna och kommer att vara ett bättre alternativ om peson börjar depreciera mot dollarn.

iShares MSCI Mexico Capped ETF

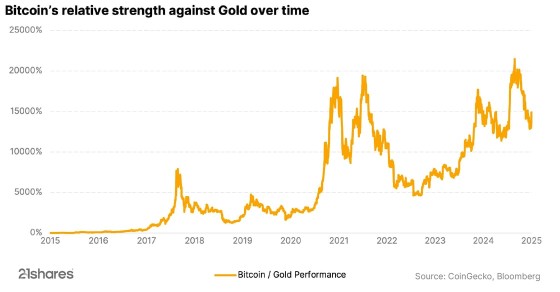

Bitcoin’s price has taken a different path from U.S. stocks over the past weeks. While major indexes such as the S&P 500 and Nasdaq have experienced declines, Bitcoin has risen to its highest levels in recent months, positioning itself as a safe haven, similar to gold. Understand how Bitcoin and gold have been synced for some time and what the correlation might look like in the future.

Ethereum’s big reboot: Why investors should be excited

Ethereum is making headlines due to a potential change in its core software, the Ethereum Virtual Machine (EVM), that operates across thousands of computers, enabling Ethereum to execute smart contracts and securely track transactions. However, Ethereum’s co-founder, Vitalik Buterin, has suggested replacing the EVM with a new system called RISC-V. Discover why the change is necessary and its potential impact on investors.

Thousands of altcoins, but no altcoin season: What comes next?

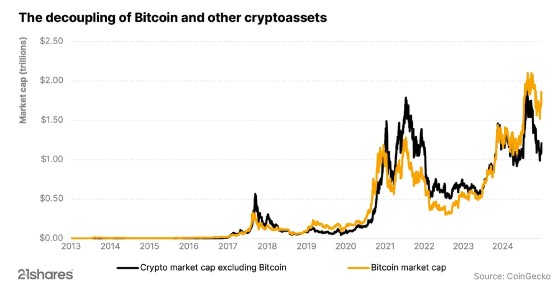

Over the past year, the crypto market has entered a new era. Bitcoin hit new all-time highs, outperforming other cryptocurrencies and decoupling from the stock market. Unlike previous cycles, the expected “altcoin season” did not occur, with Bitcoin remaining strong and money not flowing into other cryptocurrencies or altcoins. So, the big question is: Has altcoin season run its course?

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

VGGE ETF satsar på globala statsobligationer

Goldman Sachs noterar ETF på Xetra

From digital asset to safe haven: Why is Bitcoin acting like gold?

WELC ETF ger exponering mot företag inom sällanköpsvaror

Introduction to Celestia

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

Pingback: Korruption och fallande oljepriser pressar den mexikanska börsen