Nyheter

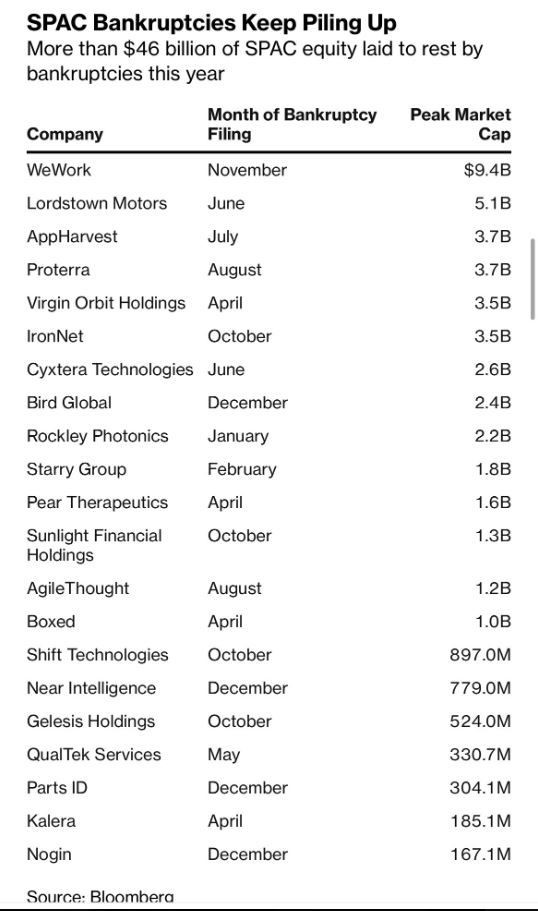

Mer än 46 miljarder borta i SPACar

Det är inte SPACar i sig, som sett till att mer än 46 miljarder borta i SPACar, utan snarare det faktum att sponsorerna valde tidiga och olönsamma mål, som är problemet. Rörelseförvärvet kan lätt motsättas av SPACarnas aktieägare.

Affärsmodeller som var och är förlustbringande gynnades av SPAC-frensin och de låga kapitalkostnaderna. Flera SPAC i Italien har introducerat starka företag med lovande tillväxtutsikter till aktiemarknaden, som marknaden nu har prissatt på rätt sätt.

Tekniskt sett är inte dessa 46 miljarder är borta i SPACar, kapitalet överfördes helt enkelt. Hur mycket fick till exempel inte WeWorks VD?

Det kanske inte är helt slumpen att blev ett finansiellt blodbad precis efter att den storskaliga tryckningen av pengar (kvantitativa lättnader) upphörde, räntorna började stiga och att låna pengar inte längre blev nästan gratis.

Förmodligen fungerade många ”nya” finansiella konstruktioner bara med gratis pengar. Meme-aktier, krypto, SPAC och mycket stora VC-finansiering kan ha behövt alla dessa gratispengar för att ”jobba”?

Så kanske vi bara återgår till mer traditionella finansiella investeringsmönster?

Vissa eller alla av dessa finansiella konstruktioner har förmodligen fortfarande sin plats i mycket reducerad skala i mer specifika sammanhang. Men det är inte längre garanterade gratispengar.

För att lägga till den listan med faktorer: det är också slutet på en decennium lång resa i teknologiaktier som drev många FOMO-sentiment som gjorde att pengarna var så lättillgängliga… ingen ville gå miste om nästa Facebook, nästa Uber, nästa Airbnb, nästa Theranos

Kvaliteten på tillgångarna för dessa enhörningar minskade med tiden (IMHO delvis på grund av att de alltmer gick bort från rena bitar till bits-and-atoms, vilket gjorde affärsfall mycket svårare att genomföra och dyra att finansiera) och sedan försämrades makrobakgrunden och här är vi nu.

Källa: Bloomberg

MCTA ETF köper klimatförändrande företag i Europa

Brasilianska aktier handlas fortfarande till historiskt låga värderingar

FUSV ETF köper amerikanska kvalitetsaktier

Franklin Templeton lanserar US Mega Cap 100 ETF för europeiska investerare

Varför tar det så lång tid att köpa traditionella fonder?

Bitcoin var den bäst presterande tillgången men…

Fastställd utdelning i MONTDIV april 2025

HANetfs Tom Bailey om framtiden för europeiska försvarsfonder

Europafokuserade ETPer ser större andel av flödena under första kvartalet

Investerarna söker fonder som ger exponering mot försvarsindustrin

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanBitcoin var den bäst presterande tillgången men…

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFastställd utdelning i MONTDIV april 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEuropafokuserade ETPer ser större andel av flödena under första kvartalet

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanInvesterarna söker fonder som ger exponering mot försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVanEcks utdelnings-ETF fördubblas, når två miljarder euro på sex månader

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFranklin Templeton lanserar två nya kärn-UCITS-ETFer för europeiska investerare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFem spanska fonder som har ökat med +12% under 2025