Nyheter

Kryptovalutor är här för att stanna

I slutet av november 2024 nådde det totala börsvärdet för kryptovalutor en imponerande $3,4 biljoner, vilket placerar den bland de största tillgångsklasserna globalt. Denna siffra överstiger börsvärdet för börsnoterade fastigheter (1,9 biljoner dollar) och breda råvaror (1,0 biljoner dollar), och konkurrerar med andra väletablerade kategorier som småföretag på tillväxtmarknader (2,8 biljoner dollar), högavkastande obligationer (2,8 biljoner dollar) och inflationsbundna obligationer (2,6 biljoner USD).

Kryptovalutor har nu mer än 15 års meritlista, som har utvecklats från Bitcoins debut 2009 till ett blomstrande ekosystem av tusentals digitala tillgångar och blockkedjebaserade applikationer. Denna livslängd och tillväxt understryker deras motståndskraft och uthållighet.

Investerarsentiment

Trots dessa framgångar kvarstår skepsisen. Enligt vår Professional Investor Survey 2024 ser cirka 15 % av de tillfrågade bristande efterfrågan på kryptovalutor, och drygt 13 % av dem ser fortfarande kryptovalutor som en övergående modefluga.

Denna skepsis förbiser flera betydelsefulla milstolpar i kryptovalutas resa mot vanliga finanser och institutionalisering som vi har observerat 2024. Som exempel:

- Spot Bitcoin börshandlade produkter (ETP) lanserades i USA och fick över 24 miljarder USD i nettoinflöden under de första 10 månaderna av 2024.

- Större institutioner, inklusive State of Wisconsin Investment Board och Emory University Endowment, allokerade till bitcoin-ETP, med hänvisning till inflationssäkringsegenskaper och potential för portföljdiversifiering.

Som visas i figur 1, medan majoriteten av flöden 2024 har gått till amerikanskt hemmahörande bitcoin-ETPer, är Europa fortfarande ledande när det gäller mångfalden och mognadsgraden av sina erbjudanden. Här kan investerare investera i ett brett utbud av ETPer för enstaka mynt och kryptokorg, av vilka många har relativt långa meriter.

Figur 1: Krypto-ETP-flöden och AUM

Europa

| MUSD | AUM | 1M flöden | Y/D | |

| Bitcoin | Fysisk | 5 011 | 26 | -280 |

| Bitcoin | Syntetisk | 2 400 | -32 | -331 |

| Ethereum | Fysisk | 1 116 | -14 | 175 |

| Ethereum | Syntetisk | 884 | -20 | -128 |

| Solana | Fysisk | 1 471 | 18 | 77 |

| Crypto Basket | Fysisk | 1 453 | 18 | 376 |

| Other Single Coin | Fysisk | 1 039 | 7 | 231 |

| Cardano | Fysisk | 48 | -2 | 11 |

| Polkadot | Fysisk | 32 | 1 | 27 |

| Total | 13 454 | 1 | 159 |

USA

| MUSD | AUM | 1M flöden | Y/D | |

| Bitcoin | Fysisk | 72 457 | 5 318 | 24 173 |

| Bitcoin | Syntetisk | 5 012 | 404 | 3 166 |

| Ethereum | Fysisk | 7 335 | 30 | -492 |

| Ethereum | Syntetisk | 271 | 40 | 350 |

| Total | 85 076 | 5 792 | 27 197 |

Övriga världen

| In USDm | AUM | 1M flöden | Y/D | |

| Bitcoin | Fysisk | 2 673 | -18 | 66 |

| Bitcoin | Syntetisk | 132 | 3 | 5 |

| Ethereum | Fysisk | 705 | 2 | -91 |

| Ethereum | Syntetisk | 58 | 0 | 6 |

| Crypto Basket | Fysisk | 13 | 0 | -1 |

| Total | 3 580 | -13 | -15 |

Källa: Bloomberg, WisdomTree. 31 oktober 2024. Aktivt förvaltade krypto-ETPer är undantagna. AUM = tillgångar under förvaltning. 1M = en månad. YTD = år till dags dato. Historisk utveckling är inte en indikation på framtida resultat och alla investeringar kan gå ner i värde.

Europas framsynthet har främjat en sofistikerad marknad som spänner över olika strategier och tillgodoser olika investerares preferenser. Däremot fortsätter den amerikanska marknaden att komma ikapp, även om den har tagit fart med de senaste lanseringarna.

Framåtblick

Utvecklingen av krypto-ETP-marknaden förväntas accelerera när både de amerikanska och europeiska marknaderna fortsätter att mogna.

I USA kan den senaste lanseringen av spotbitcoin och Ethereum ETPer bana väg för regulatoriskt godkännande av ytterligare kryptovalutaprodukter, vilket breddar omfattningen av investeringsmöjligheter tillgängliga för institutionella och privata investerare. Denna växande tillgänglighet kommer sannolikt att locka till sig ännu större inflöden, vilket ytterligare bäddar in kryptovalutor i det traditionella finansiella ekosystemet.

Samtidigt positionerar Europas etablerade ledarskap och olika produkterbjudanden det till att förbli ett nav för innovation inom krypto-ETP-området.

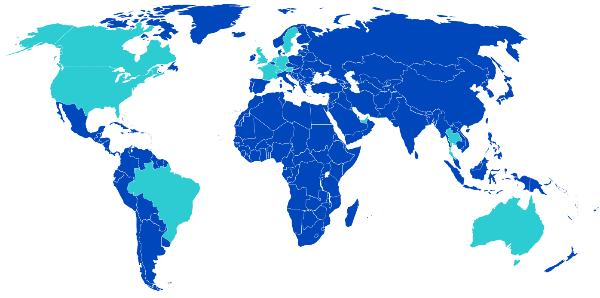

Figur 2: Global vy

Källa: WisdomTree. november 2024.

Som visas i figur 2 är bitcoin ETPer nu listade på de flesta utvecklade marknader, vilket ger institutionella investerare över hela världen strömlinjeformad tillgång till kryptovalutor. Denna utbredda tillgänglighet förbättrar inte bara möjligheterna till diversifiering av portföljer utan främjar också större adoption av institutionella aktörer som tidigare avskräcktes av komplexiteten i direkta investeringar i kryptovaluta.

Slutsats

Uppgifterna belyser en koppling mellan marknadsverkligheten för kryptovalutor och vissa investerares uppfattningar. Med ett börsvärde som konkurrerar med traditionella tillgångsklasser och en beprövad historia, är kryptovalutor inte längre en nischinvestering utan en formidabel aktör i det globala finansiella ekosystemet.

För investerare som avfärdar sektorn som en övergående trend kan det vara värt att omvärdera sin hållning mot bakgrund av bevisen.

Detta material är utarbetat av WisdomTree och dess dotterbolag och är inte avsett att lita på som en prognos, forskning eller investeringsrådgivning, och är inte en rekommendation, erbjudande eller uppmaning att köpa eller sälja några värdepapper eller att anta någon investeringsstrategi. Åsikterna som uttrycks är från produktionsdatumet och kan ändras när efterföljande villkor varierar. Informationen och åsikterna i detta material härrör från proprietära och icke-proprietära källor. Som sådan ges ingen garanti för noggrannhet eller tillförlitlighet och inget ansvar som uppstår på något annat sätt för fel och utelämnanden (inklusive ansvar gentemot någon person på grund av vårdslöshet) accepteras av WisdomTree, inte heller någon affiliate, eller någon av deras tjänstemän, anställda eller agenter. Att lita på information i detta material är efter läsarens eget gottfinnande. Tidigare resultat är inte en tillförlitlig indikator på framtida resultat.

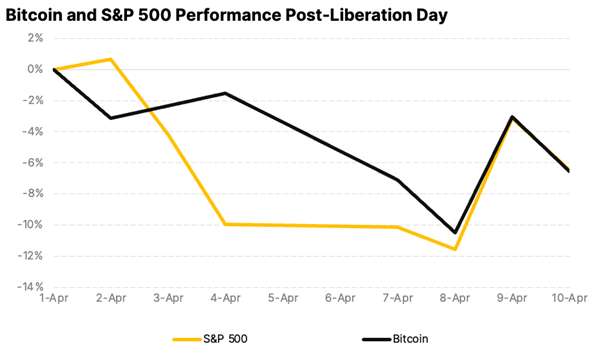

Since U.S. President Donald Trump announced tariffs on April 2, termed ”Liberation Day,” global markets have experienced significant turmoil. Despite persistent concerns about crypto volatility, Bitcoin’s price over the past two weeks has closely mirrored the S&P 500 and has actually been less volatile. Does this alignment reflect Bitcoin’s growing maturity as an asset class and highlight its resilience?

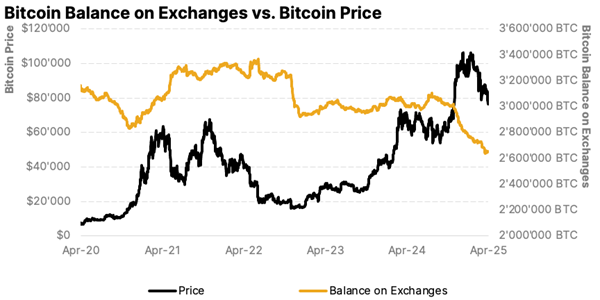

Fewer coins, bigger moves? Bitcoin reserves on exchanges hit 5-year low

Fewer coins, bigger moves? Bitcoin reserves on exchanges hit 5-year low

The number of Bitcoins held on centralized exchanges has dropped to its lowest level in over five years. This trend reflects a clear shift in investor behavior as more holders choose to move their BTC into personal wallets and cold storage solutions. Declining exchange reserves point to more than just bullish sentiment. Read today why that matters.

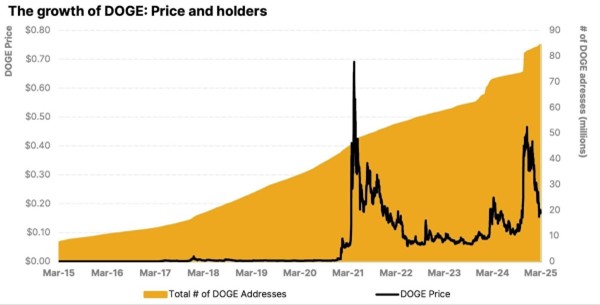

Dogecoin, the meme that made it

Dogecoin flipped the script on what value means in the digital age. Launched in 2013 as a joke, a Shiba Inu meme poking fun at crypto culture, it’s since become a multibillion-dollar phenomenon and a rallying point for internet communities. In a world obsessed with fundamentals and utility, DOGE proves that relevance, humor, and shared culture can be just as powerful. Here’s how the original memecoin turned from punchline to powerhouse.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

FEIA ETF köper företagsobligationer som följer Parisavtalet

Markets Swing Wildly After Tariff Shock – Bitcoin Rebounds Strongly

RMCH ETC ger exponering mot guldpriset i CHF

Kryptovalutor – handelskrigets trygga hamn?

Investera i vatten med en ETF

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

De bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång