Nyheter

Konsolideringen inom guldgruvsektorn fortsätter

Även om den organiska tillväxten inom gruvindustrin har stagnerat under åren, förväntas konsolideringen inom guldgruvsektorn fortsätta eftersom ledningsteam ser till att utöka sina produktionsprofiler och fylla i sina projektpipelines via fusions- och förvärvsarenan (M&A) mot den mer riskfyllda vägen att utveckla sina egna greenfield- projekt, säger CreditSights i sin senaste prognosrapport för guldgruvsektorn.

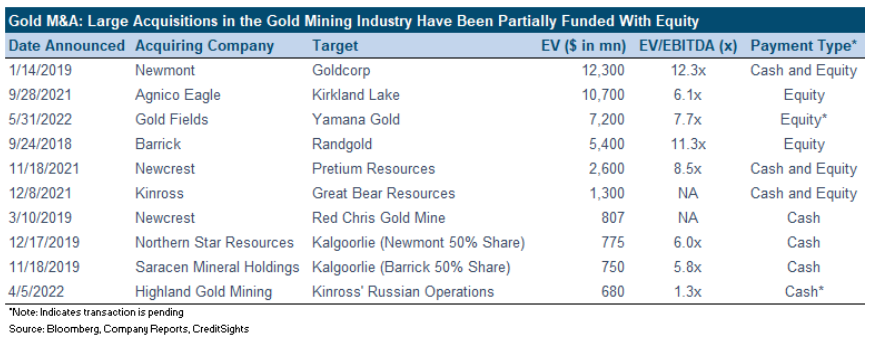

Rapporten pekar på antalet gör M&A-affärer som genomförts under de senaste fyra åren inom guldgruvsektorn, där det senaste är Gold Fields avtal om att förvärva Yamana Gold till en EV på 7,2 miljarder USD, eller 7,7 gånger LTM EBITDA.

Enligt marknadsundersökningsföretaget liknar den strategiska logiken bakom denna M&A andra stora affärer som genomförts under de senaste åren, och inkluderar

(1) uppnå storlek

(2) diversifiera geografiskt och

(3) fylla på projektpipelines.

”Kostnadssynergier har varit mindre drivande, särskilt för den senaste affären, med Gold Fields tillgångar som mestadels finns i Afrika och Australien, medan Yamana är verksamt främst i Kanada och Latinamerika. Det är intressant att notera att de stora M&A-affärerna i utrymmet har finansierats med mestadels eget kapital trots att bolagen har den ekonomiska möjligheten att finansiera affärerna med skulder, säger CreditSights.

För branschen som helhet erkänner CreditSights att den organiska tillväxten har stått stilla under de senaste åren, med tanke på de naturliga nedgångarna i befintliga gruvor och med företag som inte är villiga att investera i stora greenfield-projekt, som i allmänhet är fyllda med genomföranderisk, geopolitisk oro, miljöfrågor , och tids- och kostnadsöverskridanden.

Rapporten belyser det okända ödet för Barricks Pascua-Lama capex-projekt, för vilket det registrerade över 5 miljarder USD i nedskrivningskostnader, och guldgruvjättens beslut att återuppliva ett greenfield-projekt i Pakistan som kommer att ta 5-6 år att slutföra och kosta sju miljarder dollar. Barricks VD har pratat om M&A under åren, men citerat oattraktiva värderingar för att vara disciplinerad och inte aggressivt driva affärer.

Ändå tror CreditSights att trenden med M&A:s förväntas fortsätta när gruvbolagen försöker ersätta sina minskande reserver.

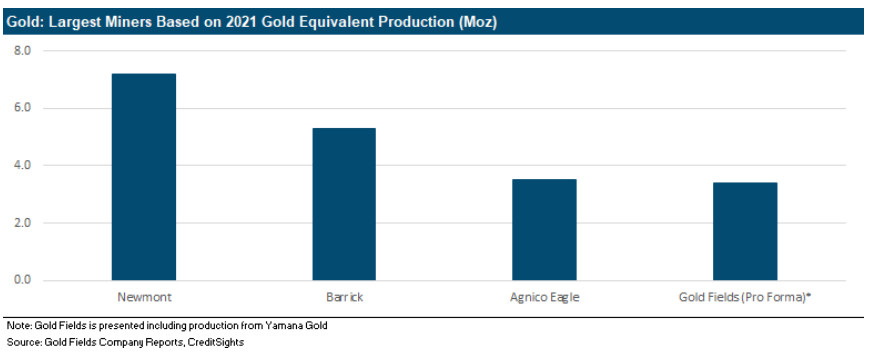

”Guldgruvindustrin är fortfarande en mycket fragmenterad marknad med de fyra främsta spelarna som står för ungefär 20 % av den totala produktionen globalt trots den senaste tidens ström av M&A-affärer. Så att skala upp för att bli mer relevant för investerare är också strategiskt vettigt”, står det i rapporten.

Fastställd utdelning i MONTDIV april 2025

WELG ETF en satsning på healthcareföretag världen över

Amundi noterar ETF för globala företagsobligationer

JLOC ETF är obligationer från emerging markets i lokal valuta

Robeco lanserar aktivt förvaltad ETF på Xetra

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa