Nyheter

Hur man handlar med sojabönor

Sojabönor är en basföda för människor över hela världen, så efterfrågan tenderar att vara hög. Ta reda på hur du handlar med sojabönor, faktorerna som påverkar prissättningen och några strategier du kan använda för att handla med dessa populära råvaror. Hur man handlar med sojabönor.

Det finns tre typer av sojabönprodukter tillgängliga för handel på råvarumarknaden: sojabönor, sojabönolja och sojabönmjöl. Priserna för var och en av dessa tillgångar kan variera mycket på grund av deras olika användningsområden. Sojamjöl används till stor del i djurfoder, medan sojabönor används för mänsklig konsumtion i livsmedel som tofu, sojamjölk, sojasås och misopasta. Sojaolja är en vegetabilisk olja, som främst används i livsmedel och som matolja.

Med den expanderande och fortsatta utvecklingen av många tillväxtmarknadsekonomier är det troligt att efterfrågan på sojabönor kommer att öka under de kommande åren, både för mänsklig konsumtion och för djurfoder.

Historiskt sett har priset på sojabönor varit knutet till utbudet och efterfrågan på andra grödor som majs på världsmarknaden. Majs växer under mycket liknande förhållanden som sojabönor, så bönder, särskilt de i Amerika, kommer ofta att bestämma i början av växtsäsongen vilken gröda de ska plantera för det året, beroende på statliga subventioner.

Du kan ta ställning till de tre varianterna av sojabönsterminer med IG genom att handla med CFD:er.

Vad driver priset på sojabönor?

Som med de flesta råvaror påverkas priserna på sojabönsprodukter av utbud och efterfrågan. Några av de viktigaste drivkrafterna bakom utbud och efterfrågan på sojabönor är:

USA:s produktion

Styrka av den amerikanska dollarn

Efterfrågan på tillväxtmarknader

Alternativa oljor

Etanolsubventioner.

I grund och botten, om fler människor vill köpa sojabönor än sälja dem, kommer priset att stiga eftersom de är mer eftertraktade (’efterfrågan’ överstiger ’utbudet’). Å andra sidan, om utbudet är större än efterfrågan, kommer deras pris att falla.

USA:s produktion

USA är den största producenten och exportören av sojabönor, med 4,6 miljarder bushel sojabönor som skördades under 2017-2018.1 Som ett resultat kan utbudschocker såsom ogynnsamma väderförhållanden, inklusive orkaner eller torka i viktiga amerikanska sojaproducerande stater, påverka produktionen och därmed begränsa mängden sojabönor som är tillgängliga för den globala marknaden.

Styrka av den amerikanska dollarn

I likhet med många andra råvaror är priserna på sojabönor noterade i amerikanska dollar. Detta innebär att sojabönsproducenter får lägre utbetalningar (nominellt) för sina produkter när den amerikanska dollarn är stark, och mer pengar när dollarn är svag.

Efterfrågan på tillväxtmarknader

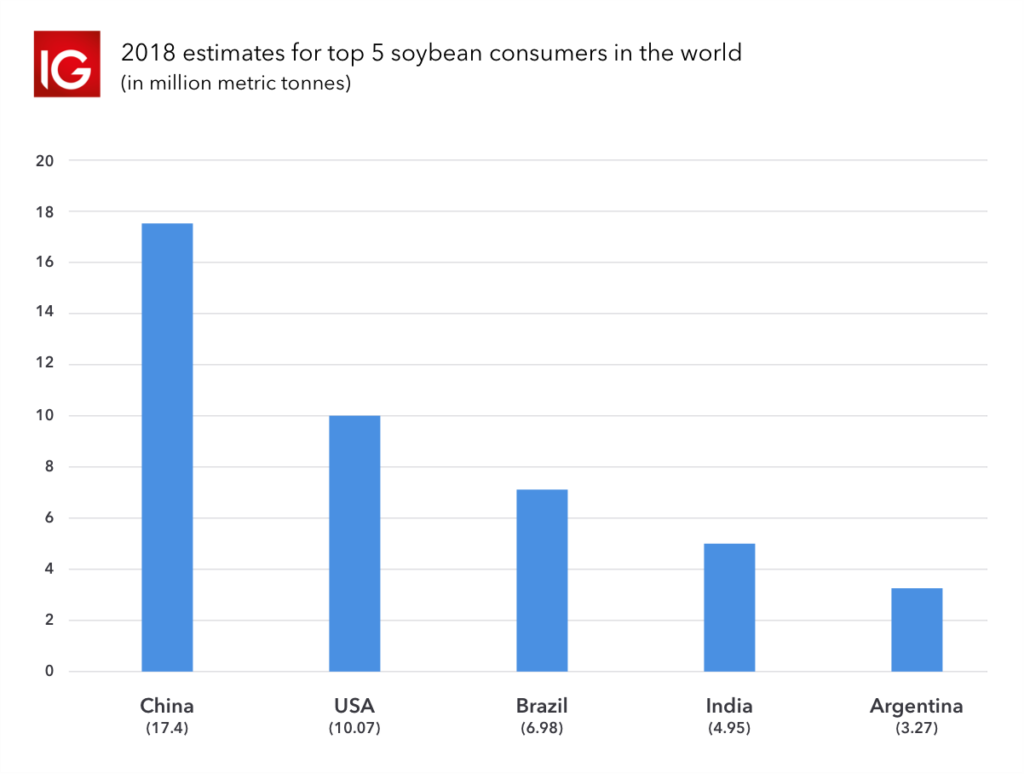

Tillväxtmarknadsekonomier som Indien och Sydafrika behöver importera allt större mängder sojabönor för att tillgodose kraven från deras redan stora eller växande befolkning. Denna ökade efterfrågan kan få priset på sojabönsprodukter att stiga om utbudet förblir detsamma under de kommande åren.

Alternativa oljor

Sojabönsolja måste konkurrera med många andra populära oljor på marknaden inklusive raps, linfrö och bomullsfrö. Efterfrågan på dessa andra oljor kan påverka priset och efterfrågan på sojaolja.

Etanolsubventioner

För att öka etanolproduktionen subventionerar den amerikanska regeringen majsbönder. Om subventionerna för majs skulle upphöra, kan fler bönder välja att odla sojabönor, vilket skulle öka utbudet, och detta skulle kunna få ner priset på sojabönor.

Sätt att handla med sojabönor

Terminskontrakt

Det vanligaste sättet som handlare tar position på sojabönsmarknaderna är med ett terminskontrakt. Terminskontrakt gör det möjligt för handlare att gå med på leverans av en viss mängd sojabönor, sojabönolja eller sojamjöl vid ett fastställt datum i framtiden till ett överenskommet pris. Men med ett terminskontrakt kan en handlare behöva ta emot sojabönorna så småningom. Om de inte har tillräckliga förvaringsmöjligheter kan detta vara problematiskt.

Med IG kan du spekulera i priset på ett terminskontrakt – utan att ta äganderätten till den underliggande tillgången – med ett CFD-handelskonto.

Optioner

Bortsett från terminer kan handlare använda optioner för att spekulera i priset på sojabönor. Det finns två typer av alternativ, puts och calls, och båda ger handlare rätten men inte skyldigheten att köpa eller sälja en underliggande tillgång före ett visst utgångsdatum.

CFDer

CFD:er gör att du kan göra förutsägelser om prisrörelserna på sojabönsmarknaderna utan att själva ta äganderätten till de fysiska tillgångarna. CFD:er kan fungera som en effektiv säkring för dina andra aktiva positioner eftersom de gör det möjligt för dig att gå kort eller lång för att dra nytta av såväl marknadsnedgångar som ökningar.

När du handlar med sojabönor med CFD:er hos IG kan du bestämma om du ska spekulera på ett spotpris, som inte har något fast utgångsdatum, eller ett terminskontrakt. Detta ger dig flexibiliteten att ta en kort eller lång sikt över din valda marknad och att säkra dina andra aktiva positioner.

Lär dig mer om CFD-handel

Populära strategier för handel med sojabönor är

Gain spreads

Crush spreads

Gain spreads

På grund av de nära banden mellan prisrörelserna på majs och sojabönsgrödor är majs-sojabönspålägget en gynnsam metod för sojabönhandlare att uppnå vinst. Detta innebär att bestämma hur många skäppor majs som krävs för att köpa en skäppa sojabönor. Om förhållandet mellan majs och sojabönor är över historiska nivåer skulle sojabönor i allmänhet anses vara övervärderade, medan om förhållandet är under historiska nivåer kan de vara undervärderade.

Men Gain spreads anses i bästa fall vara vägledande och är inte en fast garanti för att sojabönor kommer att vara mer eller billigare när som helst.

Crush spreads

Crush spreads hänvisar till processen att krossa sojabönor för att extrahera deras olja. Crush spreads används för att bestämma skillnaden mellan priset på de råa sojabönorna och dess biprodukter som sojaolja och sojamjöl, som tenderar att vara dyrare.

Om det finns en skillnad mellan priset på råa sojabönor och de biprodukter de kan producera (när produktionskostnaden är inräknat), kommer vissa handlare att försöka dra fördel av detta genom att gå long på en marknad och short på en annan. Detta görs i väntan på att marknaderna anpassar sig över tiden.

Handelstider för sojabönor

| Plats | Trading hours* |

| Chicago | 19:00 – 07:45 and 18:30 – 13:20 (Central time) |

| London | 01:00 – 13:45 and 14:30 – 19:20 (UK time) |

| Singapore | 09:00 – 21:45 and 22:30 – 03:30 (Singapore time) |

*Timmar ställs in av CBOT (CME Group) och kan variera. Tiderna kommer att skifta mellan mars och november när Storbritannien och USA ändrar till och från sommartid på olika dagar, medan Singapore förblir på Singapore Standard Time (UTC+8) året runt.

Ytterligare tips för handel med sojabönor

Sojabönor är en mycket volatil marknad på grund av den effekt som väderförhållanden eller sjukdomar kan ha på skörden år efter år. Med detta i åtanke är det viktigt för handlare att hålla ett öga på faktorer som kan påverka utbudet av sojabönor.

Detta inkluderar faktorer som om andra grödor som majs är billigare för ett visst år, vilket skulle innebära att sojabönor skulle ha mindre efterfrågan på djurfoder. På samma sätt, om köttpriserna skulle falla, kan efterfrågan på sojabaserade alternativ som tofu också uppleva en nedgång.

Handlare kan hålla sig uppdaterade med råvarumarknadsnyheter med IG:s nyhets- och

Öppna, övervaka och stäng din första position

Europeisk försvars-ETF når 10 miljoner dollar under den första noteringsveckan

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

VSUI ETN spårar priset på kryptovalutan SUI

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn