Nyheter

Hur fungerar ETFer med hävstång?

XACT har ett par fonder som kallas för Bull och Bear. Det är dagligen handlade fonder som ger 150 respektive 200 procents hävstång. De ger också möjligheten för investerare att navigera i förändrade marknader med tjur och björnflexibilitet.

Även om XACTs ETFer med hävstång delar vissa likheter med icke-levererade ETF:er finns det två nyckelbegrepp som påverkar hur de hanteras och hur de utför:

• Hävstång: Varje investerad krona ger 1,5 eller 2,0 av benchmarkens prestanda, vilket innebär 150 eller 200 av risken och volatiliteten.

• Dagliga investeringsmål: OMX hävstångsprodukter syftar till att öka avkastningen på sina riktmärken för en enda dag; avkastning för perioder större än en dag är en produkt av den sammansatta dagliga avkastningen under perioden.

Fondmål

Varje börshandlad fond med hävstång är utformad för att söka dagliga levererade investeringsresultat, före avgifter och kostnader, på 150, 200 eller 300 procent av dess jämförelseindex för en bullfond (”Bull Fund”) eller 300, 200, 150 eller 100 procent av det omvända (eller motsatta) av resultatet av dess jämförelseindex för en björnfond (”Bear Fund”). Det finns ingen garanti för att fonderna kommer att uppnå sitt investeringsmål.

Investerarnas lämplighet

Dessa fonder är endast avsedda för användning av sofistikerade investerare som:

• Förstår och accepterar betydande förluster på kort tid;

• Förstår den unika karaktären och resultategenskaperna hos fonder som söker dagliga investeringsresultat med hävstång och

• Har tid att hantera positioner ofta för att svara på förändrade marknadsförhållanden och fondresultat

Dessa fonder är inte avsedda att användas av konservativa investerare som

• inte tolererar betydande eller till och med fullständiga förluster på kort tid;

• inte känner till den unika karaktären och prestandakännetecknen hos fonder som söker dagliga investeringsresultat; och

• inte kan hantera en portfölj aktivt och göra förändringar som marknadsförhållandena och fondens resultat kräver.

Låt oss titta på hur Direxions hävstångs-ETFer fungerar då detta företag specialiserar sig på denna typ av börshandlade fonder.

Effekten av att använda Direxion Daily Leveraged ETF i portföljer

Direxion erbjuder den största hävstången som finns tillgänglig på ETF-marknaden idag, vilket ökar volatilitetsnivån i samband med en viss fond. Till exempel, om S&P 500®-index ökar med 1 procent på en enda dag, är Direxion Daily S&P 500® Bull 3X Shares utformade för att returnera cirka 3 procent samma dag (minus avgifter och kostnader). Omvänt, om samma index sjunker med 1 procent på en dag, kommer samma fond minska med cirka 3 procent.

Vi rekommenderar att potentiella investerare söker råd från en investeringsprofessionell innan de gör en investering i Direxion Daily Leveraged ETF eller någon annan börshandlad fond med hävstång.

Direxion Daily Leveraged ETFs

Sammansättning och exponering

För att erhålla den nödvändiga exponeringen kommer Direxion Daily Leveraged ETF att investera hela eller en del av sina nettotillgångar i derivat – vanligtvis swappar eller terminer. Dessa derivat är avtal som ger möjlighet att få exponering mot respektive index och sektorer utan behov av fullständiga dollar-för-dollar-investeringar. Bull-fonderna kommer att generera mellan 10 och 100 procent av deras erforderliga exponeringsnivå från aktier och resten från derivat. Bear Funds genererar hela sin -100% eller -300% exponering genom derivat.

Hantera exponering i marknader som förändras

Eftersom Bull and Bear Funds är utformade för att spåra resultatet eller motsatsen till deras respektive jämförelseindex kommer dagliga marknadsfluktuationer att få fondernas nettotillgångsnivå att stiga eller sjunka. Dessa dagliga marknadsfluktuationer resulterar i portföljjusteringar av fondernas rådgivareför att säkerställa att exponeringsnivåerna för varje Bull and Bear Fund sätts till rätt multipel.

Förvaltaren balanserar exponeringen dagligen genom att köpa eller sälja swappar för att säkerställa att varje fond spårar så nära som möjligt till 300% eller 200% för en Bull-fond, eller 300%, 200% eller 100% av det inversa för en Bear-fond, av riktmärket indexets dagliga resultat.

Effekten av att söka daglig hävstång på långsiktiga resultat

Varje Direxion Daily Leveraged ETF strävar efter att ge avkastning som är en multipel av avkastningen för ett visst jämförelseindex. Daglig återbalansering har viktiga konsekvenser för en fonds resultat under längre perioder än en dag.

Varför? En daglig hävstångsfonds exponering är en produkt av dess målförstoring och dess nettotillgångar. Gynnsamma drag i jämförelseindexet ökar nettotillgångarna högre, vilket innebär en ökning av exponeringen med en multipel av vinsten i nettotillgångarna.

Omvänt leder ogynnsamma rörelser i jämförelseindex till en minskning av nettotillgångarna, vilket resulterar i en minskning av exponeringen i ett belopp som är en multipel av minskningen av nettotillgångarna.

I slutändan svarar en daglig skuldsatt fond på vinster genom att bli mer aggressiv och svarar på förluster genom att bli mer defensiv. På marknader som är riktade kan detta vara en fördel, på volatila marknader som saknar riktning kan detta vara en nackdel.

En närmare titt på några av riskerna

Följande tre scenarier illustrerar hur en Direxion Daily Leveraged 3X Bull Fund presterar i olika marknadsscenarier:

På trendiga marknader med låg volatilitet kan resultatet över perioder längre än en dag överstiga avkastningen för referensindex multiplicerat med portföljens angivna exponeringsnivå, vilket framgår av de två första scenarierna nedan.

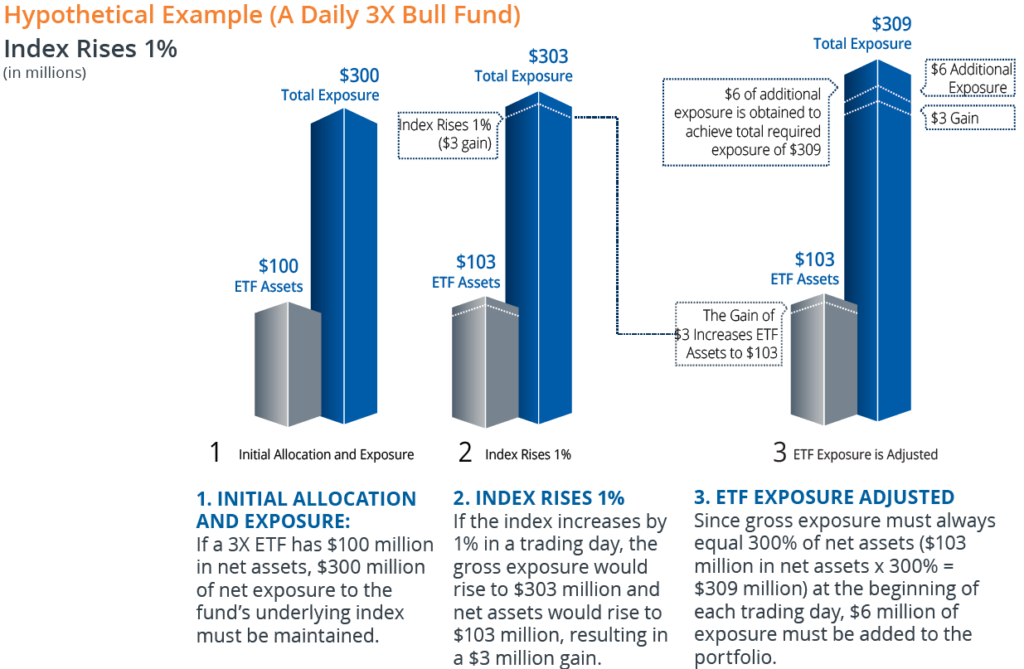

Marknaden stiger stadigt

Om jämförelseindexet rör sig i en riktning som är gynnsam för fonden (vilket betyder upp för en Bull-fond och ner för en Bear-fond) i en linjär trend under en period som är större än en dag, kan fondens vinst för perioden vara större än den kumulativa referensindex avkastning multiplicerat med fondens angivna multipel (t.ex. 3X, 2X, etc.). Detta beror på att eftersom fondens nettotillgångar stiger med den gynnsamma marknadsfluktuationen, måste fonden reagera genom att öka sin exponering mot jämförelseindex, vilket därför förstärker effekten av efterföljande gynnsamma indexrörelser.

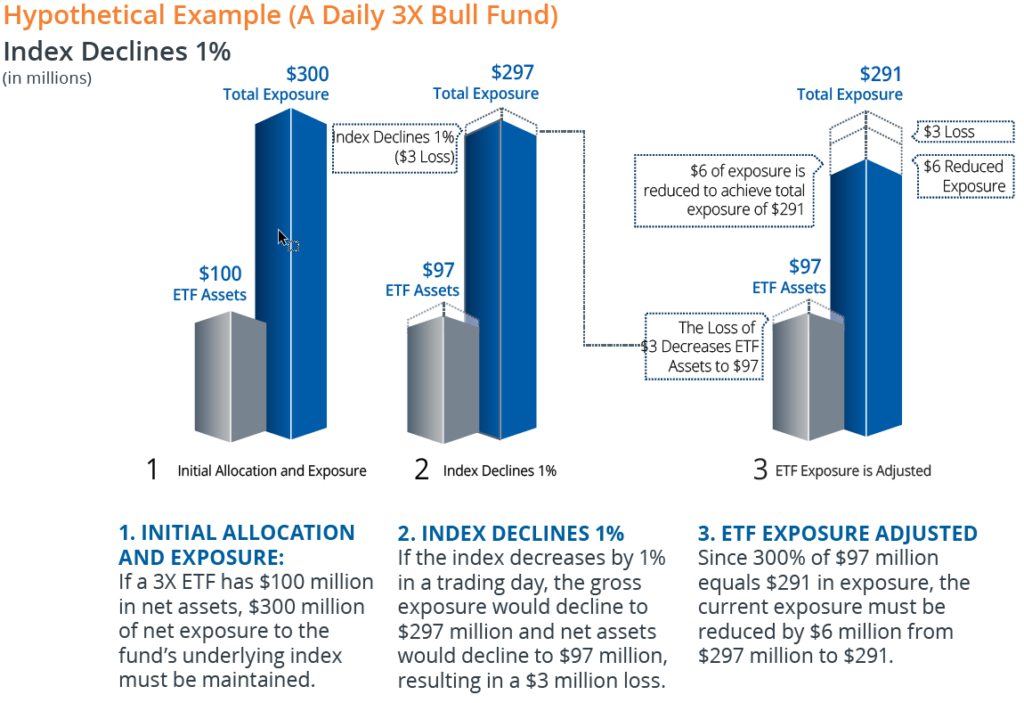

Marknaden faller stadigt

Om jämförelseindexet rör sig i en riktning som är ogynnsam för fonden (vilket innebär en nedgång för en Bull-fond och upp för en björnfond) i en linjär trend under en period som är större än en dag, kan fondförlusterna för perioden vara mindre än den kumulativa referensindexavkastning multiplicerat med fondens angivna multipel (t.ex. 3X, 2X, etc.) Detta beror på att, eftersom fondens nettotillgångar minskar med den nedåtgående marknadsfluktuationen, måste fonden reagera genom att minska sin exponering mot index, vilket därför minskar effekterna av efterföljande ogynnsamma indexrörelser.

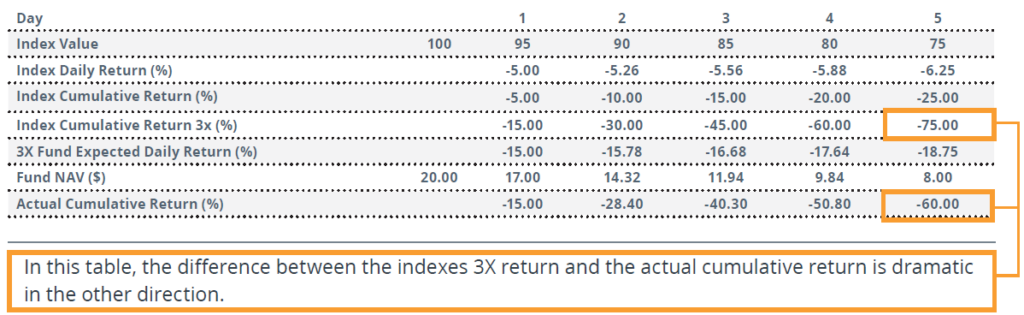

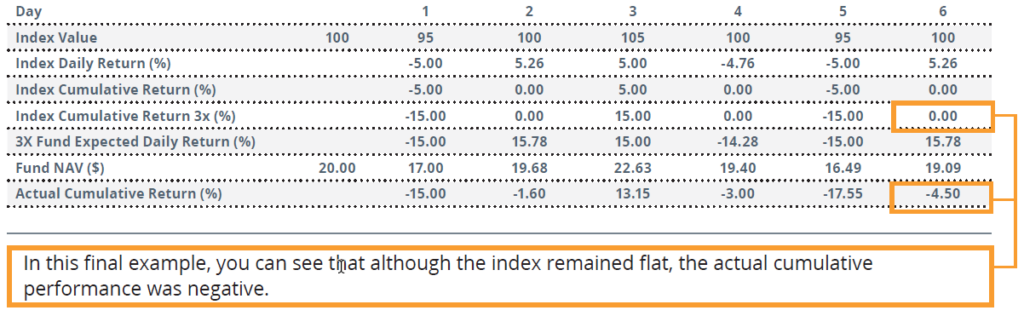

Marknaden är oförändrad men ändå volatil

På volatila marknader som inte uppvisar någon tydlig trend eller riktning kan effekterna av daglig ombalansering vara skadligt för levererade ETF: s resultat över tid. Som beskrivits ovan svarar fonderna på vinster genom att öka exponeringen mot jämförelseindexet och svara på förluster genom att minska exponeringen varje dag. Ökad exponering före en förlust kommer att generera en större förlust, och minskad exponering före en vinst minskar effekten och nyttan av framtida vinster för fonden. Ett fortsatt mönster av detta slag kommer vanligtvis att förfalla fondens avkastning på längre sikt. I tabellen nedan ser vi ett exempel på en fond som hade en negativ avkastning efter en sex dagars period med volatil men ändå kumulativt platt jämförelseindex. Du kan följa matematiken för att bättre förstå hur detta sker.

Dessa siffror återspeglar inte de dagliga driftskostnaderna och finansieringskostnaderna, är hypotetiska och är inte representativa för Direxion Daily Leveraged ETF-avkastning. Användare av Direxion Daily7 Leveraged ETF: er uppmuntras att övervaka den förändrade exponeringen som deras investering tillhandahåller och ändra aktieinnehaven efter behov.

Risk för marknadsprisvariation

Direxion Daily Leveraged ETF är en del av Direxion Shares ETF Trust (”Direxion Shares”) köps och säljs på sekundärmarknaden på NYSE ARCA, Inc. och andra börser. Marknadskurserna på aktierna kommer att fluktuera som svar på förändringar i NAV och tillgång och efterfrågan på aktierna. Det är inte möjligt att exakt förutsäga om aktierna kommer att handlas över, under eller till deras NAV.

Ibland kan e n ETF handlas till högre premier än förväntat på grund av bristande tillgång på utestående aktier på marknaderna. Resultatet kan vara att en investerare kan köpa aktier till ett pris som är något uppblåst över det totala marknadsvärdet för fondens underliggande innehav. Men när fler aktier introduceras på sekundärmarknaden återgår normalt utbud och efterfrågan till relativt balans. Resultatet skulle vanligtvis bli en naturlig minskning av premiernas storlek.

Motpartsrisk

Direxion-aktier kan investera i finansiella instrument som involverar motparter i syfte att försöka få extra exponering mot riktmärkesindexen.

Motpartsrisk är risken för monetär förlust som ett företag kan utsättas för om motparten stöter på svårigheter att uppfylla sina avtalsförpliktelser enligt villkoren för transaktionen.

Direxion strävar efter att minimera motpartsrisken främst genom att diversifiera sin portfölj av relationer för swap- och terminskontrakt över flera mäklare. Direxion kommer regelbundet att övervaka balansräkningarna för alla motparter och kommer att avbryta eller avsluta relationer med alla organisationer som enligt Direxion eller dess dotterbolag visar väsentliga tecken på insolvens.

SAWG ETF är en globalfond valutasäkrad i GBP

Europeisk försvars-ETF når 10 miljoner dollar under den första noteringsveckan

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn