Nyheter

Hur är en ETP strukturerad?

Det finns en mängd olika börshandlade produkter ute på marknaden, del hemmahörande på Irland, andra i Luxemburg eller i andra länder. Kryptoprodukter är ofta domicila på till exempel den brittiska kanalön Jersey, men det finns egentligen inte någon fast regel för hur är en ETP strukturerad.

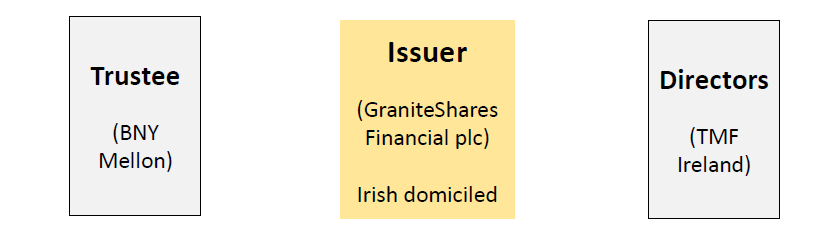

I detta fall har vi utgått från GraniteShares produkter. GraniteShares är en amerikansk emittent som emellertid har tydliga kopplingar till Skottland. Företagets namn bygger på den skotska staden Aberdeen från vilken grundaren av GraniteShares kommer från.

GraniteShares använder sig av ett irländskt företag, en så kallad Irish special purpose vehicle (SPV) när de emitterar nya produkter. Denna SPV har ingen annan verksamhet än att emittera andelar i den börshandlade produkten. Den har även en trustee, i detta fall Bank of New York och oberoende styrelseledamöter som bevakar att allt går rätt till.

Emittentens verksamhet

Programmet

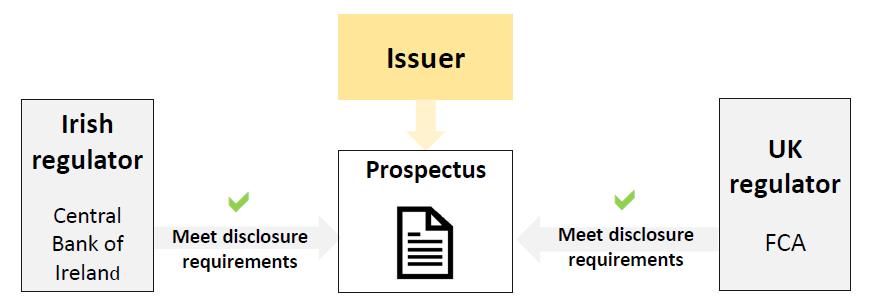

Värdepapper emitteras enligt de villkor som anges under erbjudandehandlingen (prospektet). Prospektet uppfyller även upplysningskrav från FCA och CBI.

Värdepapperen – utveckling

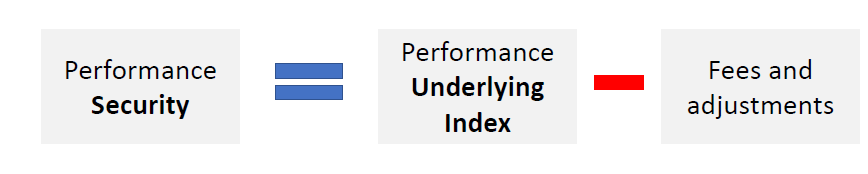

Varje serie av värdepapper spårar resultatet av ett index efter avgifter och justeringar. Till exempel, ”GraniteShares FAANG ETP Securities” spårar ”Solactive FAANG Index Total Return Index” efter avgifter och justeringar.

Indexexponering

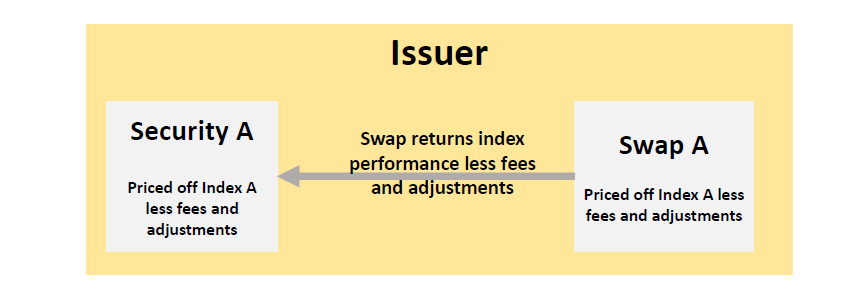

Swappar ger indexexponering mot värdepapperen. Om indexet går upp, så ökar även swapvärdet och mekaniskt även värdepapprets värde (efter avgifter och justeringar).

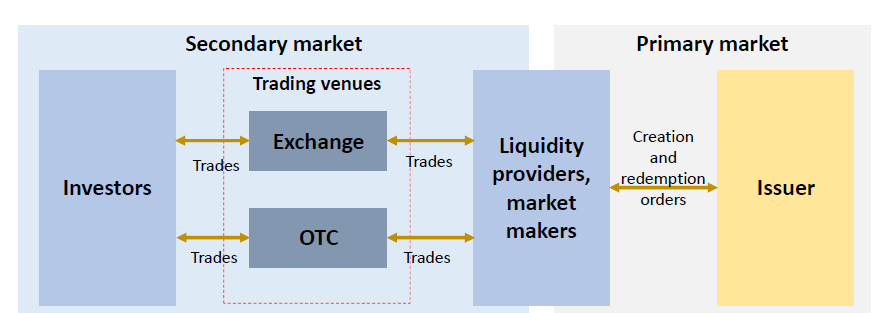

Likviditet, skapande och inlösen

Likviditet som tillhandahålls investerare genom marknadsgaranter på den ”sekundära marknaden”. Beroende på dagens aktivitet kan marknadsgaranter be emittenten att

(i) skapa nya värdepapper (investerare kräver fler värdepapper) eller

(ii) lösa in befintliga värdepapper (investerare stänger positioner)

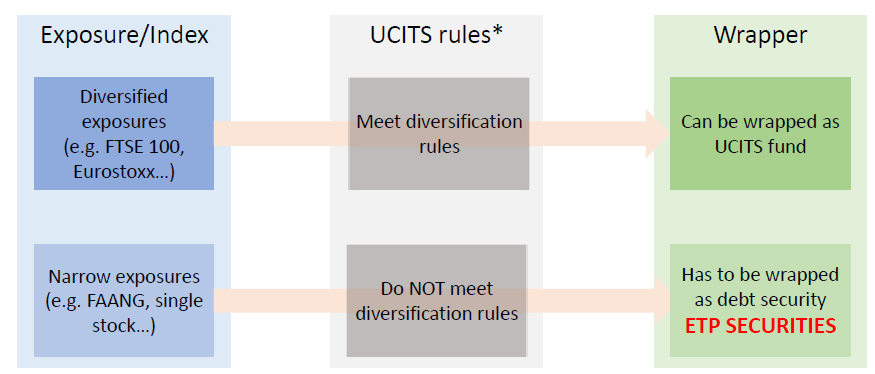

Varför är de strukturerade som räntebärande värdepapper?

UCITS-regler kräver diversifieringskriterier som inte kan uppfyllas exponeringar för enskilda aktier eller snäva korgar, vilket är förklaringen till att en ETP är att betrakta som ett skuldebrev.

- ett fondföretag får inte investera mer än 5 procent av sina tillgångar i värdepapper från en enda emittent, även om denna gräns kan vara tillåtas stiga till 10 procent per enskilt värdepapper så länge som det totala värdet av alla innehav som överstiger 5 procent inte överstiger 40 procent.

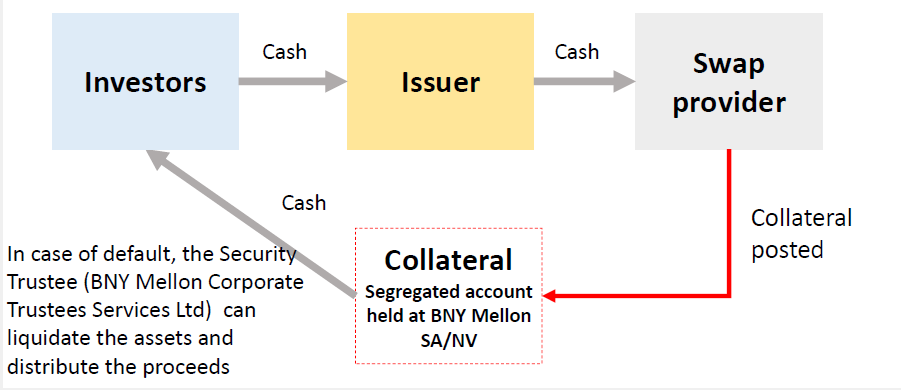

Kreditriskexponering

Exponeringen är säkerställd och på ett separerat konto hos Bank of New York.

Sammanfattning

- ETP-värdepapper emitterade enligt ett program som lämnats in till CBI och FCA

- ETP Securities spårar index

- Indexexponering erhålls genom swappar

- Market makers tillhandahåller likviditet på börs eller OTC

– Marknadsgaranter kan hantera investerarflöden genom att skapa eller lösa in värdepapper direkt med emittenten

- Strukturerad som ett skuldebrev på grund av myndighetskrav

- Kreditexponeringen minskar genom säkerheter