Nyheter

Horizons ETFs to Launch World’s First U.S.-Focused Marijuana ETF

First American Cannabis ETF to be Offered by Horizons as HMUS to Begin Trading on the NEO Exchange. HMUS will be the World’s First U.S.-Focused Marijuana ETF

Horizons US Marijuana Index ETF will begin trading on April 18, 2019

Horizons ETFs Management (Canada) Inc. (“Horizons ETFs”) is pleased to announce that it has filed its final prospectus to launch the Horizons US Marijuana Index ETF. Units of the exchange traded fund (“HMUS” or the “ETF”) have been conditionally approved for listing by the NEO Exchange (“NEO”) and are slated to begin trading on April 18, 2019, under the ticker symbols HMUS (Canadian dollar units) and HMUS.U (U.S. dollar units). It will be the World’s First U.S.-Focused Marijuana ETF

HMUS will be the first ETF in the world that is solely focused on providing exposure to companies with significant business activities in, or significant exposure to, the United States marijuana or hemp industries. HMUS is an index (or passively managed) ETF, which seeks to replicate, to the extent possible, the performance of the US Marijuana Companies Index (the “Underlying Index”), net of expenses.

The ETF will make its units available on NEO in both Canadian and U.S dollars

While marijuana remains federally illegal for medical and recreational usage in the United States, the number of legal cultivators and distributors at the U.S. state level continues to grow. Many of these companies have chosen Canadian stock exchanges to list their stocks in order to raise capital to meet growing investor demand.

Steve Hawkins, President and CEO of Horizons ETFs

HMUS will be the first index ETF solution to focus solely on identifying, and investing directly in, U.S. marijuana and hemp companies. As the U.S. continues to further liberalize its marijuana regulations, we anticipate that more investors will be looking to invest in companies with significant business operations in the U.S. market and HMUS will provide a diversified and liquid way to gain that exposure in one ETF.

The Underlying Index is designed to provide exposure to the performance of a basket of publicly-listed companies having significant business activities in, or significant exposure to, the marijuana or hemp industries in the United States. Constituent companies will primarily include those with business activities as a producer, developer, or supplier of marijuana or hemp-based products, and can also include investment companies focused on investments in the Marijuana or Hemp industries, or companies with businesses ancillary to the Marijuana or Hemp industries.

Constituents of the Underlying Index are selected from Canadian and U.S. exchanges. While some securities may be listed on major North American exchanges, the majority of the securities currently trade on North American exchanges that include but are not limited to the Canadian Securities Exchange and NEO.

The Underlying Index is market-capitalization-weighted

The Underlying Index is market-capitalization-weighted, subject to a cap for each constituent issuer of a maximum of 10% of the net asset value of the Underlying Index at the time of any rebalance. For a security to be eligible for the Underlying Index, the issuer will generally need to have a market capitalization of greater than $75 million.

The top-20 constituents and weights of the Underlying Index as at April 15, 2019, are in the table below. Please note that the weights of the Underlying Index and the actual portfolio weights of HMUS could be different. Horizons ETFs will not invest the assets of HMUS on a discretionary basis except to the extent it may select securities of issuers in the course of employing a stratified sampling strategy to seek to closely match the investment characteristics of the Underlying Index.

Only stocks that meet minimum size and liquidity thresholds are eligible for inclusion in the Underlying Index. The composition of the Underlying Index is rebalanced at least quarterly on a market-capitalization basis, and capped so that no single stock can exceed 10% of the weight of the Underlying Index when rebalanced. Further information about the Underlying Index is available at website at www.solactive.com.

“The Horizons Marijuana Life Sciences Index ETF (HMMJ) was the first Marijuana ETF listed in the world. We launched that ETF shortly before cannabis was fully legalized in Canada,” said Mr. Hawkins. “We see a lot of similarities with the regulatory environment in the U.S. to what we saw in Canada, three years ago. If the U.S. were to enact any type of federal legalization, either medical or recreational, that would immediately make the U.S. the largest federally approved cannabis market in the world. HMUS will give investors direct diversified access to this early stage sector which has the potential of future U.S. regulatory change.”

HMUS will close the initial offering of units to its designated broker after the close of business on April 17, 2019, prior to its initial listing of units on NEO on April 18, 2019.

About Horizons ETFs Management (Canada) Inc

Horizons ETFs is an innovative financial services company and offers one of the largest suites of exchange traded funds in Canada. The Horizons ETFs product family includes a broadly diversified range of solutions for investors of all experience levels to meet their investment objectives in a variety of market conditions. Horizons ETFs has more than $10 billion of assets under management and 87 ETFs listed on major Canadian stock exchanges. Horizons ETFs is a member of the Mirae Asset Global Investments Group.

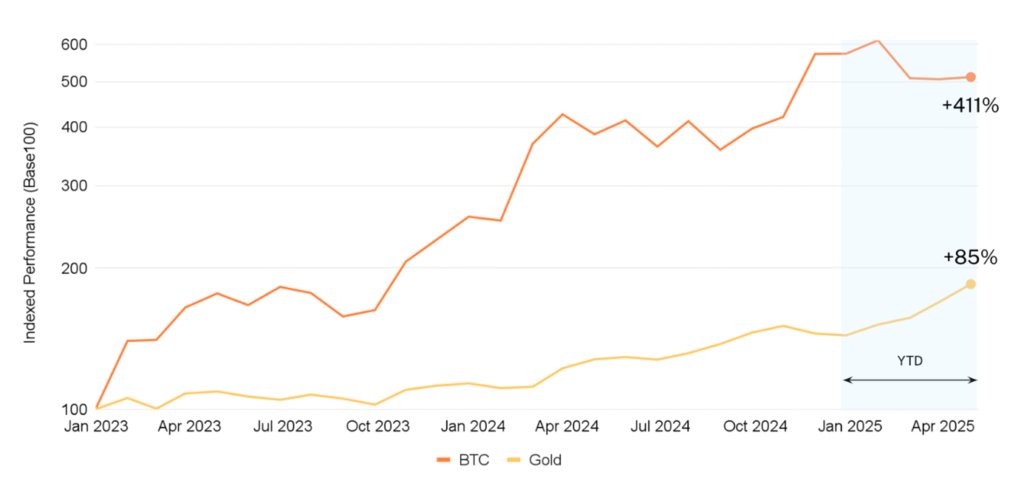

Amid ongoing market volatility, gold has surged to a new record high above the $3,400 threshold, fueled by growing demand for safe-haven assets. With a YTD performance that places it as the top-performing major asset class, gold has benefitted from concerns over inflation, macro uncertainty, and a weakening US dollar. Investors have sought protection in stores of value, driving strong inflows into gold despite mixed equity performance and sluggish economic indicators. This shift reflects a broader trend that began in 2023, when both gold and bitcoin started showing strong price momentum amid rising global instability.

As digital assets continue to gain legitimacy in global finance, bitcoin increasingly stands alongside gold as a modern alternative store of value. Given gold’s significantly larger market cap, it’s reasonable to expect that fundamentals-driven triggers—such as the opening of the US institutional market and the establishment of a BTC strategic reserve—could have an even more pronounced impact on bitcoin’s price trajectory. With the same macro tailwinds now propelling gold, BTC may be poised for an outsized rally in the coming months as investors seek resilient, decentralized hedges against systemic risk.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from Dec 31, 2022, to April 20, 2025). The last price for bitcoin and gold is from April 20 as the month is not closed yet.

MARKET HIGHLIGHTS

Apr 14 2025 – Apr 20 2025

Powell signals easing of crypto rules for banks

• Federal Reserve Chair Jerome Powell signaled the potential easing of crypto-related regulations applicable to banks.

• Such a shift could facilitate greater institutional adoption of digital assets globally, as cryptocurrencies become more closely integrated into the traditional financial system of the world’s largest economy.

Arizona advances crypto reserve legislation

• Arizona’s Senate Bill 1373, which seeks to establish a state-managed digital asset reserve, has passed a House committee.

• This development positions Arizona as a leader in state-level crypto initiatives and may set a precedent for other states to follow.

Hyperliquid dominates on-chain perp market

• It was recently disclosed that the decentralized exchange Hyperliquid has captured 70% of the on-chain perpetual contracts market.

• This underscores the growing relevance of perpetual contracts for this protocol within DeFi and signals the emergence of another potential blue-chip in the digital assets space.

• The emergence of solid players in this niche could trigger a shift from centralized derivatives platforms to decentralized alternatives highlights the evolving landscape of crypto trading.

MARKET METRICS

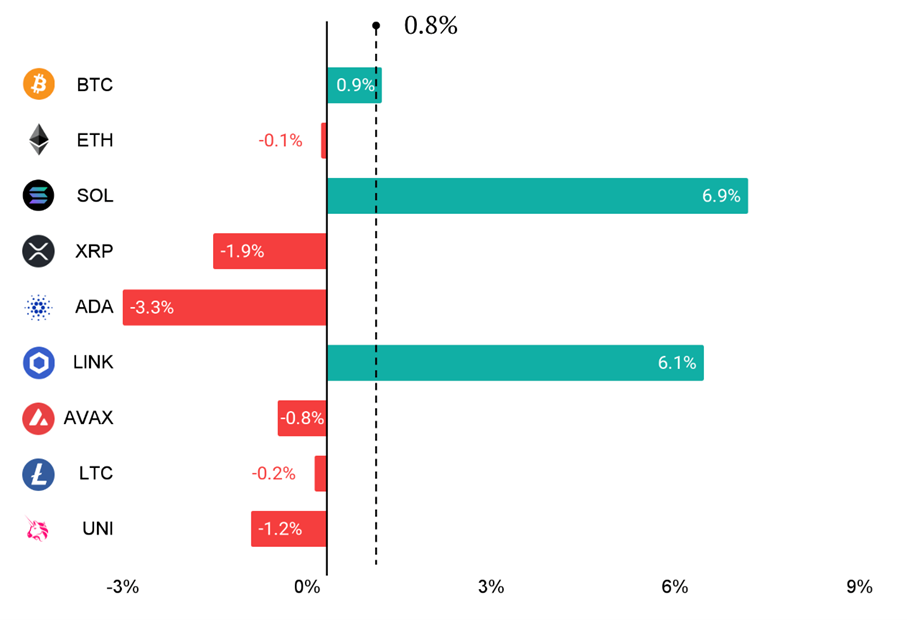

The Nasdaq Crypto Index™

NCI™ constituents delivered mixed results last week. SOL (+6.9%) and LINK (+6.1%) stood out as top performers, while ADA lagged behind with a 3.3% decline—underperforming all other constituents. This divergence likely reflects a neutral macro backdrop, combined with token-specific catalysts, such as software company Janover (JVNR) purchasing $10.3 million of SOL as part of its Solana-focused digital asset treasury strategy.

Source: Hashdex Research with data from Messari (from April 13, 2025 to April 20, 2025).

MARKET METRICS

The Nasdaq Crypto Index™

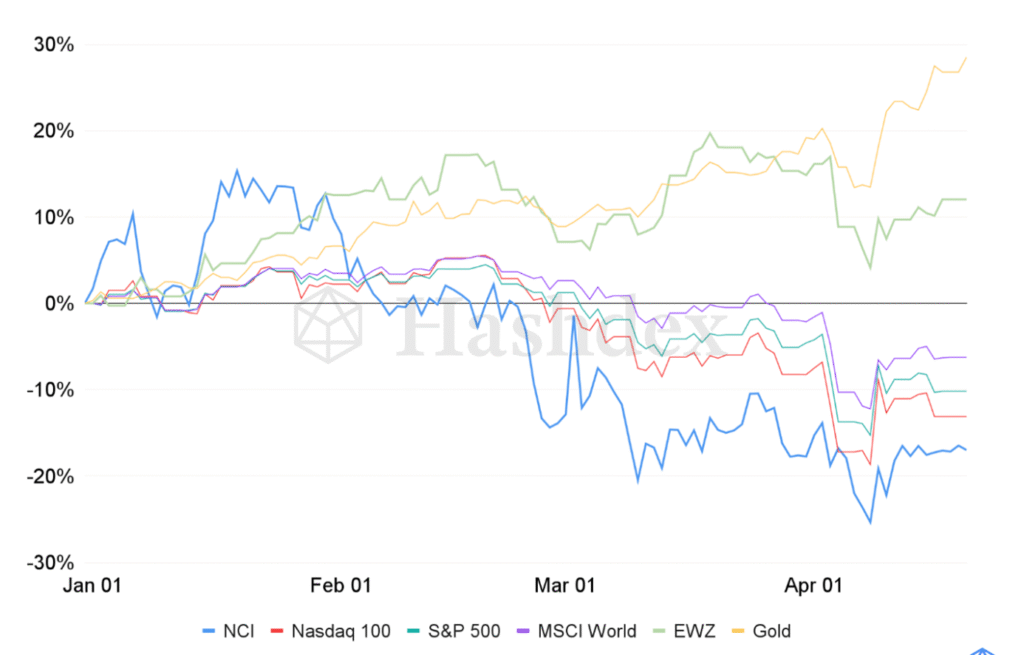

This week, the NCI™ had relatively flat performance, rising 0.8% and helping it close the gap with the Nasdaq 100 and S&P 500, which saw declines of 2.3% and 1.5%, respectively. The standout performer, however, was gold — the top-performing asset class of the year — which surged 4.7%, reaching a new record high above $3,400 amid rising global uncertainty. Gold’s strong performance may signal that other store-of-value assets, such as bitcoin, could see upward momentum soon, as it continues to lag behind gold YTD.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from December 31, 2024 to April 20, 2025).

MARKET METRICS

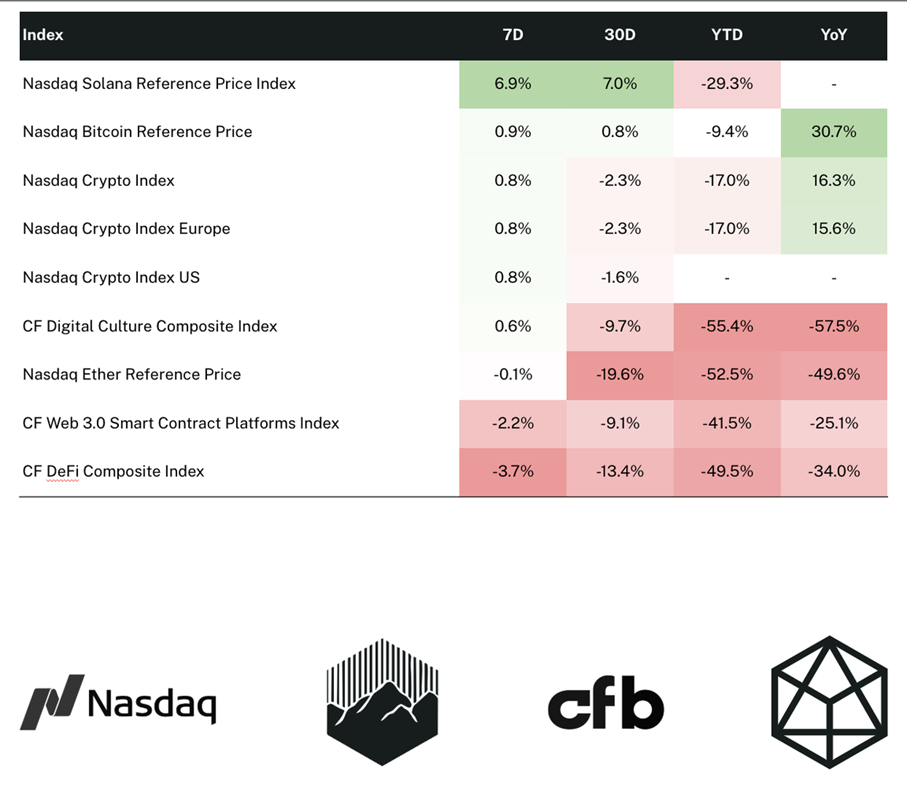

Indices tracked by Hashdex

Source: Hashdex Research with data from CF Benchmarks and Vinter (from April 20, 2024 to April 20, 2025).

Gold’s rally may signal what’s ahead for BTC

HANetfs kommenterar guldpriset som når nya rekordnivåer

BE27 ETF bara företagsobligationer med förfall 2027

Bitcoin in the eye of the storm: A market shaped by two forces

SAWG ETF är en globalfond valutasäkrad i GBP

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn