Nyheter

Hemlig rapport om ETF-marknaden

En hemlig rapport om ETF-marknaden, MiFID Point to Market, visar att ETF-marknaden är 70 procent större än vad som tidigare uppskattats.

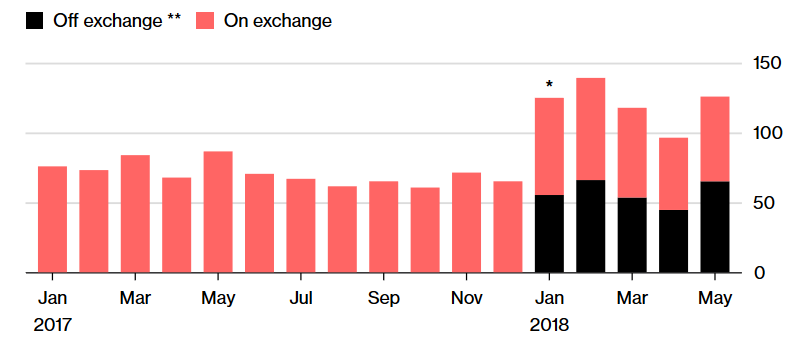

Värdet på de europeiska börshandlade fonder som byter händer är mer än 70 procent större än tidigare rapporterat. Det är en indikation på den genomskinlighet som MiFID II ger upphov till den opaka världen av valutahandel. Traders har köpt och sålt i genomsnitt 121 miljarder euro (140 miljarder dollar) av börshandlade fonder per månad i år. År 2017 uppgick det månatliga genomsnittet till 71 miljarder euro enligt uppgifter som sammanställdes av Flow Traders NV, Europas största aktör av ETFer.

Direktiv tvingar handlarna att rapportera sina affärer

Europeiska unionens reviderade direktiv om marknader för finansiella instrument tvingar ETF-handlare och de platser de använder för att publicera sina affärer för första gången. De ökade upplysningsärendena i Europa, där börshandel med ETF är relativt mycket mer populär än i USA eller Asien, och de enda synliga affärerna hade ägt rum på börserna.

ETFer för 65 miljarder euro har bytt ägare på de två största börserna förra månaden, jämfört med 61 miljarder euros handel på börserna, enligt Flow Traders data. Det är första gången som sidohandeln har överstigit handeln på börserna.

Now you see me

Europeiska ETF-handeln per månad, miljarder euro

Källa: Flow Traders

** På MTF som drivs av Tradeweb och Bloomberg

Marknadsaktörerna säger emellertid att ökningen med 71 procent fortfarande understryker rollen som utbytesplatser. ETF-handlare hade antagit att börserna svarade för endast en tredjedel av handelsvolymerna, medan de återstående två tredjedelarna ägde rum i chattrum, via telefon eller på platser som heter multilaterala handelsanläggningar eller MTF.

”En stor del av de två tredjedelarna som genomfördes över disk rapporterades inte”, säger Adriano Pace, aktiechef för Europa på Tradeweb LLC, en MTF, i en intervju. ”Detta var fortfarande exekverad volym. Det var bara att det var omöjligt att se tidigare.

Det finns två uppenbara platser där den extra marknadsaktionen kunde gömma sig: en plattform som är en MTF som heter RFQ-Hub, som ännu inte har publicerat sina handelsvolymer och avböjde sig för att kommentera denna artikel och en ny ras av plats inledde av MiFID II: den systematiska internaliseraren.

Banker och höghastighetshandelsföretag kan sätta sig upp som systematiska internaliserare under MiFID II. Den nya statusen tillåter dem att handla ETFer och andra värdepapper direkt med sina kunder som de facto handelsplatser. Några av de största ETF-handlarna har emellertid blivit systematiska internaliserare. Jane Street Financial Ltd är den största aktören som handlar som ett SI.

Ser vi en inverkan från återförsäljare att bli systematiska internaliserare?

Systematiska internaliserare är också skyldiga att rapportera sina affärer, men hittills har de uppgifter som de producerat så långt varit så muddlade att det är oanvändbart. Uppgifterna visar hur finansföretag har tagit sig till ETFs under det senaste decenniet, och hur man inte behöver handla en börshandlad fond på en börs, trots namnet. Traders säkrar sina positioner med lågprispapper, medan robo-rådgivare bygger kundportföljer från ETF.

MiFID II är inte den enda anledningen till att europeiska ETF-handel verkar ha ökat i år. Den plötsliga återgången i volatiliteten i februari hjälpte Flow Traders att lägga sitt bästa kvartal under de första tre månaderna.

Om det finns mer volym, tjänar vi mer pengar, och det är så enkelt som det, säger Maarten Botman, chef för ETF-handel på Optiver BV, i en intervju. ”Handelsvolymer är tillbaka, och det är de gånger då market makers verkligen kan göra skillnad. Vi har haft några hetsiga månader på grund av vad som har hänt i världen, så det är väldigt farligt att hävda att MiFID II har påverkat handeln positivt.

JLOC ETF är obligationer från emerging markets i lokal valuta

Robeco lanserar aktivt förvaltad ETF på Xetra

VanEcks utdelnings-ETF fördubblas, når två miljarder euro på sex månader

WENE ETF investerar i energiföretag från hela världen

S&P 500 har avkastat i genomsnitt 11 % per år sedan 1950

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris