Nyheter

Handel med hävstång 2020, en snabb överblick

2020 har varit ett intressant år: vi såg de oförutsedda effekterna av pandemin spelas ut på marknaderna tillsammans med ökningen av dark horses (som Tesla). Att lägga till förvirringen var den försenade korrigeringen på marknaderna på grund av oro för att vissa tekniska företag var övervärderade. Effektiv jämförelse av trender kräver en referenspunkt: vi väljer 2019 som tidpunkt.

Marknader mot marginalbalanser

För att fastställa en indikator på investerarnas preferenser överväger vi debet- och fria kreditbalanser på kundernas marginkonton som rapporterats av FINRA. Financial Industry Regulatory Authority (FINRA) är en oberoende organisation som skriver och verkställer reglerna för registrerade mäklarhandlare i USA.

Debitsaldot på ett marginkonto är det totala beloppet som en kund är skyldig till en mäklare (för medel som lånas för att köpa värdepapper);

Gratis kreditbalans tar hänsyn till alla transaktioner och marginalkrav (detta är det kapital som är tillgängligt för uttag).

Marknaden som övervägs är S&P 500, särskilt dess månatliga delta (dvs. procentuell ökning/minskning under en kalendermånad).

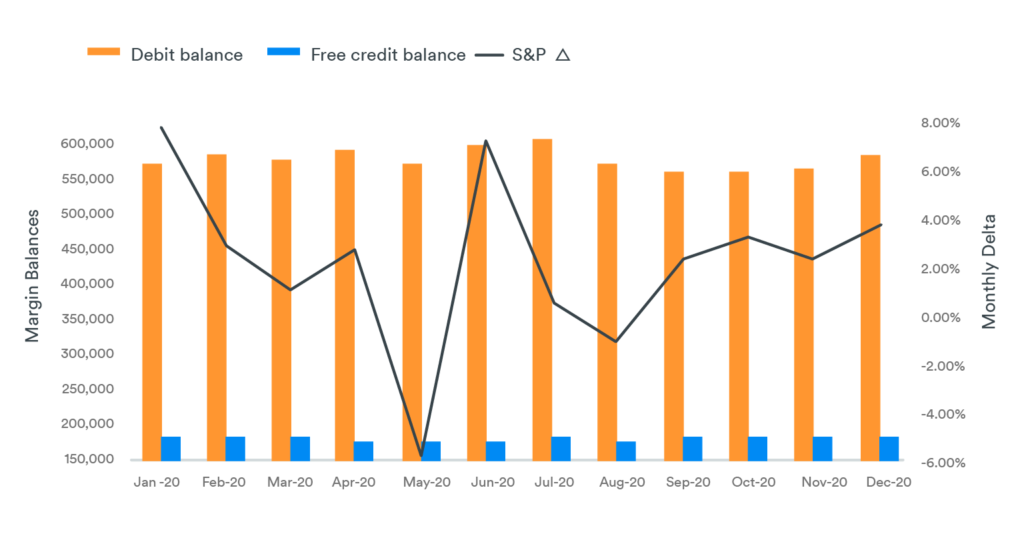

Under 2019 kan en ganska typisk bild av trenderna i saldon jämfört med marknaden ses:

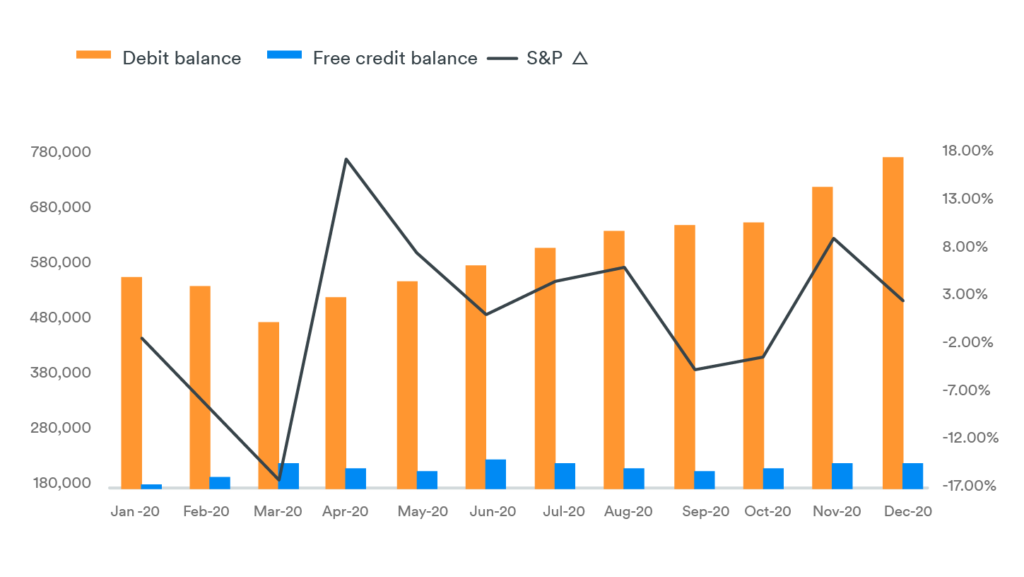

År 2020 var landskapet som följer:

Det är uppenbart att investerare – i genomsnitt – förblir väsentligt investerade på marknaden (sett av de nästan konstanta nivåerna i kreditbalansen) medan debetbalansen till stor del är i trend med marknadsstegring och -fall.

De första månaderna av året såg pandemin sitt pris på marknaden. Detta ledde till att investerare ackumulerade torrt krut i sina kreditbalanser under dessa månader, vilket därefter minskade i takt med att marknaden började återhämta sig från april till juni 2020. Debitsaldo visade en liknande men motsatt trend under de första månaderna.

Marknadskorrigeringen i september visade dock att medan kreditbalansen ökade något, ökade även debetbalansen. Denna dualitet är troligtvis resultatet av flera faktorer som spelar: fler investerare har kommit in på marknaden (med marginal) och befintliga investerare kvar på sidan och observerar att de hackiga marknaderna spelar ut.

Short & Leveraged (S&L) ETP:er 2020

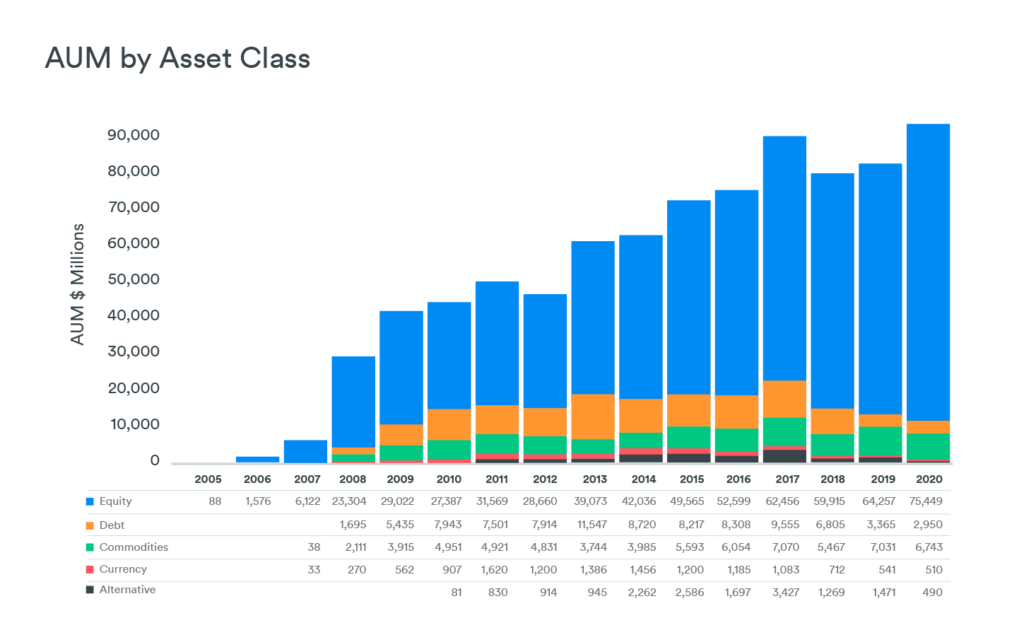

År 2020 nådde investeringarna i S&L ETP en heltidshöjd och översteg 85 miljarder dollar i förvaltade tillgångar. Aktiebaserade ETP behöll 88% av alla investeringar medan skuldbaserade ETP upplevde den största relativa nedgången (se nedan).

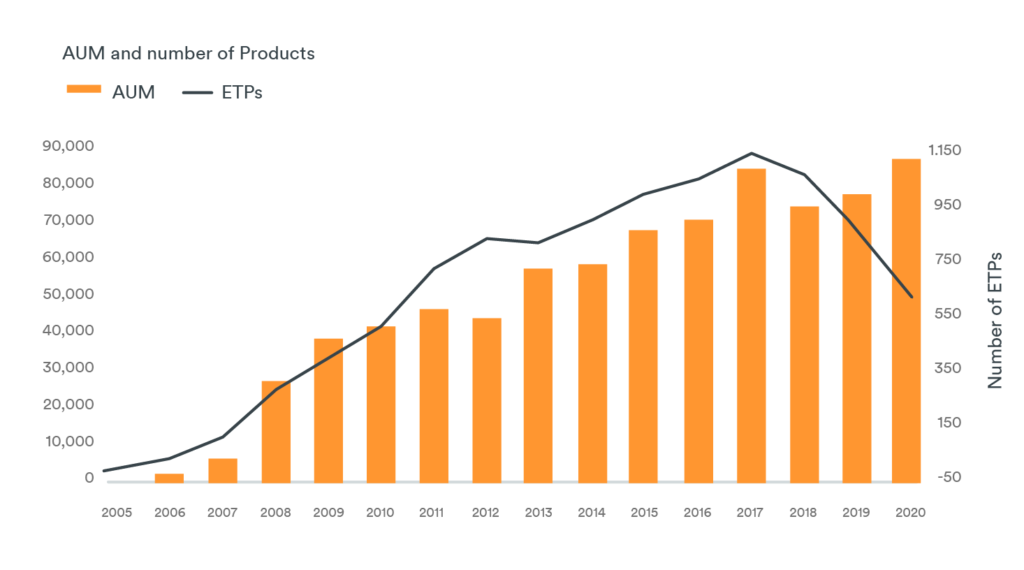

Trots en ökning av de totala investeringarna har antalet ETP: er på marknaden krympt med nästan 18% från året innan.

Detta beror på två faktorer:

- Stängningar av skuldbaserade ETP:er som inte lyckades vinna popularitet och råvarubaserade ETP:er efter oljemarknadskraschen i mars 2020.

- Den fortsatta livslängden för framträdande ETP i aktierummet.

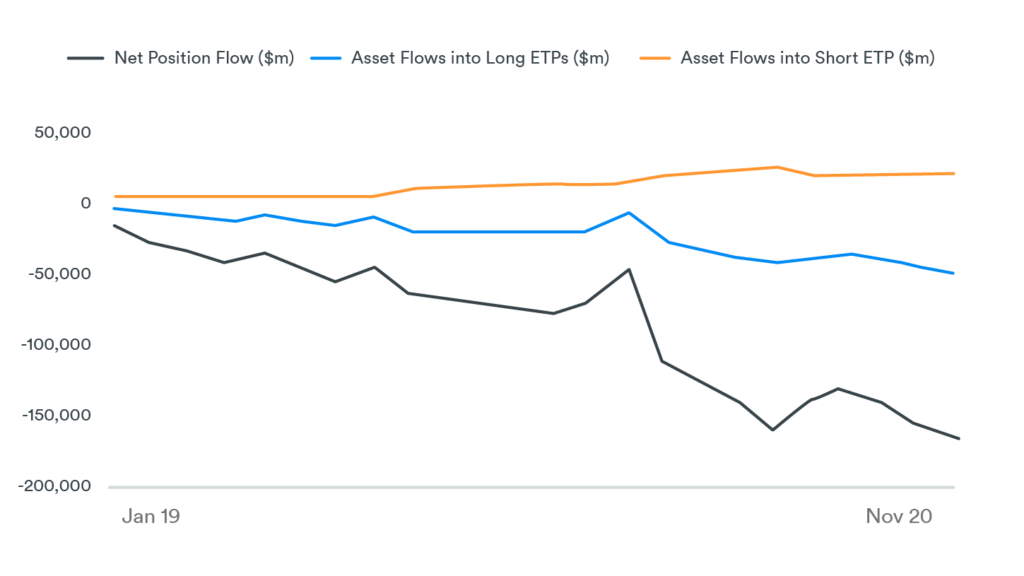

Utnyttja trender för aktier 2020

Med en tvåårsvy, d.v.s. från januari 2019 till dec 2020, visar nettoinvestering och hävstångsutveckling i aktier följande bild:

Sedan början av 2019 fram till mars 2020 hade det skett en trendmässig minskning av både nettopositionerna i hävstångs-ETP och mängden hävstång som använts. Men när marknaderna började återhämta sig så gjorde de ovan nämnda kriterierna – vilket endast hindrades av marknadskorrigeringen under fjärde kvartalet 2020. Nettohävstången har nu förbättrats till nivåerna före 2019 medan nettopositionerna har stigit med över 28% sedan början av och har nu överträffat nivåerna före 2019.

Analys av nettoflöden till aktiebaserade ETP (dvs. nya pengar som kommer in minus pengar som går ut) lägger dock till ytterligare ett komplexitetsskikt i analysen:

Med tanke på de ökade investeringarna i aktiebaserade ETP:er men med en minskning av nettopositionen kan det uppskattas att investerare under 2020 starkt gynnade korta ETP:er, vanligtvis i intervallet -1x till -3x, framför långa levererade ETP: er, i 2x till 3x intervall (eller mer). Detta stöds av nettouppflödet till korta ETP:er.

Kort sagt, en betydande del av investerarna har flyttat sin uppfattning (och kapital) mot ett baisseartat marknadsscenario då 2020 slutade utan någon tydlig trend i någon riktning. Trots det verkar inte trenderna beteckna en ”flykt” av kapital från levererade ETP:er till korta ETP:er (ännu).

Sammanfattningsvis

Medan investerare förblir engagerade i aktiemarknaden, finns det något som tyder på att de är något ambivalenta i riktningen. Med tanke på det aktuella marknadslandskapet får ETP:er ständigt ökande dragkraft som en livskraftig komponent i portföljer för att göra taktiska vinster.

Leverage Shares nuvarande erbjudande kan vara lämpligt för både tjurar och björnar för att navigera i den ekonomiska utvecklingen. Eftersom vi tar ut ytterligare produkter på marknaden baserat på den feedback vi får från våra investerare kan investerare prenumerera på vår e-postlista för att hålla sig à jour med pressmeddelanden och kommande produktlanseringar.

Handla Leverage Shares produkter

Leverage Shares, pionjären inom inverterade och hävstångs-ETP:er, så kallade single stock ETPs, erbjuder handel i 40 ETP. Dess omfattande utbud spårar enskilda amerikanska aktier. Det är till exempel aktier som Tesla, Apple, Amazon, Facebook, Microsoft, NVIDIA och andra.

ETP:erna är utformade för att efterlikna den dagliga avkastningen för den underliggande aktien som spåras. Utvecklingen multiplicerat med en hävstångsfaktor på 3x (trippel leveraged), 2x (double leveraged) eller -1x (invers). Med de flesta befintliga produkter i S&L ETP-utrymmet konstruerade kring breda index och råvaror är Leverage Shares erbjudande det första i ETP-industrin.

Leverage Shares produkter handlas på London Stock Exchange, Euronext Amsterdam och Euronext Paris. Det går att handla dessa single stock ETPs genom till exempel DEGIRO som erbjuder handel på dessa börser, men också genom CFD-handlare som IG erbjuder erbjuder handel i dessa finansiella instrument.

Detta white paper är producerat av Leverage Shares och publiceras i samarbete och med tillstånd på ETFmarknaden.se

- Will liquidity continue driving Bitcoin’s price? Bitcoin’s relationship with M2 money supply.

- The evolution of Bitcoin from a fiat-alternative to an emerging store of value.

- Ethereum’s Pectra upgrade is poised to improve staking, blockchain efficiency, and scalability.

Will liquidity continue driving Bitcoin’s price?

Bitcoin has historically tracked global liquidity, with a 0.94 correlation to M2 money supply. But with inflation concerns, rate cut uncertainty, and geopolitical risks, could Bitcoin decouple? As adoption rises and strategic reserves grow, Bitcoin’s relationship with liquidity may be shifting. Here’s what you need to know.

The Full Story

The evolution of Bitcoin from fiat-alternative to emerging store of value

Originally designed as a decentralized payment system, Bitcoin has evolved into a global store of value, often called “digital gold.” By solving the double-spending problem and enabling secure, borderless transactions, Bitcoin has reshaped finance. Here’s how its role continues to evolve.

The Full Story

Pectra upgrade: improving Ethereum’s efficiency

Ethereum’s Pectra upgrade, set to launch later this year, introduces 11 key improvements enhancing staking, scalability, and user experience. From faster validator activations and cheaper Layer 2 transactions to gas fee flexibility, Pectra is highly anticipated to boost Ethereum’s efficiency. How will these upgrades shape Ethereum’s future?

The Full Story

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

WisdomTrees nya fonder ger access till Europas försvarssektor och den globala kärnkraftssektorn

Will liquidity continue driving Bitcoin’s price?

CEBI ETF amerikanska statsobligationer med förfall 2025

WisdomTrees nya fonder ger access till Europas försvarssektor och den globala kärnkraftssektorn

21Shares tillkännager avgiftssänkning för Bitcoin Ethereum Core ETP ABBA

EAAA ETF – Europas första CLO ETF

MONTDIV ETF är Sveriges första månadsutdelande ETF

Varför investera i indexfonder?

100 gånger pengarna, aktier som gör 10 000 kronor till 1 miljon

Montrose lanserar Sveriges första månadsutdelande ETF

BlackRock lanserar aktivt förvaltad Fixed Income UCITS ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTDIV ETF är Sveriges första månadsutdelande ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVarför investera i indexfonder?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedan100 gånger pengarna, aktier som gör 10 000 kronor till 1 miljon

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose lanserar Sveriges första månadsutdelande ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlackRock lanserar aktivt förvaltad Fixed Income UCITS ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanInvesterarnas intresse kraftigt förändrat under februari 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSprotts Steve Schoffstall om kärnenergitrender, uranmarknaden och politiska effekter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNATO-anpassade Future of Defense ETF når en miljard USD i AUM