Nyheter

Grunderna för en börshandlad fond

In a world where financial value is traditionally tied to cash flows, utility, or cutting-edge technology, Dogecoin stands as a bold exception.

Launched in 2013 as a lighthearted experiment, Dogecoin began as a meme, a Shiba Inu with a quirky caption. But over time, it has grown into something far greater: a symbol of internet-native value. What started as a playful jab at the seriousness of finance has become a global phenomenon, proving that in the digital age, emotion, culture, and community can be just as powerful as a balance sheet.

DOGE is an emotion

Dogecoin isn’t your typical crypto asset. It doesn’t boast a groundbreaking protocol or a meticulously engineered roadmap. Instead, it thrives on something more intangible yet undeniably potent: relevance.

Memes are the internet’s lifeblood, serving as carriers of humor, identity, and connection. Dogecoin took this ephemeral currency of the web and turned it into a lasting asset, not by chasing trends but by embedding itself in the fabric of online culture. While most memecoins have flared up and faded away, Dogecoin has endured, evolving into digital folklore that resonates worldwide.

At the core of this phenomenon is Dogecoin’s community: vibrant, irreverent, global, and fiercely loyal—a self-sustaining digital tribe that truly matters in a decentralized world.

Dogecoin’s power is in its people

This community creates attention, which brings liquidity; builds a sense of belonging, which drives retention; and inspires advocacy, which fuels growth. In a world where attention is scarce and sentiment shapes capital flows, this grassroots network isn’t just a feature—it’s the engine.

DOGE’s value lies in its ability to rally people around a shared, lighthearted ethos, turning a meme into a movement that challenges us to rethink what ”value” means in a hyper-connected world.

With that said, let’s meet Dogecoin, the original memecoin that’s rewriting the rules.

Doge is becoming more mainstream

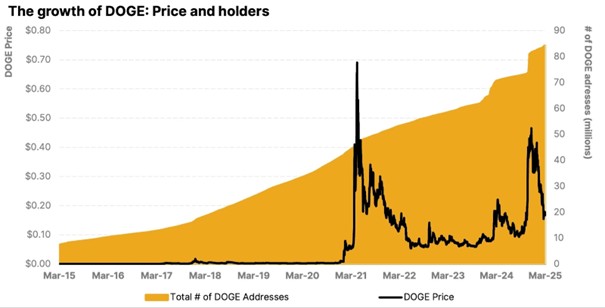

With a jaw-dropping return of over 130,000%, or 127% annualized over the last decade, Dogecoin stands as the best-performing top 25 cryptocurrency of the past 10 years and has rapidly grown into a $30 billion asset embraced by millions.

Fueled by fast, low-cost transactions, a vibrant grassroots community, and growing mainstream acceptance, including from Tesla, AMC, and Newegg, Dogecoin continues to reinforce its retail appeal and real-world utility.

After reaching its all-time high in May 2021, Dogecoin’s network has continued to grow. The total number of wallet addresses has nearly doubled from 44 million to over 84 million in less than four years, showcasing Dogecoin’s rapid adoption and growing mainstream recognition.

With millions of holders worldwide, Dogecoin’s ascent as the original memecoin has cemented its place as both a cultural icon and a widely used entry point into crypto. Its approachable, community-led ethos has onboarded countless first-time investors into the digital asset space.

Now, with the launch of traditional financial products, Dogecoin enters a new chapter, available through a regulated, institutionally-backed investment vehicle offering secure, transparent access to a more traditional generation of investors as they get acquainted with the oldest dog on the blockchain.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

VSUI ETN spårar priset på kryptovalutan SUI

Stablecoins: The real powerhouse of crypto

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn