Nyheter

Gör S&P 500 sitt jobb?

Den 4 september 2020 tillkännagav S&P DJI:s amerikanska indexkommitté att Etsy, Teradyne och Catalent skulle adderas till S&P 500® och ersätta företag som H&R Block, Coty och Kohl.

Förändringarna väckte betydande marknadsuppmärksamhet och utlöste en diskussion kring namnen som adderades till i indexet, liksom de som inte gjorde det. Dessa uppdateringar sammanföll också med S&P 500: s planerade kvartalsbalansering. Ändringar i indexet kan göras när som helst – de behöver inte ske i samband med kvartalsbalanser. Med tanke på den mer än vanliga uppmärksamheten är det värt att se över S&P 500: s syfte och mål, vad indexkommittén gör och hur kommittén hjälper till att säkerställa att indexet gör sitt jobb.

Vad är S&P 500:s mål?

S&P 500 är synonymt med amerikanska aktiemarknaden och refereras av investerare, analytiker och media varje dag. Indexet ökade med 1,5% idag? Bra, S&P 500® klarar sig bra! Sjönk marknaden? Uh-oh, S&P 500® gick dåligt. Men om indexet ”gör ett bra jobb” har lite att göra med riktningen för dess avkastning.

Enligt S & P U.S.Indices Methodology är målet för S &P 500 att ”mäta prestandan för det stora bolagssegmentet på den amerikanska marknaden.” Det är allt. Indexkommitténs uppgift är inte att lägga till aktier som den tror kommer att fungera bra. Istället ser det till att index fortsätter att ge en representativ återspegling av den amerikanska aktiemarknaden med stora bolag.

Ombalansering kontra rekonstituering

Den amerikanska storkapitalmarknaden har förändrats avsevärt under åren och det finns flera sätt som indexkommittén ser till att det 63-åriga S&P 500 återspeglar den utvecklingen. En av dem är genom att balansera indexet igen.

Under en ombalansering justeras S&P 500-beståndsdelarnas individuella vikter för att återspegla deras senaste aktieräkningar och free flot. Antalet företagsaktier förändras ständigt när de emitterar aktier och gör återköp, så S&P 500 balanseras om varje kvartal för att justera varje företags viktning baserat på det senaste antalet aktier och float.

Även om indexkommittén kan rekonstruera indexet under en ombalansering genom att lägga till eller ta bort företag, kan dessa ändringar i indexmedlemskap göras när som helst – de behöver inte ske under en ombalansering och en rebalansering behöver inte inkludera en rekonstitution.

Sedan början av 2017 har 82 företag lagts till i S&P 500.

Så, gör S&P 500 sitt jobb? Detta leder oss tillbaka till vår första fråga. Har alla ändringar som gjorts av indexkommittén under åren hjälpt indexet att representera den amerikanska storkapitalmarknaden exakt?

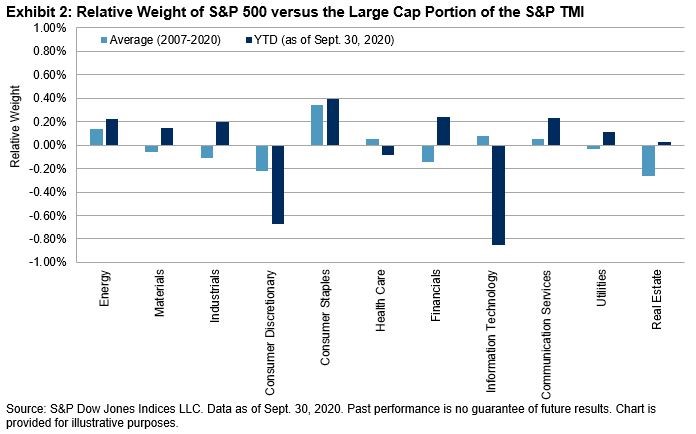

Ett sätt att klassificera S&P 500: s resultat är genom branschrepresentation. Eftersom indexet har ett fast antal aktier i form av 500 företag kan inte alla berättigade företag läggas till i indexet. En av de faktorer som indexkommittén tittar på när man överväger förändringar i indexet är sektorns sammansättning. Enligt indexmetoden mäts detta genom en jämförelse av GICS®-sektorvikter i S&P 500 med motsvarande vikter i stort kapitalintervall för S&P Total Market Index (TMI), som mäter prestanda för alla amerikanska aktier.

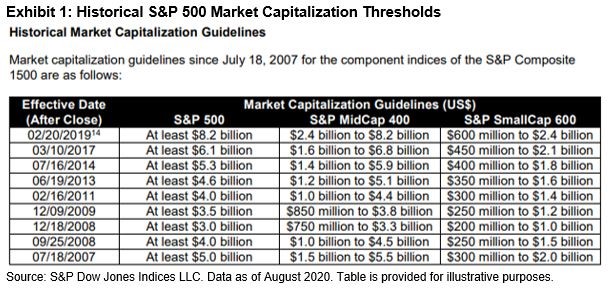

Med hjälp av de historiska tröskelvärdena för marknadsvärden från bilaga A till S&P U.S.Indices Methodology-dokumentet kan vi komma fram till GICS-sektorvikterna för S&P TMI.

Diagram 2 visar den relativa sektorvikten för S&P 500 mot large cap-delen av S&P TMI. Den genomsnittliga skillnaden baseras på vikternavid årets slut mellan 2007 och 2020.

Det är uppenbart att S&P 500 GICS-sektorvikterna vanligtvis liknar den large cap delen av S&P TMI. Och medan vissa skillnader har dykt upp 2020 är S&P 500 fortfarande representativt för det amerikanska aktieutrymmet. Indexet gör sitt jobb.