Nyheter

Globala banker: En väg till återhämtning

Många detaljhandelsinvesterare tycker att det är särskilt skrämmande att bygga en syn på banksektorn: tillskrivning av P & L värdedrivarna kräver att man får en betydande insikt i investeringsbanklandskapet. Det är dock inte omöjligt för en smart investerare att bygga en bred bild från det globala ekonomiska landskapet. I den här artikeln drar Leverage Shares paralleller mellan nämnda landskap och de globala banker som ligger bakom några av de ETP:er Leverage Shares erbjuder – HSBC (ticker: HSBC), Barclays (ticker: BCS), JP Morgan (ticker: JPM), Citi (ticker: C ) och Goldman Sachs (ticker: GS).

Europeiska banker: gradvis förbättring

Europas största bank mätt efter tillgångar, HSBC, redovisade ett resultat före skatt på 8,78 miljarder dollar för 2020, en minskning från 13,35 miljarder dollar ett år tidigare. Bankens kontor i Hong Kong stod för 8,2 miljarder dollar, medan Kina och Indien bidrog med 2,61 miljarder respektive 1,02 miljarder dollar. Detta motverkades av bankens förluster på grund av högre förväntade kreditförluster och andra kreditförluster och lägre intäkter, delvis motverkat av en minskning av rörelsekostnaderna på global nivå.

År 2020 mötte Barclays de lågkonjunktureffekter som företagskunderna upplevde och hjälpte deras överlevnad genom att hjälpa till med att samla in medel för deras räkning på obligations- och aktiemarknaden. Som ett resultat ökade intäkterna från företags- och investeringsbanker med 22 procent till £ 12,5 miljarder, vilket enligt bankens ledning gjorde det till ”bästa året någonsin”. Barclays fortsatte att slå analytikernas konsensusförväntningar genom att förbli lönsamma i varje enskilt kvartal och lägga upp ett årligt resultat före skatt på 3,1 miljarder pund och därmed överprestera FTSE 100 och alla dess främsta brittiska konkurrenter.

Analytiker hävdar dock att bankens detaljhandel, som fick en betydande smäll från lägre marginaler och konsumenter som tog mindre kredit när de betalade ned skulder sedan pandemin började, är en fråga som oroar sig och kommer sannolikt att möta ytterligare motvind 2021.

Båda bankerna har varit tvungna att kämpa med den låga räntemiljön – som hade sänkt ränterelaterade inkomster – och förbjöds att återköpa aktier för att bevara kapital 2020. År 2021 har HSBC beslutat att praktiskt taget stänga sitt kontor i Paris. och flytta fokus till Kina och Indien. Barclays, efter att ha slagit analytikernas uppskattningar tidigare, är fortfarande övertygade om att hålla sig före konkurrenterna.

Amerikanska banker: överträffar förväntningarna

Banker i USA – möjligen den mest drabbade nationen i pandemin – var dystra beredda att ta den fulla bördan av pandemin. I december hade de 236,6 miljarder dollar i totala reserver för kreditförluster i december, nästan dubbelt så höga som innan Coronaviruset spreds över hela världen. Ledande förvaltareär dock enligt uppgift ganska bekväma: ekonomin – även under pandemin – hade överträffat bankernas interna prognoser.

Under fjärde kvartalet 2020 översteg JP Morgans vinst per aktie, i förhållande till analytikernas uppskattningar från Refinitiv, förväntningarna med 45% till 3,79 dollar, med en intäkt som översteg förväntningarna med 5% till 30,16 miljarder dollar. Citigroup överskred den förväntade vinst per aktie med 55% till 2,08 $ medan intäkterna var 1% lägre än förväntningarna på 16,5 miljarder dollar. Goldman Sachs fortsatte att leda gruppen genom att överträffa EPS med 62% till 12,08 dollar per aktie och intäktsförväntningarna med 85% till 11,74 miljarder dollar. Intressant är att några av kostnadsbesparingarna beror på lock downs: bankerna rapporterade att miljarder totalt sparades från sina resor, underhållning och andra sådana kostnadsdrivare.

Nu 2021 ökar vaccindistributionen i USA och ett stimulanspaket på 1,9 biljoner dollar undertecknades den sista veckan i mars 2021. Det är alltså troligt att både amerikanska konsumenter och företag har undvikit det värsta fallet. Amerikanska banker börjar frigöra en betydande del av sina förlustreserver för cirkulation och deras aktieavdelningar fortsätter att överträffa sina räntebaserade verksamheter, som förväntat.

Det verkade också som att amerikanska banker hade varit försiktiga långivare i sin främsta mäklarverksamhet. Under Archegos-debaclet avslöjades att förlusterna absorberades av Credit Suisse och Nomura – på 4 miljarder respektive 2 miljarder dollar – medan Goldman Sachs och Morgan Stanley har angett att deras förluster kommer att vara minimala, trots att båda har att göra med Bill Hwangs oroliga hedgefond. Men den 15 april 2021 överraskade Morgan Stanley sina investerare genom att rapportera en total förlust på 911 miljoner dollar på grund av Archegos Capital Management kollaps. Goldman Sachs klargjorde att det var bland de första som minskade exponeringen för lån till Archegos.

SPAC: Att göra en snabb vinst

Ledande banker över hela världen har tjänat in på en trend som nyligen drabbat aktiemarknaderna: SPAC. En SPAC – Special Purpose Acquisition Company – är ett ”blankcheck” -skalföretag som är utformat för att börsnotera företag utan att gå igenom den traditionella börsintroduktionen.

Då pandemin skapade osäkerhet på börsintroduktionsmarknaden och – som ett resultat – privata företag (eller, oftare, private equity-fonder) började se på livskraftiga exitmöjligheter, steg SPAC till höjden 2020. Medan SPAC:s nådde rekord 13,6 miljarder USD 2019 – i själv mer än 4X de 3,2 miljarder dollar de samlade in 2016 – detta gick upp till 41,7 miljarder dollar (eller 44% av alla IPOs) bara under de första nio månaderna 2020. Detta berodde på en synergieffekt av möjligheterna på båda sidor av affären: målföretaget kan snabbt offentliggöras medan investerare får högbelönade investeringar med begränsad risk. I USA är IPO-avgifterna nästan dubbelt så stora jämfört med Europa.

De banker som arrangerar den här affären drar också nytta: ett SPAC kan listas med mycket få detaljer (till skillnad från en traditionell börsintroduktion), har väldigt liten balansrisk och flyttar ansvaret för due diligence till investerarna. Dessutom kan avslöjade avgifter för SPAC-börsintroduktioner i genomsnitt uppgå till cirka 5,2% av bruttoresultatet och under hela avtalets livstid netto upp till 50% mer än börsintroduktioner i rådgivande affärer.

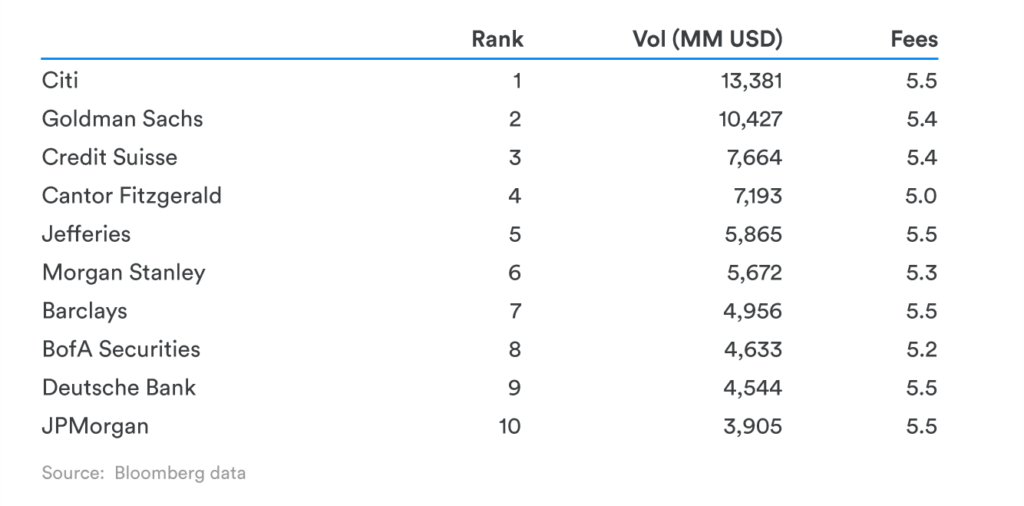

Bloomberg-uppgifter avslöjar att fyra av de 5 bankerna Leverage Shares erbjuder ETP i har varit särskilt stora mottagare i SPAC-boomen:

Även om SEC: s beslut att tillåta amerikanska börsnoterade företag att sälja aktier i direkta noteringar – utan att kräva de flesta av investeringsbankernas tjänster – skulle sannolikt bidra till att sänka SPAC-kostnaderna ytterligare, anses det allmänt osannolikt att denna trend kommer att dö ut i närtid.

Sammanfattningsvis

Praktiskt taget alla ekonomer och analytiker i USA och Europa har betonat en nettoåterhämtning i ekonomin då avstängningarna avtar och normaliteten återkommer. Eftersom vaccinationer täcker en ökande del av befolkningen kommer detta sannolikt att påskynda återkomsten till vad som verkar som ett tidigare liv.

Det är en allmänt beprövad maximal att banksektorn klarar sig bra när ekonomin går bra och går mycket sämre när ekonomin går dåligt. Detta kan ses i amerikanska banker under det senaste året i förhållande till landets ekonomiska resultat och sant för europeiska banker i förhållande till de europeiska ländernas ekonomiska resultat. Barclays förblev en intressant outlier här på grund av sin starka synergi med och fokus på dess amerikanska kontor.

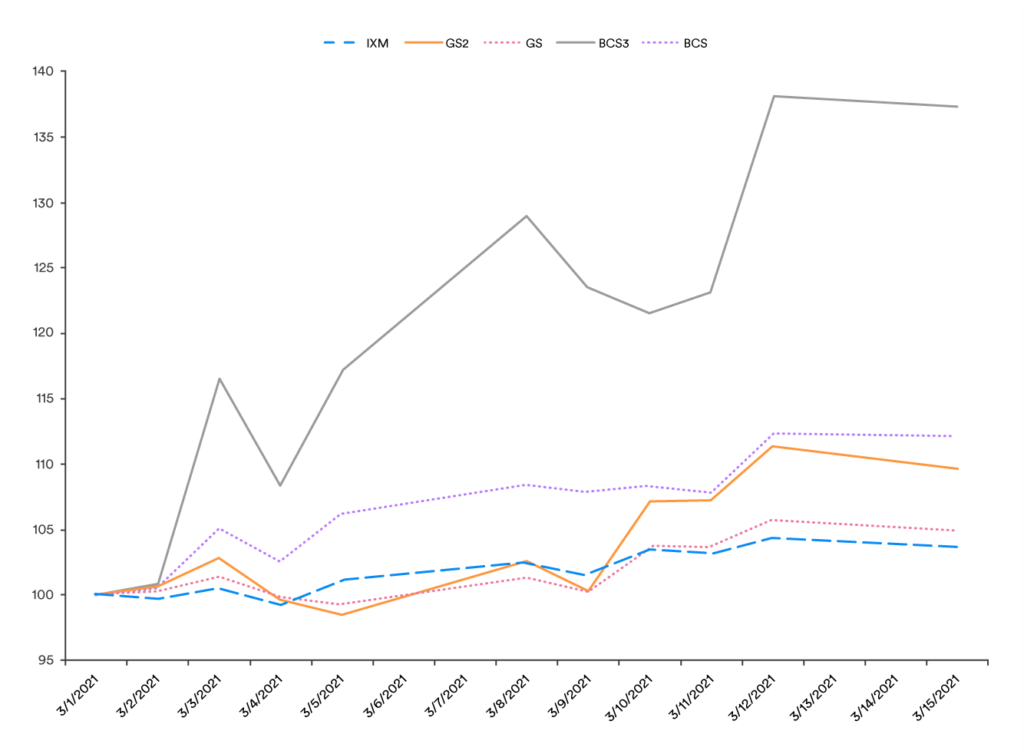

Faktum är att sedan året började har nästan alla banker gått övergripande bättre än när de i stort sett trender med S&P Financial Select Sector Index (IXM) efter att ha diskonterat en dramatisk svängning både uppåt och nedåt i januari, med Goldman Sachs och Barclays i täten och HSBC hack i häl jämfört med riktmärket:

En smart investerare skulle hitta värde i att formulera en strategi kring banksektorn med Leverage Shares ETP:er. Leverage Shares erbjuder en 3X ETP för Barclays (3BAC) och HSBC (3HSB), 2X ETP i JP Morgan (2JPM), Citi (2CIT) och Goldman Sachs (2GS). Leverage Shares erbjuder även shorts (-1X) i Barclays (BCSS), HSBC (HSBS), J.P.Morgan (JPMS), Citi (SCIT) och Goldman Sachs (GSSS).

Att exempelvis investeras i de dollar-denominerade ETP:erna för Goldman Sachs (GS2) och Barclays (BCS3) kontra de underliggande aktierna i dollar eller riktmärket för den första veckan i mars avslöjar goda vinster för investeraren som innehar ETP:erna:

Således lärdomarna dras är ganska enkla: om man försöker investera i banksektorn kan ett hävstångsspel med Leverage Shares single stock ETP:er som ligger till grund för de bäst presterande bankerna i världen tillföra värde till en investerares portfölj.

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

Fastställd utdelning i MONTDIV april 2025

WELG ETF en satsning på healthcareföretag världen över

Amundi noterar ETF för globala företagsobligationer

JLOC ETF är obligationer från emerging markets i lokal valuta

Robeco lanserar aktivt förvaltad ETF på Xetra

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa