Nyheter

Globala banker: en uppdatering

Den amerikanska centralbanken har signalerat att de kommer att föra en stramare penningpolitik, vilket innebär en höjning av räntorna. Detaljhandelsinvesterare som vill förstå banksektorn bör notera detta: det här brukar översättas till goda nyheter för bankaktier. I denna artikel, Globala banker: en uppdatering, kommer Leverage Shares med en uppföljning av en tidigare text.

Stigande räntor tenderar att peka på en starkare ekonomi. Det innebär att låntagarna har lättare att göra lånebetalningar, vilket i sin tur innebär att bankerna har färre misslyckade tillgångar. Banker kan också tjäna mer på fördelningen mellan vad de betalar (till innehavare av sparkonton) och vad de kan tjäna (från skuldinstrument som amerikanska statsobligationer).

Det kan dock finnas förbehåll för detta eftersom räntor inte är de enda som avgör bankernas förmögenhet. I den här uppföljningsartikeln till vår tidigare täckning om bank-ETP: er kommer vi att undersöka scenariot eftersom det står för de banker som ligger bakom några av Leverage Shares ETP:er – HSBC (ticker: HSBC), Barclays (ticker: BCS), JP Morgan ( ticker: JPM), Citi (ticker: C) och Goldman Sachs (ticker: GS).

Finansiell sektor: Smärta framåt

2021 började med en smäll när det gäller finansiella aktier. Stora stimulanspaket och tillgång till vaccin ansågs vara viktiga orsaker till denna optimism. Dessutom signalerade Federal Reserve två räntehöjningar 2023. Eftersom höjda räntor vanligtvis bidrar till att förbättra bankernas vinstmarginaler borde detta ha varit en ytterligare faktor för uppgång i denna sektor.

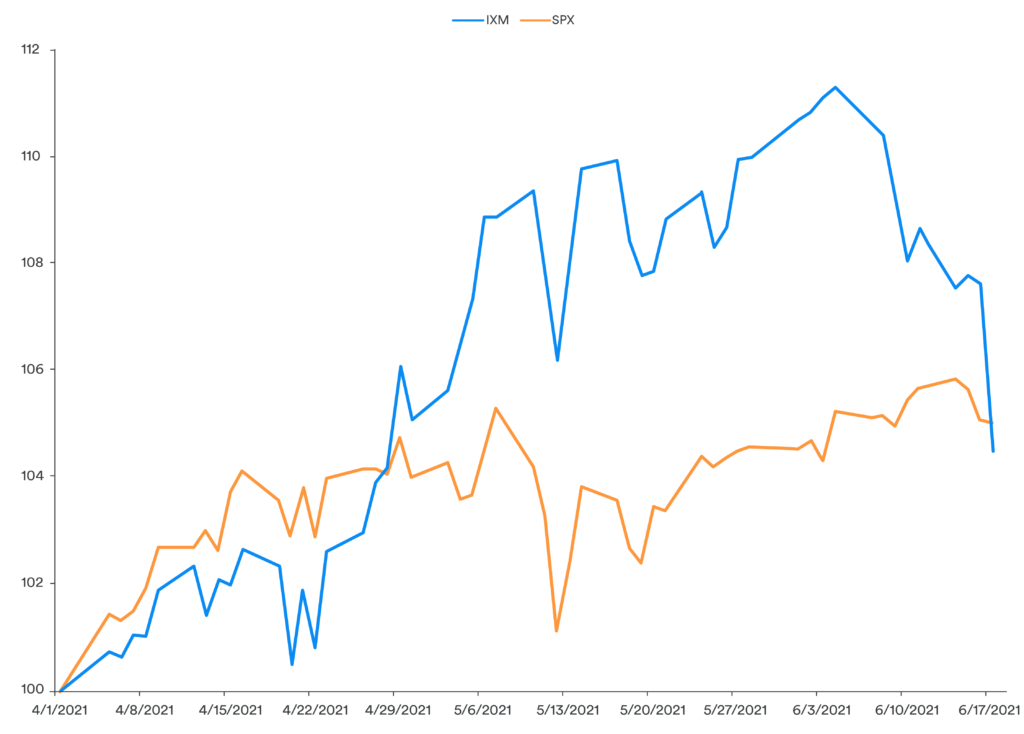

Trots allt detta hade S&P Financial Sector Index (IXM) i slutet av andra kvartalet 2021 en stor tumla direkt efter en rekordökning på 11% sedan årsskiftet. Historiskt har det funnits en stark korrelation mellan IXM och dess moderindex S&P 500 (SPX). Detta förhållande blev limmat 2021.

Anledningen till detta är det faktum att banker inte bara får intäkter från räntor. De genererar också en betydande del av sina intäkter från icke räntebärande aktiviteter: mäklartjänster, bankrelaterade serviceavgifter, kreditkortsrelaterade avgifter, inteckningsrelaterade aktiviteter etc. Dessa aktiviteter är starkt beroende av ekonomiska faktorer som marknaden inte gör anser inte vara väldigt optimistisk just nu.

Från och med den 17 juni har IXMs prestanda sjunkit under SPX.

Europeiska banker

Läsare av den tidigare artikeln kommer ihåg att HSBC var i en strategisk reträtt från Europa medan de konsoliderades i Asien. Efter 18 månaders förhandlingar har HSBC slutfört försäljningen av sin franska detaljbank till USA-baserade Cerberus Capital Management. Under tiden är bankens Asienbaserade kapitalförvaltningsverksamhet – som för närvarande är under aggressiv expansion med 5 000 nya förmögenhetsplanerare som förväntas anställas – för närvarande värt cirka 5 miljarder dollar och värderas framåt mellan 72 och 96 miljarder dollar.

Barclays finans har en särskilt intressant statistik: Barclays PLC: s nuvarande insiderägande står för 12% av alla aktier. När det kommer som ett starkt år satsar bankens huvudchefer mycket starkt på sig själva och deras ansträngningar att göra detta till ett nytt framgångsrikt år.

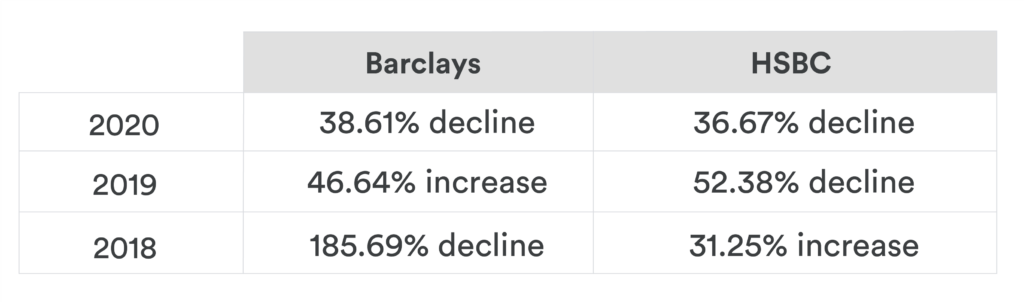

Många investerare använder den rapporterade vinst per aktie (EPS) som en fullmakt för att förstå framtida aktieutveckling. Genom att göra en jämförelse sida vid sida av de två europeiska bankernas förändring i EPS jämfört med föregående år de senaste tre åren ser vi följande bild:

Bara genom att följa EPS-tillväxten verkar det som att HSBC har varit lite mer stabil än Barclays. Det noteras dock att stora banker har en hybrid affärsmodell: ingen enda faktor är en absolut indikator på framgång.

Amerikanska banker

J.P.Morgan har varit på utlåning det senaste året: banken är den näst största långivaren till SoftBank när det japanska teknologikonglomeratet förstärker sina investeringsplaner. Banken har också gått med på att köpa den brittiska digitalförmögenhetsförvaltaren Nutmeg i sitt försök att förnya sitt erbjudande om förmögenhetshantering i Storbritannien.

Medan Citigroup förväntas leverera cirka 17,79 miljarder dollar i det här innevarande kvartalet – väl i linje med analytikernas uppskattningar som publicerar en ”Köp” -rekommendation, varnar Citi VD Mark Mason att Q2 kommer att ha ökade kostnader samt en minskning av handelsinkomster. Den förstnämnda är relaterad till ett antal order som mottagits från tillsynsmyndigheter i slutet av förra året med avseende på dess brister i företagets hela riskhantering, compliance riskhantering, datastyrning och intern kontroll. Den senare är främst knuten till sin dålig utveckling i dess räntebärande enhet.

Analytiker anser att Goldman Sachs är ”överviktig” (vilket är en signal för investerare att köpa fler aktier i företaget) med ett genomsnittligt målpris på $ 394,18 per aktie. Det har dock skett betydande insiderförsäljning under de senaste tre månaderna och det uppskattas att bankens skuld inte täcks väl av det operativa kassaflödet.

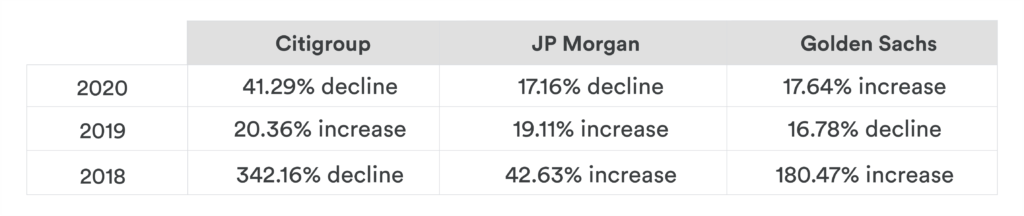

Att göra en jämförelse av EPS-förändring sida vid sida mellan de tre amerikanska rivalerna under de senaste tre åren ger följande bild:

Av de tre indikerar EPS-förändringsanalysen att – trots indikatorn för insiderförsäljning – har Goldman Sachs haft den mest robusta uppgången i EPS-tillväxten och den mest dämpade nackdelen i EPS-nedgångar. Detta är en anledning (av många andra indikatorer) varför analytiker verkar rekommendera banken så ivrigt.

Sammanfattningsvis

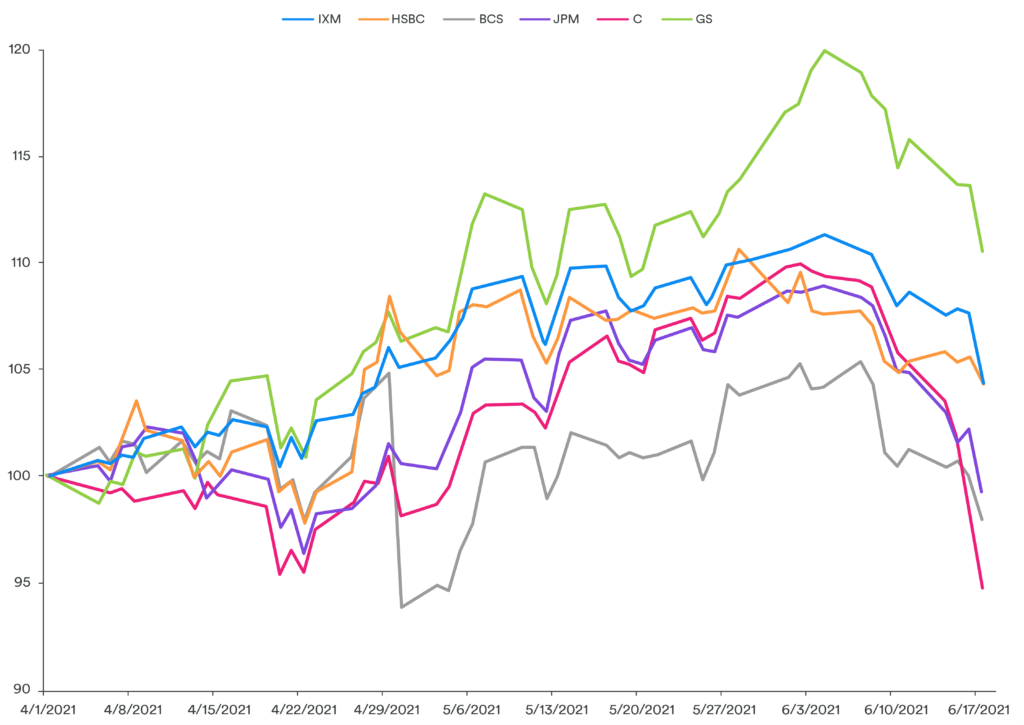

Den mest objektiva indikatorn för en banks resultat skulle vara den marknadsbestämda aktiekursutvecklingen dagligen eftersom den innehåller alla marknadsaktörers synpunkter. Läsarna kommer ihåg i vår tidigare artikel med YTD-data fram till slutet av mars, då de investerades i de dollar-denominerade ETP: erna för Goldman Sachs (GS2) och Barclays (BCS3) visade sig vara de riktmärkesslagande alternativen till att investera i aktier som också slog riktmärket.

Men med nya data sedan dess har endast Goldman Sachs visat sig överträffa, om än med hög volatilitet, medan HSBC har kommit igenom riktmärket under andra kvartalet 2021. Alla andra banker har underpresterat sedan andra kvartalet 2021 började.

En smart investerare skulle hitta värde i att formulera en strategi kring banksektorn med Leverage Shares ETP:er. Leverage Shares erbjuder 3X ETP på Barclays (3BAC) och HSBC (3HSB), 2X ETP på J.P.Morgan (2JPM), Citi (2CIT) och Goldman Sachs (2GS). Leverage Shares erbjuder även Shorts (-1X) på Barclays (BCSS), HSBC (HSBS), J.P.Morgan (JPMS), Citi (SCIT) och Goldman Sachs (GSSS).

Att till exempel investera i dollar-denominerade ETP: er för Goldman Sachs (GS2) och HSBC (HSC3) under andra kvartalet 2021 skulle ge investeraren solida jämförelsevis respektive benchmark-paravkastning:

Det noteras dock att de något dystra prognoserna som görs om banksektorn – vilket understryks av IXM:s baisseprestanda – innebär att det att gå kort om bankerna använder Leverage Shares inversa ETP i händelse av IXM:s fortsatta nedgång sannolikt skulle vara mycket praktisk strategi för den smarta investeraren.

Oavsett vilket hävstångsspel en investerare vill bygga med dessa bankaktier har Leverage Shares dem täckta.

Med den senaste noteringen erbjuder Leverage Shares nu över 100 single stock ETPs, vilka erbjuder både hävstångseffekt och outnyttjad exponering mot dagens mest efterfrågade aktier.

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

Nyheter

BITCOIN IN EVERY PORTFOLIO? 21Shares crypto ETP investor profiles & strategy reveal by Adrian Fritz

BITCOIN IN EVERY PORTFOLIO? 21Shares crypto ETP investor profiles & strategy reveal by Adrian Fritz

ASWN ETF högavkastande investeringar genom fokus på preferensaktier

iShares noterar 6 nya ETFer på Xetra

SGIG ETF investerar i värdepapper med fast och rörlig ränta

JEYH ETF är högavkastande obligationer hedgade i euro

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

De bästa lågvolatilitets ETFer på marknaden

PLTY ETP utfärdar optioner mot aktier i Palantir

Time in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential