Nyheter

De långsiktiga framtidsutsikterna för Kanadas oljesand intakta

De långsiktiga framtidsutsikterna för Kanadas oljesand är intakta trots den största årliga produktionsnedgången någonsin. COVID-19 och den efterföljande efterfrågekollapsen har minskat produktionsutsikterna för den kanadensiska oljesanden till 2030 till den lägsta punkten under det senaste femtio åren, men banan förblir likadan som tidigare förväntningar.

Före COVID-19 ansågs 2020 ha potentialen att markera en vändpunkt för den kanadensiska oljesanden. Projekt med långa ledtider var slutförda, branschen hade sänkt sin kostnadsstruktur och det fria kassaflödet hade förbättrats avsevärt. Till exempel ökade fritt kassaflöde från utdelningen för de fyra största oljesandproducenterna med 300 procent jämfört med 2014, i genomsnitt mer än 2,5 miljoner USD vardera under 2019. Dessutom har begränsningarna i regional exportkapacitet som plågat branschen för det senaste halvt decenniet hade potentialen att öka med drygt en halv miljon fat per dag (b/d) under de kommande 12 till 18 månaderna från en kombination av järnvägs- och rörledningskapacitet.

Den ökade exportkapaciteten utlovade större regional prisstabilitet, en möjlig minskning av Alberta egeringens obligatoriska produktionsminskning och stödja en årlig ökning i kanadensisk oljesandproduktion på nästan 200 000 b/d.

Istället kommer 2020 att markera det enskilt största produktionsfallet i den kanadensiska oljesandens historia – en industri som nästan alltid har ökat omsättningen från år till år. Till och med under 2016, när den stora lan-branden i Fort McMurray föranledde att verksamheten tillfälligt stängdes ned, lyckades den årliga produktionen fortfarande överstiga den för 2015.

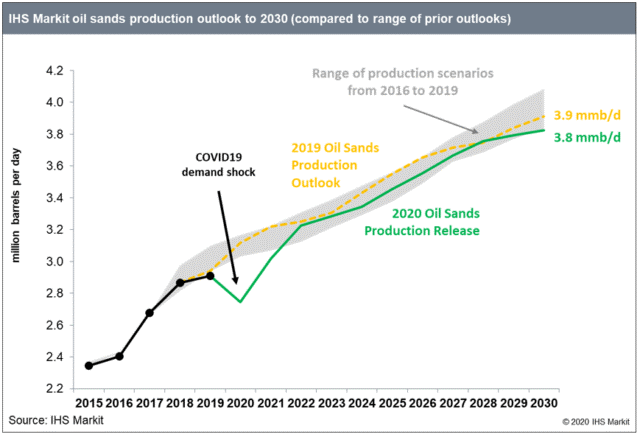

Bild 1: Utsikterna för produktionen av oljesand till 2030

IHS Markit uppskattar att oljesandproduktionen kommer att vara nästan 175 000 b/d lägre 2020 jämfört med 2019 och i värsta fall kan över 700 000 b/d oljeproduktion ha blivit tillfälligt begränsad under andra kvartalet 2020.

Nya minskningar, om än dramatiska, kommer sannolikt att endast vara tillfälliga och begränsad produktion förväntas komma tillbaka. Produktionen förväntas öka under den senare halvan av 2020 och in i 2021. Detta kommer att drivas av begränsad produktion som kommer tillbaka och utbyggnaden av befintlig installerad kapacitet som aldrig har utnyttjats fullt ut. Om Albertas delstatsregering underlättar sin reglerade begränsning, kan oljesandens produktion öka nästan 500 000 b/d från 2020 till 2022 (över 300 000 b/d högre än 2019).

Även om produktionen förväntas återhämta sig och till och med överstiga historiska toppar under de närmaste åren kommer oljesandens tillväxt att minska. Sedan 2014 har nedgången i uppströms utgifter för oljesand lett till en stadig minskning av antalet projekt under utveckling. Det finns faktiskt inga nya projekt. Den extremt låga prismiljön i början av 2020 kommer att säkerställa att planerade investeringar försenas ytterligare och banan för tillväxt kommer att avta.

COVID-19-efterfrågan och priskollaps har minskat IHS Markits förväntningar på den långsiktiga kanadensiska oljesandproduktion till 2030 till den lägsta punkten under det senaste halva decenniet, men den övergripande banan är fortfarande lik tidigare förväntningar. År 2019 beräknade IHS Markit kanadensisk oljesandeffekt att nå 3,9 mmb/d 2030 och nu förväntar sig IHS Markit att den kan nå cirka 3,8 mmb/d.

Detta beror på att även i avsaknad av COVID19-prisschock förväntades regional prissäkerhet väga på oljesandens investeringar och tillväxt tills förtroendet för tillräckligheten för rörledningens exportkapacitet förbättrades. Detta skulle kräva mer än de ovannämnda förväntade exporttilläggen under de kommande 12-18 månaderna och en period med prissäkerhet förväntades pågå in i början av 2020-talet. Effekterna av COVID-19 har förändrat drivkraften för den lägre investeringsperioden, inte nödvändigtvis riktningen för de långsiktiga förväntningarna.

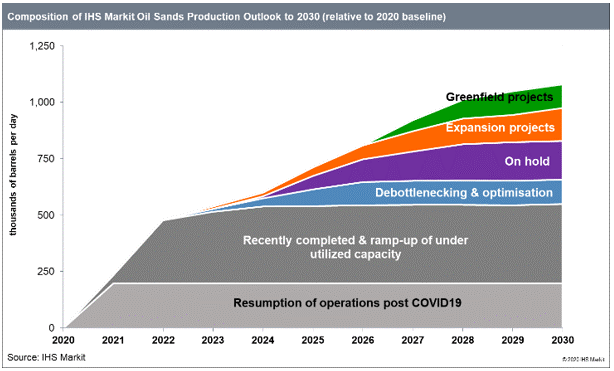

Bild 2: Sammansättning av IHS Markit Oil Sands Production Outlook till 2030

IHS Markits nuvarande utsikter ser att den kanadensiska oljesandproduktionen når 3,8 miljoner bd per år 2030 – nästan 1,1 miljoner b/d större än dagens nivå. Medan en betydande ökning under det kommande decenniet kommer över hälften av denna ökning kommer från COVID-19 återhämtning och upprustning av befintlig produktionskapacitet. Den andra hälften av drygt 500 000 b/d tillväxt förväntas komma från inkrementella investeringar i ny kapacitet, och av detta förväntas ungefär hälften av tillväxten komma från projekt där viss kapital redan har använts.

Detta inkluderar projekt som är i vänteläge och där en del initialt arbete redan har inträffat, samt debottleneck- och optimeringsprojekt som kan ge större produktion och lägre kostnader i processen. Totalt förväntas mindre än en tredjedel av den förväntade tillväxten till 2030 komma från nya projekt som inkluderar helt nya grönfältverksamheter och utvidgningar av befintliga anläggningar.

Även om den förväntade produktionsökningen fram till 2030 är på den lägsta punkten på ett halvt decennium, minskas omfattningen av installerad produktionskapacitet som finns idag, avsaknaden av materialproduktion (på medellång till lång sikt) från befintlig verksamhet och förmågan att optimera och utnyttja den nuvarande verksamheten stödjer tillväxten i den kanadensiska oljesanden. Det finns emellertid fortfarande osäkerheter, inklusive den långsiktiga påverkan av COVID-19 på den globala oljemarknaden, tidpunkten för vilken nya rörledningar kan föras online för att ge större regional prisstabilitet för västkanadensiska producenter, och i vilken takt oljan sandar industrin kan anpassa sig till förändrat tryck från energiövergången.

Nyheter

WisdomThrees nya fonder ger access till Europas försvarssektor och den globala kärnkraftssektorn

WisdomThrees nya fonder ger access till Europas försvarssektor och den globala kärnkraftssektorn

21Shares tillkännager avgiftssänkning för Bitcoin Ethereum Core ETP ABBA

EAAA ETF – Europas första CLO ETF

J.P. Morgan Asset Management utökar utbudet med två nya aktiva ETFer

HANetf lanserar Europas första hävstångsbaserade och korta ETCer för kryptovalutor

MONTDIV ETF är Sveriges första månadsutdelande ETF

Varför investera i indexfonder?

100 gånger pengarna, aktier som gör 10 000 kronor till 1 miljon

Montrose lanserar Sveriges första månadsutdelande ETF

BlackRock lanserar aktivt förvaltad Fixed Income UCITS ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTDIV ETF är Sveriges första månadsutdelande ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVarför investera i indexfonder?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedan100 gånger pengarna, aktier som gör 10 000 kronor till 1 miljon

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose lanserar Sveriges första månadsutdelande ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlackRock lanserar aktivt förvaltad Fixed Income UCITS ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanInvesterarnas intresse kraftigt förändrat under februari 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSprotts Steve Schoffstall om kärnenergitrender, uranmarknaden och politiska effekter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNATO-anpassade Future of Defense ETF når en miljard USD i AUM