Nyheter

ETFer för vatten: 111 miljarder dollar till vatteninfrastruktur

Biden har avsatt 111 miljarder dollar för vatteninfrastruktur. En vattenfond i form av en ETF är ett bra sätt att satsa på vatteninfrastruktur utan mycket investeringar i tid. Det finns ett stort antal företag som kommer att gynnas, mest stora industrier med relativt små vattenenheter. Det finns några rena vatten-ETFer, till exempel First Trust ISE Water ETF (NYSEArca: FIW) och PowerShares Water Resources Portfolio. (NYSEArca: PHO).

Trots vissa problem med dåliga inneslutningar föredrar många analytiker FIW just nu på grund av dess renare viktningsstruktur.

Färskvatten är den viktigaste framtida resursen

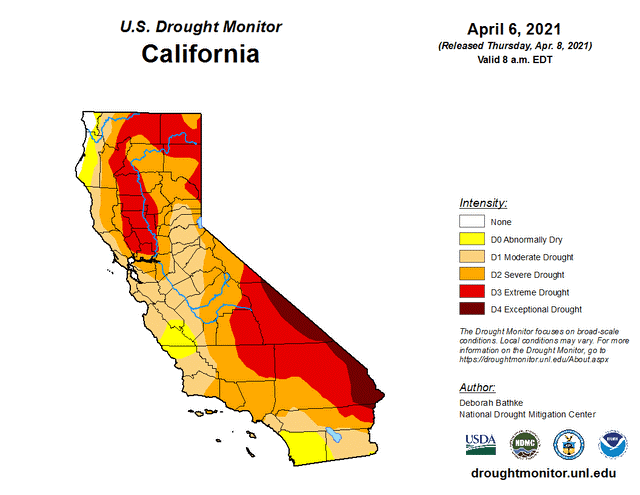

Oavsett vad du tror anledningen är, stiger medeltemperaturen och vi ser mer extrema klimathändelser från torka i vissa regioner till översvämningar i andra. Kaliforniens Central Valley, hem till några av de mest produktiva jordbruksmarkerna i världen, törstar efter vatten och akviferer töms på grund av dålig vatteninfrastruktur. 2020 var det värsta eldåret som registrerats för Kalifornien, och fuktnivåerna är alltid låga, vilket tyder på att 2021 kan vara sämre. Efter en kort paus 2018-2019 är vi tillbaka till den här kartan:

USDA Drought Monitor

Kaliforniens vatteninfrastruktur byggdes till stor del under första hälften av 1900-talet, med det sista stora projektet Kaliforniens akvedukt på 1960-talet. Sedan dess har det blivit nästan omöjligt att utveckla vatteninfrastruktur i form av större vattenprojekt på grund av NIMBY och de olika regleringshävstängar som de använder för att stoppa projekt. Lösningen för Kaliforniens vatteninfrastruktur under det senaste decenniet har varit att finansiera mindre, lokala projekt.

Sedan finns det andra regioner, främst i Mississippi-Missouri-Ohio River Valley, som upplever mer regn och ofta översvämningar som ett resultat. Detta mönster upprepas globalt, men det torra överstiger det våta. På mycket lång sikt kan färskvatten kommer att handlas som olja är idag.

Men det är många decennier dit. När Biden förslaget skulle passera i ungefär sin nuvarande form 2021 finns det 111 miljarder dollar under 8 år för vatteninfrastruktur projekt. I Vita husets faktablad är detta uppdelat i tre delar:

- 45 miljarder dollar för borttagning av alla återstående blyrör i USA.

- 56 miljarder dollar för bidrag och lån till orter för modernisering av vatteninfrastrukturen.

- 10 miljarder dollar för PFAS-minskning. PFAS är en grupp av allmänt använda kemikalier som är giftiga och finns i många små och landsbygdens vattensystem.

Den första akvedukten i Los Angeles slutfördes 1913. 96 år senare 2009 sprängde femfots röret från akvedukten som matar dess lokala reservoar och översvämmade grannskapet. Det fanns ett sjunkhål som nästan svalde en brandbil. Det resulterande projektet för att ersätta det tog sex år att gräva upp vägar och addera cirka tre miles av det nya betongkompositröret. Ingen har ännu lyckats ta reda på vad det kostade i slutändan.

Så det är den typen av projekt vi ska titta på över hela landet om lagförslaget godkänns. Men lagförslaget tar inte upp de nuvarande och framtida frågorna angående klimatförändringar. Det är att ta itu med saker som antingen är mycket gamla som Los Angeles akvedukt, eller i fallet med blyreduktion, en mycket farlig hälsorisk som borde ha åtgärdats för länge sedan. Blyrör började förbjudas redan på 1920-talet.

Den som tror att sötvatten så småningom kommer att bli världens viktigaste resurs, bör titta på Invesco Water Resources ETF (PHO). Ett annat alternativ är First Trust Water ETF (FIW), som är väl korrelerat med PHO. Förvaltningskostnaderna är högre än för en index-ETF med 0,6% respektive 0,55% för PHO respektive FIW.

Det finns väldigt få rena satsningar, så många av anläggningarna är stora konglomerat med vissa vattenrelaterade divisioner.

Roper Technologies

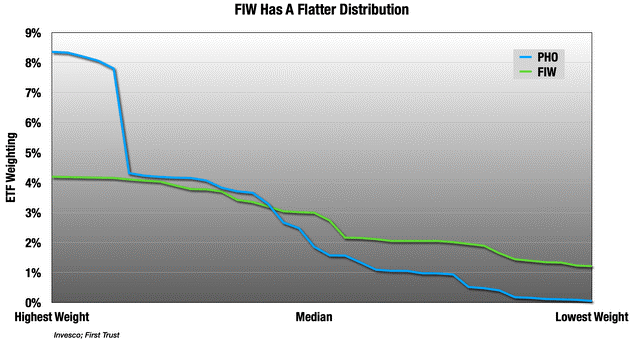

Roper (ROP) är ett av de stora konglomeraten. Det är det största innehavet i PHO på 8,4% och nummer 2 i FIW med en kapitalandel om 4,2%. FIW är en mycket jämnare allokerad ETF. En tredjedel av FIWs innehav ligger i intervallet 3,7% -4,2%. Liksom många företag här är det här inte nära en ren satsning på sötvatten. Till att börja med var 58% av deras intäkter från 2019 före pandemin och 63% av deras rörelseintäkter programvara och tjänster. Bara lite av det – labb- och regeringsföretagsprogramvara – är potentiellt relaterat här.

Vad vi är intresserade av är segmenten Measurement & Analytics och Process Technologies. De har flera relaterade varumärken inom dessa områden:

- Fluid Metering gör doserade pumpar.

- Neptune tillverkar mätare, övervakning och datahantering hårdvara / programvara för vattenverktyg. De tillhandahåller också hanteringstjänster för verktyg.

- Technology tillverkar fjärrövervakningsutrustning, programvara och tjänster för vattenföretag.

- Cornell tillverkar pumpar för avloppsvattenbehandling.

Men samtidigt har de också flera enheter som betjänar olje- och gasindustrin, och olja är en av de stora förlorarna i Bidens lagförslag. Vi ser det i många av dessa företag – betjänar både vattenförsörjning och olja/gas.

Men möjligheten här, som med andra konglomerat, är att deras relativt små vattenenheter plötsligt blir mycket större.

Danaher

Danaher (DHR) är ett annat konglomerat som huvudsakligen betjänar medicin- och laboratorieindustrin genom segmenten Life Sciences och Diagnostics. Tillsammans står dessa segment för 75% av intäkterna och 71% av rörelseintäkterna under pre-pandemin 2019. Life Sciences har vattenfiltreringssystem för verktyg, men resten av dessa segment är till stor del för medicinsk forskning. Det är 8,2% av PHO och 4,0% av FIW.

Deras tredje segment är miljö- och tillämpade lösningar, och i stort sett allt detta är relevant här.

- ChemTreat tillhandahåller utrustning och förbrukningsvaror för vattenbehandling.

- Hach tillverkar utrustning för vattenanalys.

- McCrometer gör flödesmätare.

- OTT HydroMet tillverkar utrustning för fjärrövervakning för vattenförsörjning samt programvara för att stödja den. De gör också fjärrövervakning för sol- och vindproduktion, vilket är en annan del av räkningen.

- Pall Water gör filtrerings- och behandlingslösningar för avloppsvatten.

- Sea-Bird Scientific tillverkar övervakningshårdvara för naturliga vattendrag.

- Trojan Tech tillverkar UV-vattenbehandlingsutrustning av användbar skala.

Så detta är ett liknande spel som Roper, där ett litet segment – i det här fallet ungefär en fjärdedel av företaget – blir mycket större och kanske till och med kommer att dominera verksamhetsutredningen. Marknaden ser fortfarande mycket på detta som en hälsovårdsspel i Thermo-Fisher (TMO).

Jättelinjer från deras miljö- och tillämpade lösningar kan komma som en överraskning för många människor. Företaget bevakas till stor del av vårdanalytiker och inte av dem som intresserar sig för vatteninfrastruktur.

Xylem

Nästa är Xylem (XYL), vårt första rena spel. Det är 8,1% av PHO och 4,0% av FIW. De har 18 varumärken som täcker ett brett utbud av det vi pratar om här.

- Pumpar och ventiler

- Filtrering och sanering

- Smarta mätare och telemetri för dem

- Fjärrövervakning

- Testutrustning och programvara

- Sensorer

- Hanterade tjänster

Eftersom den här är en pure-play kan vi prata lite mer om vad de har på gång. Spelet här är att det kommer att finnas flera år av dessa rader i det första diagrammet som går upp som de gjorde 2017 och 2018:

- Intäkter: 18% CAGR under 2017 och 2018

- Rörelseresultat: 27% CAGR

- EPS: 45% CAGR (påverkas av skatteräkningen; 34% med deras genomsnittliga effektiva skattesats 2014–2016)

Om förslaget skulle passera ser vi sannolikt på flera års tillväxt så. Bolaget hade de 5,2 miljarder dollar i intäkter under pre-pandemin 2019. På grund av pandemin, som många industriföretag, var de tvungna att öka sina skulder när deras order kraschade under första halvåret 2020. Först fick de som många företag sin långivare att ändra skuld-EBITDA-mätvärden för 2020, och emitterade sedan nya obligationer till 1,95% för en femårsperiod och 2,25% för en 10-årig. En del av det gick till att betala ner sina befintliga skulder, och resten sitter fortfarande mest i omsättningstillgångar.

Vatteninfrastruktur räkningen kommer att rensa upp problemet mycket snabbt om det skulle passera.

Ecolab

Ecolab är en utdelningsaristokrat, en benämning på amerikanska bolag som höjt sin utdelning minst 25 år i följd. Bolaget har också lämnat utdelning 84 år i följd.

Ecolab (ECL) har en vikt på 7,8% i PHO och 3,9% i FIW. Ecolab är ett annat företag med sina händer i många industriella och hälsovårdspajer. De har 11 rörelsesegment, grupperade i fyra rapporterbara segment, så vi får inte massor av tydlighet. Vatteninfrastruktur är en del av Global Industrial, det största av rapporteringssegmenten med knappt hälften av både intäkter och rörelseresultat. I sin berättelse pratar de först om vattensegmentet, så jag antar att det fortfarande är det största. De tycker åtminstone mycket om det.

Mycket av resten av Global Industrial är också vattenrelaterat, men inriktat på specifika industrier som raffinaderier och pappersbruk. Om du inte känner till dem är Ecolab världens vaktmästare. Om det är smutsigt eller förorenat kommer de att rengöra det eller sälja dig något som kommer att göra det. Inom vattensektorn betyder det kemiska vattenreningsprodukter och tjänster, och de är sannolikt världsledande där.

Så även om det bara är 1 av 11 rörelsesegment, och vi inte vet exakt hur stort det är, är vatteninfrastruktur i form av vattenrening en kärnkompetens för Ecolab. Det är en stor del av saneringsarbetet i lagförslaget, som börjar, men definitivt inte slutar med de 10 miljarder dollar som satsats för PFAS-minskning. Jämfört med det var de konsoliderade Ecolabs intäkter för pre-pandemin 2019 12,6 miljarder dollar. De har också andra segment inom Global Healthcare & Life Sciences som kan dra nytta av FoU-finansieringen i lagförslaget. Men återigen, här är ett annat företag som påverkas mer av sina hälso- och sjukvårdssegment sedan valdagen än någon vattensatsning.

Tetra Tech

Tetra Tech (TTEK, förväxla inte med Tetra Technologies, TTI) är ett miljöteknikföretag med stort fokus på vatteninfrastruktur. Detta är ett företag som mest har litat på statliga kontrakt, även om de har förgrenat sig till industrikunder som många andra här. Deras offentliga kontrakt uppgick till 58% av 3,1 miljarder dollar i intäkter, men 70% av rörelseresultatet före pandemin 2019. Det är deras kärnverksamhet, och de har många relationer med lokala myndigheter och privata verktyg.

Liksom de andra vattencentrerade företag här har det hållit jämna steg med den bredare marknaden mer än de större konglomeraten. Det är svårt att säga vilken del av de 111 miljarder dollar som går till teknik, men de är en av de största här, där AECOM (ACM) och Willdan (WLDN) är de andra aktörerna. Willdan är mycket mindre, så det gör det också ganska attraktivt.

Evoqua Water Technologies

Evoqua (AQUA) är ett rent vattenspel, men mindre än Xylem, och mer som Ecolabs Global Industrial-segment. Det är 4,3% av PHO och 2,2% av FIW. Evoqua erbjuder ett komplett utbud av produkttjänster inom vattenrening, centralt i räkningen. Mycket av deras verksamhet är inriktad på specifika industrier som läkemedel, tillverkning, mat och dryck och olja/gas /petrokemikalier. Men de är också leverantörer av vatteninfrastruktur i form av kommunalt vatten och avloppsvatten.

Evoqua bryter inte ut sina segment efter bransch, utan snarare produkter och tjänster. Från deras presentationsbilder ser det ut som kommunala kunder är någonstans mitt i förpackningen. I vilket fall som helst kan detta vara ett fall där en mellanliggande enhet plötsligt börjar överprestera. Det här ser ut som en annan trend med vård.

Pentair

Pentair (PNR) är 4,2% av båda ETF:erna, vilket gör det till nummer 1 i FIW. De har två segment. Den första är konsumentinriktad och är mest relaterad till poolvård, även om de har några lösningar för brunnsvattenbehandling som kan komma i spel. 2020 var ett bra år för poolbranschen, men det är inte det vi är här för. Deras andra segment är Industrial & Flow Technologies, som är pumpar och filter i verktygsskala, så det är i hjärtat av fakturan.

Industrial & Flow Technologies utgjorde 45% av intäkterna och 34% av segmentets rörelseresultat, med mycket lägre rörelsemarginaler än konsumentverksamheten, 15% mot 24%. Detta är återigen ett annat exempel på ett mindre segment som betjänar en underinvesterad sektor som kan vara på väg att få massor av investeringar.

Detta är ett av få företag som har hållit jämna steg med den bredare marknaden, troligtvis eftersom det grävdes många nya pooler 2020.

Det finns en politisk nackdel med Pentair. De är ett företag som är ett resultat av sammanslagningen av två separata ”Pentair” -företag, ett schweiziskt, ett i Minnesota. De har fortfarande det Minnesota-kontoret, men de har sitt säte i Irland och har sitt huvudkontor i London. Den här typen av saker är impopulär hos den nuvarande presidenten.

IDEX

IDEX (IEX) är 4,2% av båda ETF: erna. Så till skillnad från många av dessa andra konglomerat med händerna i många pajer, bryter IDEX ut sina slutmarknader för oss. IDEX tillverkar pumpar och flödeskontroll för en rad olika slutmarknader. Som ni ser var vattenförsörjningen en stor medelmåttig del av deras verksamhet 2019 med 10% av intäkterna.

Under pre-pandemin 2019 hade IDEX totalt 2,5 miljarder dollar i intäkter, men bara 251 miljoner dollar från vatten. Föreställ dig nu samma företag med intäkter som växer till en miljard per år i den enheten i flera år. Det är den typen av saker vi pratar om med alla dessa konglomerat.

Vattenledningsföretag

Det finns 2,2 miljoner miles vattenledningar under jord, enligt American Society of Civil Engineers, en del av det går tillbaka till 1800-talet. Mycket av denna vatteninfrastruktur kommer att ersättas. Sedan finns det åtminstone 6,1 miljoner mil ledningsservicelinjer som leder från elnätet till hemmet. Det är verkligen okänt vad detta nummer är, för mycket av det går under privat egendom.

Tro det eller ej, vi har förlitat oss på kalk på dessa rör för att skydda oss från blyförgiftning stora delar av befolkningen.

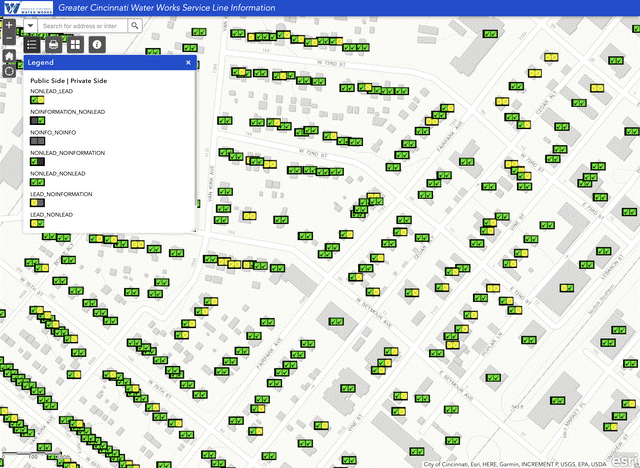

Cincinnati Water Works gjorde en plats-för-plats-karta över staden, som lyfter fram komplexiteten:

Cincinnati Water Works. Vänster ruta är offentlig anslutning (gul för bly) och höger ruta är sidan under privat egendom.

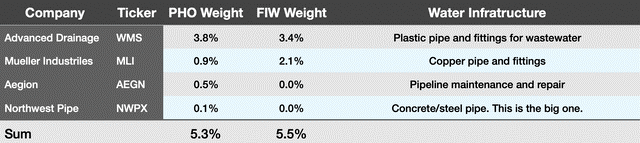

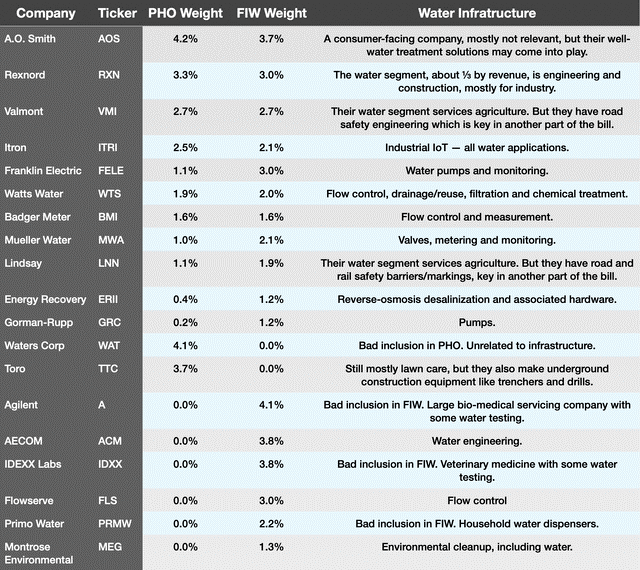

Som du kan se kan grannar intill ha helt olika profiler. Utöver det finns det en okänd mängd blyrör inuti äldre byggnaders väggar. Om detta lagförslag syftar till att ta bort 100% av blyrör som det står, så är det massor av kopparrör som går in i hem, för att inte tala om armén av rörmokare, gipsväggar och målare som behövs för att dra av den. 45 miljarder dollar för 100% blyreduktion är sannolikt alldeles för lite. I vilket fall som helst är detta rörledningsföretagen i ETF: erna och deras viktning:

Advanced Drainage (WMS) är överviktigt, eftersom avloppsvatten är mindre del av detta än dricksvattenförsörjning. Men de andra tre är enligt min mening enormt underviktiga för det här spelet. Om du lägger ihop koppar som behövs för rör och ledningar för elöverföring blir det många ton.

Utilities

Varje ETF har ungefär en femtedel av sitt innehav i vattenförsörjning – 18,4% för PHO och 22,0% för FIW. Verktyg är ett intressant spel över hela linjen med denna proposition. De får inga inköpsorder som vi pratar om med de andra företagen. Vad de kommer att få är massor av gratis eller mycket billigt Capex. Detta kommer att minska framtida Capex- och skuldnivåer samt underhållskostnader för vatteninfrastruktur. Just nu går 6 miljarder liter behandlat vatten förlorat varje dag på grund av läckage och bristande elnät. Så med tiden bör vi se att hävstångsgraden sötnar och utdelningen höjs.

Liten är bra

Konglomeraten med en liten vattenenhet ser nu ut som ett positivt utfall om förslaget skulle passera. Ett företag som Danaher täcks mestadels av en vårdlins, och deras lilla vattenenhet har potential att överraska människor, även de som följer företaget noga.

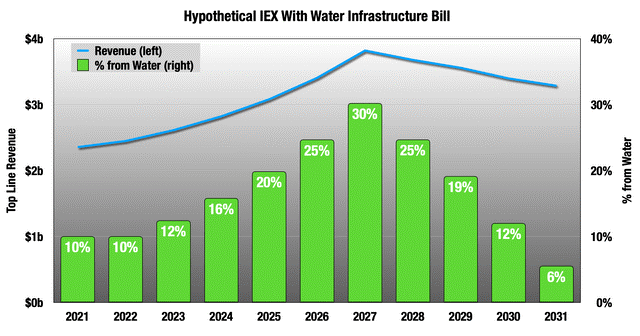

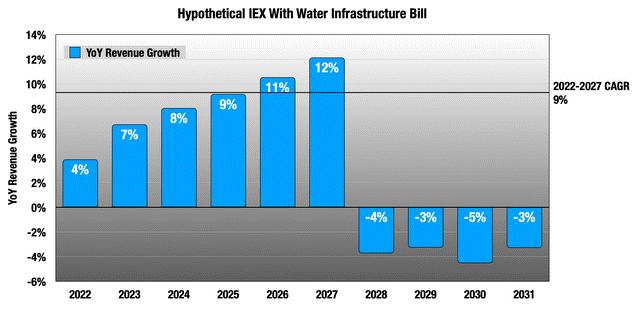

Eftersom de ger oss mest synlighet, låt oss titta på IDEX. Bara i syfte att demonstrera är dessa antaganden:

- Utgifterna börjar kalendern 2023.

- Ramper upp i 5 år och sjunker sedan till noll över 3 år på en exponentiell kurva.

- I topp får IDEX 1 miljard dollar i årliga intäkter från programmet för 5,9 miljarder dollar under 8 år, eller 5,3% av vatteninfrastrukturräkningen.

- Allt annat i företaget växer med 3,9% CAGR som IDEX hade från 2011-2019.

Så, med tanke på de mycket lösa antagandena, så ser IDEXs topplinje ut:

I detta hypotetiska, växer vatten från ett mycket litet företag till nästan en tredjedel av företaget. När vi modellerade det, kom kraschen 2028. Men under de fem åren fram till det blir 4% tillväxtföretaget ett 9% tillväxtföretag.

Detta är bara ett hypotetiskt sätt att tänka på det, men små delar av detta lagförslag kommer att gå långt för många av dessa företag.

PHO vs. FIW

Som med vilken ETF som helst är båda en blandad påse och en kompromiss till att börja med. Vatten blev viktigare inom ett brett spektrum av industrier och att det på lång sikt skulle vara den viktigaste resursen. Men fördelarna med denna långsamma trend är mycket diffusa just nu, så en ETF är en kompromiss med det.

Om det här lagförslaget passerar något som är nära sin nuvarande form är en eller båda dessa ETF: er är fortfarande ett bra sätt att spela detta utan en stor investering i tid, vars kostnad människor underskattar ofta.

Men det finns uppenbara förpliktelser med båda:

Den plattare fördelningen i FIW återspeglar mer hur denna proposition sannolikt kommer att gå, med diffusa fördelar för ett stort antal amerikanska företag.

Handla FIW ETF

First Trust ISE Water ETF (NYSEArca: FIW) är en börshandlad fond som handlas i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i denna börshandlade fond. Till IGs ETF Screener.

Handla PHO ETF

PowerShares Water Resources Portfolio. (NYSEArca: PHO) är en börshandlad fond som handlas i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i denna börshandlade fond. Till IGs ETF Screener.

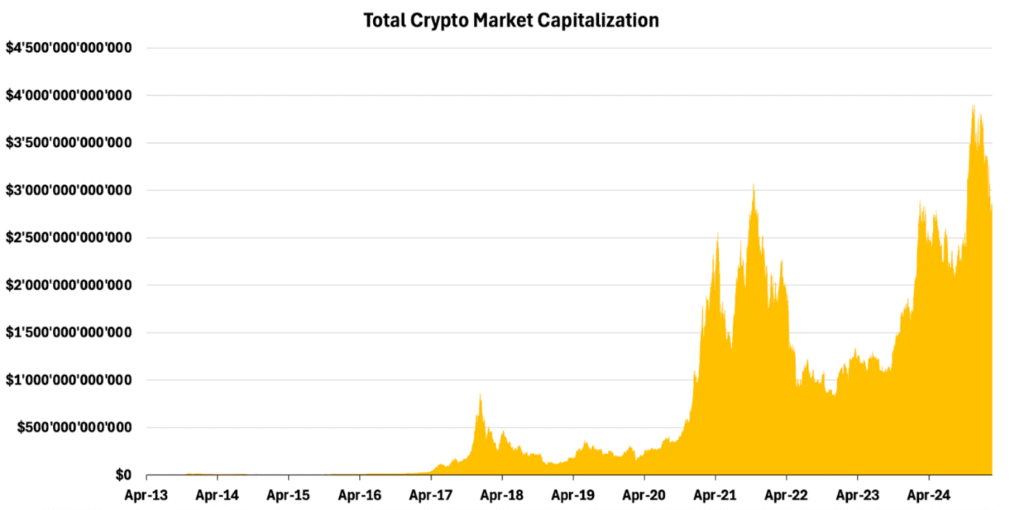

Over the last decade, crypto has evolved from a niche movement led by cryptographers and anti-establishment thinkers into a financial ecosystem that peaked at nearly $4 trillion in market capitalization. Yet, despite this exponential growth, the crypto market remains uniquely vulnerable.

Figure 1 – Total Crypto Market Capitalization

Source: 21Shares, Coingecko

Some market crashes stem from broader systemic turbulence, impacting equities and risk assets alike. Others are idiosyncratic black swan events, exposing vulnerabilities within the crypto industry itself. To assess Bitcoin’s resilience, we analyzed six key crises—evaluating price performance, investor sentiment, and on-chain fundamentals. Each event falls into one of the following categories:

Ultimately, we examine how each event reshaped the market and what it could indicate for Bitcoin’s trajectory today—following its 25% drawdown from the early 2025 peak and amid growing concerns over whether the bull market has truly run its course.

Key Findings: Lessons from the Past, Signals for the Future

To understand how Bitcoin has weathered past storms and what this means for the current market, let’s first review the key findings from our analysis of historical shocks. While no two market cycles are identical, historical patterns often rhyme. This analysis underscored five key insights that not only contextualize Bitcoin’s recent performance but also hint at what may lie ahead.

Bitcoin reacts differently to macroeconomic shocks vs. industry failures

• External systemic macro shocks often trigger sharp drawdowns but are typically followed by strong recoveries as conditions stabilize and fundamentals remain intact. In some cases, the shocks even reinforce the case for Bitcoin.

• Crypto-native idiosyncratic failures typically lead to deeper, more prolonged sell-offs due to shaken confidence and capital flight—but Bitcoin and the wider industry’s core value proposition survive these storms intact.

The perception of Bitcoin as a hedge against uncertainty is growing

• Bitcoin’s response to the SVB collapse signaled a shift in perception, behaving more like an asset detached from counterparty risk such as in traditional finance.

• In countries suffering from extreme currency depreciation, such as Argentina and Turkey, Bitcoin adoption continues to rise as individuals seek protection against inflation and monetary instability.

• Similarly, in regions with restricted access to traditional banking or financial censorship, Bitcoin proved its value as a borderless and censorship-resistant alternative.

Industry failures no longer shake faith in Bitcoin fundamentals

• Whereas exchange collapses once induced widespread doubt in Bitcoin itself, recent market behavior suggests investors are now able to separate centralized participant risk from the industry’s fundamentals.

o The swift recovery following the Bybit hack is a prime example: sentiment dipped—but did not collapse—showing the market’s growing sophistication.

2021 offers a comparable—but not identical—blueprint

The current drawdown shares structural similarities with the 2021 cycle, particularly in how a major external shock (then: China Ban, now: macro-policy disillusionment) preceded a healthy mid-cycle reset.

o Like 2021, we’re seeing price resilience, pre-peak distribution followed by reaccumulation, and signs of foundational support—not panic.

The setup for the rest of the year remains bullish

• On-chain signals (Accumulation Trend Score, LTH/STH ratios) suggest this is a consolidation phase—not a terminal top.

• Liquidity is rising again, with global M2 ticking upward and leading indicators pointing toward a potential boost in demand.

• Meanwhile, crypto-native tailwinds—including institutional ETF flows, regulatory clarity, and integration with traditional finance—add a second engine of momentum.

While further downside cannot be ruled out—particularly if Bitcoin retests the 200-day MA near $77,000—the broader picture remains constructive. Assuming no immediate black swan, we maintain our recently revised target of $138,555 by year-end representing a 64% upside from the current price of around $84,000.

With these insights in mind, let’s examine the current market dynamics in detail.

The Post-Election Reality: Bull Market or Topping Structure?

2024 began in a predominantly bullish state, fueled by the long-awaited approval of U.S. spot ETFs for Bitcoin. This structural shift cemented Bitcoin’s status as a commodity and introduced a new wave of demand, providing a strong tailwind for price appreciation.

Despite seasonal summer weakness and more than $16 billion in forced selling—including Mt. Gox repayments, German government liquidations, and other large distributions—Bitcoin remained resilient, ranging between $50,000 and $70,000. In previous cycles, such events triggered deep corrections, but this time, liquidity depth and sustained demand absorbed several supply shocks, signaling the market’s growing maturity.

The U.S. election results fueled a final leg of the rally, as expectations of a pro-crypto administration drove Bitcoin to a new all-time high of $109,000. Equities followed suit, as markets priced in a more market-friendly stance.

However, that optimism has begun to unwind. While several Executive Orders were signed—including one addressing the long-anticipated crypto strategic reserve—and other key regulatory steps have been taken, markets are left largely underwhelmed. At the same time, the looming return of trade protectionism reignited fears over global trade wars. These policy uncertainties—combined with escalating geopolitical tensions in Europe and signs of rising borrowing costs amid a potential economic downturn—have ultimately triggered a broad risk-off retracement.

Figure 2 – Bitcoin Performance in Last Year

Source: Coinmetrics, 21Shares

While the broader equity pullback appears to be a natural part of the market cycle—especially considering major indices haven’t experienced a drawdown greater than 10% since 2022—Bitcoin’s relative resilience stands out. All major indices, including the S&P 500, have turned red for the year, erasing their post-election gains. Meanwhile, high-growth tech stocks like Tesla (TSLA) have plunged over 30% in recent weeks. Bitcoin, by contrast, has held structurally higher levels—trading roughly $10,000 above its pre-election pricing, reinforcing the notion that Bitcoin is shedding its high-beta identity and is increasingly viewed as a distinct investment case–even in the face of macro uncertainty.

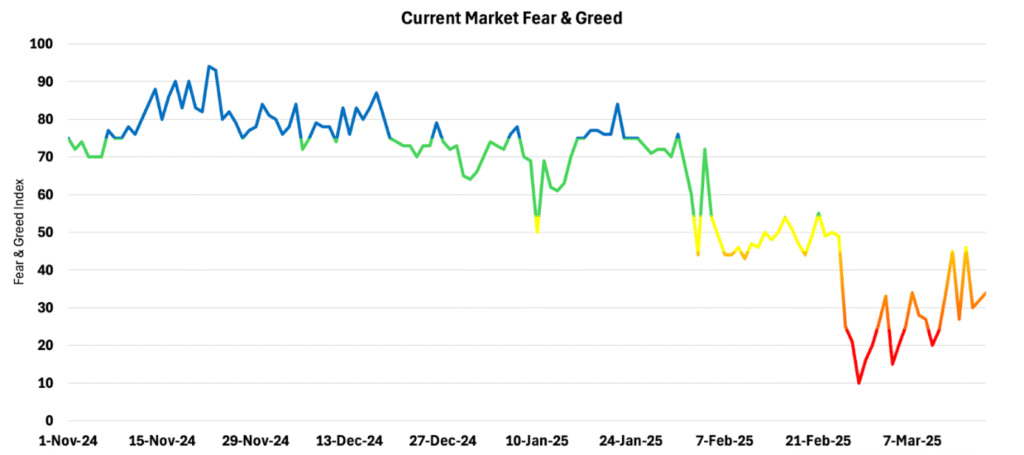

The market structure remains intact, with key support just below $80,000 holding firm—a sign that this may be a healthy mid-cycle reset rather than a full-blown reversal. The Fear & Greed Index supports this view. While sentiment has cooled, it hasn’t collapsed. The current dip mirrors past bull market corrections—such as the May 2021 China Ban—where temporary shakeouts gave way to renewed accumulation.

Figure 3 – Current Market Fear & Greed

Source: Glassnode, 21Shares

Further evidence of the market’s maturity came in February during the Bybit hack—the largest cyber attack in internet history. While sentiment briefly dropped to its lowest point since the FTX collapse, it rebounded swiftly, highlighting the ongoing shift of investors increasingly being able to differentiate between failures in centralized infrastructure and the enduring value proposition of the broader ecosystem.

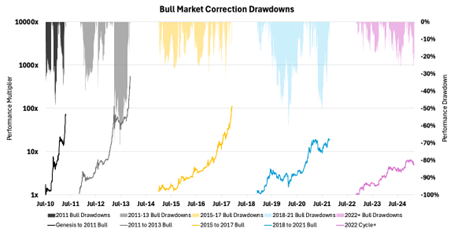

To better assess whether this recent correction signals deeper weakness or simply a mid-cycle reset, it’s worth zooming out to examine how drawdowns have historically unfolded across previous Bitcoin bull markets.

Significant corrections are not anomalies but a feature of Bitcoin’s cyclical nature. Take 2021, for example: the China Ban triggered a drawdown of more than 50%, yet Bitcoin rebounded to complete a double-top rally, ultimately reaching a new all-time high of $69,000. This pattern isn’t unique. Every major bull cycle has included retracements that cleared excess froth before setting the stage for higher highs.

More encouragingly, the severity of these drawdowns appears to be moderating over time. In earlier cycles, Bitcoin routinely saw larger declines. This shift reflects a less emotionally reactive market, where participants increasingly treat Bitcoin as a long-term allocation. As a result, sell-offs are being absorbed more efficiently. With more investors ready to step in at discounted levels, volatility is being dampened by growing liquidity depth and stronger hands.

Figure 4 – Bull Market Correction Drawdowns

Source: Glassnode, 21Shares

As the industry matures, trade-offs become evident. While price appreciation may be less explosive than in past parabolic runs, both rallies and pullbacks are now more organic—driven by fundamentals and sustained conviction rather than speculative excess. Short-term sentiment may remain cautious in the absence of an immediate catalyst, but history suggests that such consolidations often act as a springboard for the next leg higher in structurally strong markets. If past cycles are any indication, this pullback is more likely a healthy reset than a definitive end to the bull market.

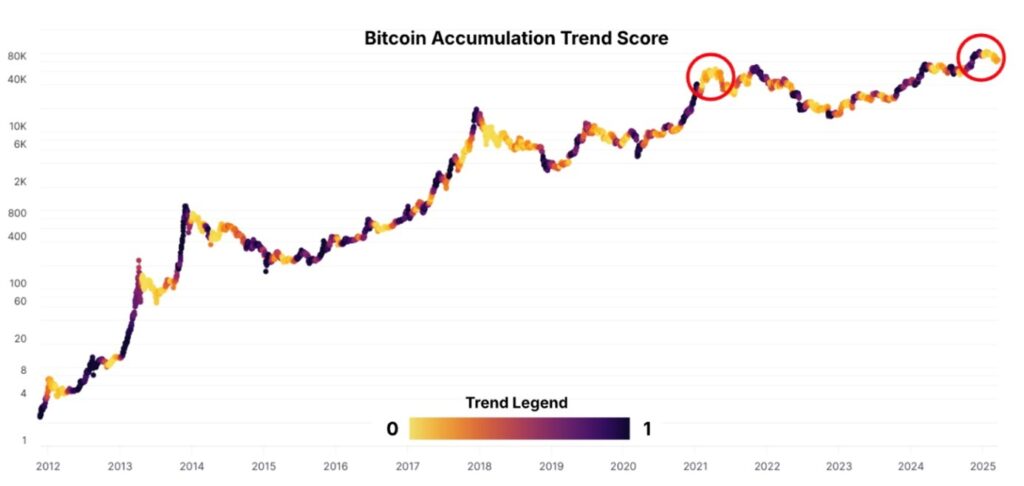

On-chain data also provides valuable insights into the recent correction. One of the most telling indicators is the Bitcoin Accumulation Trend Score, which tracks the buying and selling behavior of market participants. A score closer to 1 indicates strong accumulation by large holders or a broad segment of investors, while a score near 0 suggests distribution—signaling that participants are offloading their holdings.

Historically, Bitcoin bull market peaks have been characterized by strong accumulation at the top, immediately followed by a sharp reversal into distribution, marking definitive cycle tops. However, this cycle is unfolding differently. Instead of distribution occurring after the peak, it began pre-peak—a pattern also last observed during the 2021 China Ban event. In both cases, early distribution was driven by external shocks rather than pure market exhaustion, suggesting that sentiment shifted in response to specific events rather than a natural overheating of the market.

Figure 5 – Bitcoin Accumulation Trend Score

Source: Glassnode, 21Shares

This preemptive distribution often results in healthier corrections, rather than full-scale market breakdowns. Unlike euphoric tops—where aggressive selling triggered deep, cascading liquidations—this correction has been more measured. There’s been no extreme spike in fear or widespread capitulation, reinforcing the idea that the market structure remains ripe. While some investors took profits during the rally, a strong underlying bid for Bitcoin persists at levels the market now perceives as discounted. This steady absorption of dips has helped prevent sharp dislocations and will foster longer and more sustainable uptrends.

Notably, the Accumulation Trend Score now signals a transition away from heavy distribution, with accumulation and distribution entering a more balanced state. Hence, while short-term action may appear fragile, the foundations for a potential reversal are forming already.

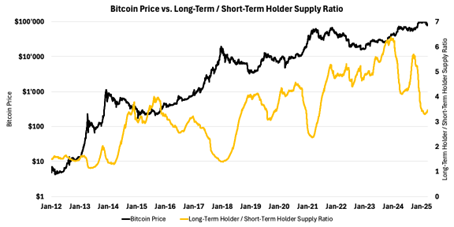

Another key metric reinforcing this constructive outlook is the Long-Term Holder (LTH) to Short-Term Holder (STH) Supply Ratio—a measure of how much Bitcoin is held by seasoned investors (155+ days) compared to newer market entrants. Recently, this ratio reversed sharply, hitting its lowest mark since 2021.

Figure 6 – Bitcoin Price vs. Long-Term / Short-Term Holder Supply Ratio

Source: Glassnode, 21Shares

Over the past year, a surge of short-term holders, fueled by crypto’s growing mainstream adoption, flooded the market. However, the bottom-out suggests that these hands have been recently shaken out, potentially setting the stage for long-term holders to regain dominance. Historically, they have played a critical role in fueling the next leg of sustained uptrends. If they begin accumulating at scale once again, it could serve as a powerful platform for recovery —especially if paired with more favorable macro conditions.

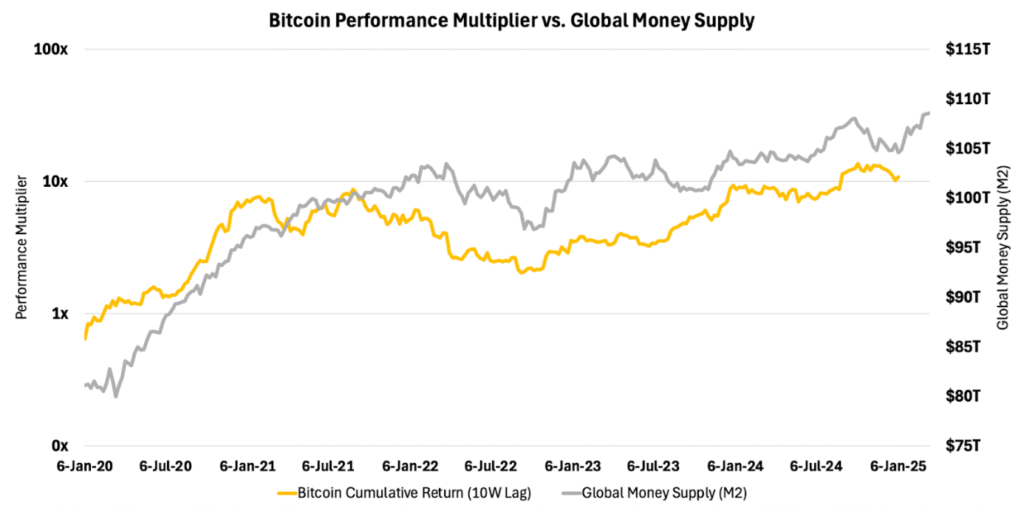

Figure 7 – Bitcoin Performance Multiplier vs. Global Money Supply

Source: Coinmetrics, BGeoMetrics, 21Shares

While Bitcoin’s price can be influenced by many factors, global liquidity remains a core driver, as previously mentioned. Historically, Bitcoin has shown a significantly strong relationship with global M2 money supply—more specifically when returns are offset by 10 weeks. This suggests that increases in global liquidity tend to filter into Bitcoin with a slight delay, making it a valuable leading indicator. Recent data shows global liquidity has been ticking higher over the past weeks, potentially setting the stage for a near-term boost in Bitcoin demand.

But this isn’t the full picture. Bitcoin and the industry’s outlook for the remainder of the year is supported by plenty of emerging crypto-specific catalysts—including additional ETF launches in the U.S., increasing regulatory clarity in key markets, and the accelerating integration of crypto infrastructure into traditional finance.

Even so, the macro backdrop remains murky—marked by persistent inflation, rising borrowing costs, and elevated geopolitical risk. Nevertheless, these headwinds merely delay a decisive breakout, as they haven’t derailed the broader setup, which still leans bullish. Bitcoin’s recent price resilience, robust market structure, and healthier holder behavior suggest this is more likely a consolidation phase than a cycle top, and it may only be a matter of time before macro clarity returns and unlocks the next leg higher.

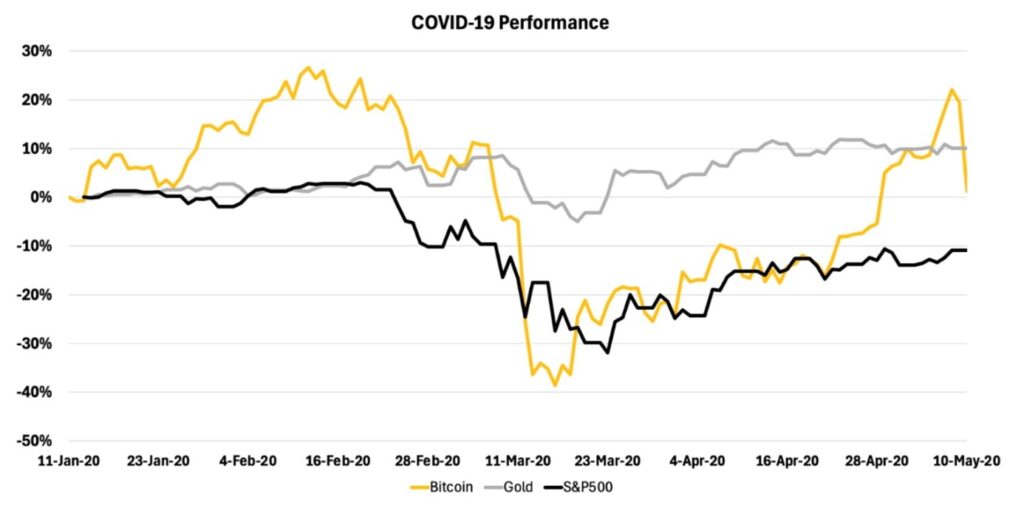

COVID-19 Pandemic

The outbreak of COVID-19 in early 2020 triggered one of the most severe financial shocks in modern history. On March 11, 2020, the World Health Organization declared a global pandemic, sending markets into a tailspin. The S&P 500 and Dow Jones Industrial Average each lost 25% in a matter of days, while oil, real estate, and hospitality sectors saw drawdowns exceeding 70%.

Figure 8 – COVID-19 Performance

Source: Bloomberg, Coinmetrics, 21Shares

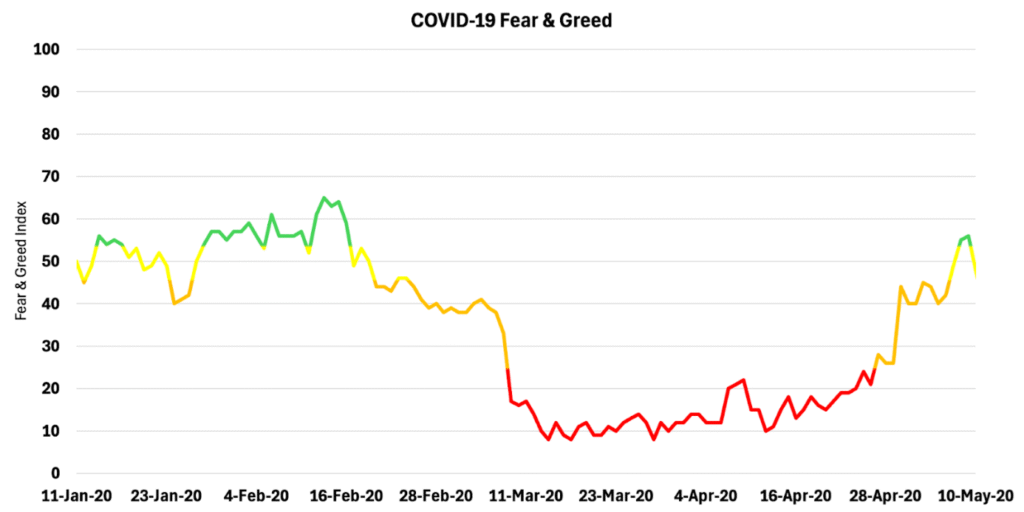

Bitcoin, widely perceived as a risk asset, was not spared. Within a week, BTC plunged 35%, as investors scrambled to de-risk and raise cash. The Fear & Greed Index, which measures investor sentiment, collapsed into extreme fear, reflecting peak market panic as capital fled higher-volatility assets.

Figure 9 – COVID-19 Fear & Greed

Source: Glassnode, 21Shares

However, unlike industry-specific crises—such as exchange collapses or failures of overly centralized protocols—which can undermine confidence in the crypto economy itself, COVID-19 was a broader macroeconomic shock. This meant that despite the extreme volatility, Bitcoin’s fundamental thesis remained intact. As a result, sentiment rebounded relatively quickly.

Initially, Bitcoin mirrored equities, experiencing sharp initial drawdowns. However, as central banks responded with unprecedented stimulus measures—including interest rate cuts, balance sheet expansion, and direct stimulus payments—liquidity flooded the system, triggering a rapid shift in risk sentiment. Nevertheless, while equities remained relatively volatile, Bitcoin rebounded faster.

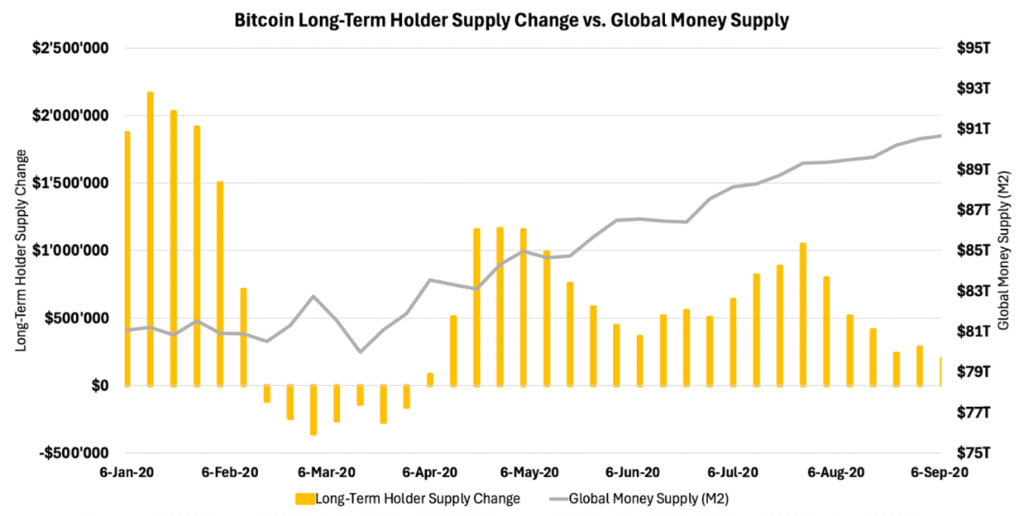

A potential driver of Bitcoin’s outperformance may be the behavior of long-term holders, who capitalized on the post-crash environment to accumulate at scale. Notably, this coincided with a surge in global liquidity, suggesting that investors increasingly viewed Bitcoin as an asymmetric opportunity. At times, long-term holders absorbed over $1M BTC per week, closely mirroring the growth in global money supply, which expanded from $81T in March 2020 to over $90T by September 2020.

Figure 10 – Bitcoin Long-Term Holder Supply Change vs. Global Money Supply

Source: Glassnode, BGeometrics, 21Shares

However, this wasn’t just a short-term rally fueled by cheap liquidity—it marked a pivotal moment in Bitcoin’s evolution. With concerns mounting over the long-term consequences of excessive monetary expansion, Bitcoin increasingly emerged as a hedge against fiat erosion, bolstered by its provable scarcity. Individuals who had previously dismissed Bitcoin as a speculative asset began to recognize its potential as an emerging store of value, gradually accelerating its shift from a risk-on asset to a macro hedge. This shift is particularly evident in emerging markets, where local currencies have suffered severe depreciation. Countries like Turkey (19.3%), Argentina (18.9%), and Thailand (17.6%) exhibit some of the highest Bitcoin adoption rates, as individuals seek alternatives to protect their wealth from inflation. With inflationary pressures intensifying in these regions, Bitcoin’s appeal has become increasingly pronounced. Rather than derailing the market, this shock brought both a lesson in Bitcoin fundamentals and set off the accumulation phase, propelling Bitcoin into the 2021 bull run.

The China Bitcoin Ban

By early 2021, Bitcoin was in full bull mode. Retail enthusiasm was fueled, and the market just set a new all-time high just shy of $64,000. But on May 21, 2021, the Chinese government unleashed its most aggressive crackdown on the industry yet—banning financial institutions from providing crypto services and forcing domestic Bitcoin miners to shut down. Unlike macro-driven crashes—where Bitcoin was collateral damage in a broader market meltdown—this was a direct hit to the ecosystem itself.

Figure 11 – China Bitcoin Ban Performance

Source: Bloomberg, Coinmetrics, 21Shares

Fear spread rapidly. Bitcoin tumbled into a 50% drawdown from its cycle peak. The Fear & Greed Index, which had been in extreme greed just months earlier, collapsed into extreme fear, reflecting the wave of uncertainty gripping the market. But price action wasn’t the only concern—larger existential questions loomed:

• Was Bitcoin’s network security at risk?

• Would the network survive the loss of such a massive portion of its infrastructure? With nearly half of its mining power gone, the network faced an unprecedented test.

Figure 12 – Bitcoin Mean Hash Rate

Source: Glassnode, 21Shares

Despite initial panic, Bitcoin’s core design remained intact. While the hash rate declined, this wasn’t an instantaneous collapse—Bitcoin’s censorship-resistant nature meant mining operations couldn’t be forcefully shut down overnight. Additionally, its difficulty adjustment mechanism—a critical feature embedded in the protocol—automatically recalibrated mining difficulty in response to the eventual hash rate drop, ensuring that transaction processing remained stable.

At the same time, miners wasted no time relocating. Faced with legal repercussions in China, they quickly sought new jurisdictions to continue operations. Within months, Bitcoin’s hash rate had fully recovered, as miners migrated to the U.S., Kazakhstan, and Canada—reinforcing Bitcoin’s resilience against localized regulatory crackdowns. This episode underscored a crucial reality: while governments can impose regional restrictions, they cannot shut down the network itself.

Figure 13 – China Bitcoin Ban Fear & Greed

Source: Glassnode, 21Shares

Sentiment rebounded just as quickly as it had collapsed. By late July 2021, the Fear & Greed Index surged from extreme fear back into greed territory, as investors regained confidence in Bitcoin’s resilient network. Despite being one of the most severe shocks in Bitcoin’s history, the market absorbed the impact and continued its trajectory. Within a strong bullish cycle, Bitcoin recovered and went on to complete a double-top bull run, reaching a new all-time high of $69,000 by the end of 2021.

Figure 14 – Bitcoin Performance in 2021

Source: Coinmetrics, 21Shares

2022: The Year of Unrelenting Shocks

The year 2022 was a perfect storm for Bitcoin and the broader crypto market. What began as a geopolitical crisis with Russia’s invasion of Ukraine in February quickly escalated into a cascading sequence of crypto-native black swan events, all compounded by the most aggressive U.S. Federal Reserve rate hiking cycle in decades.

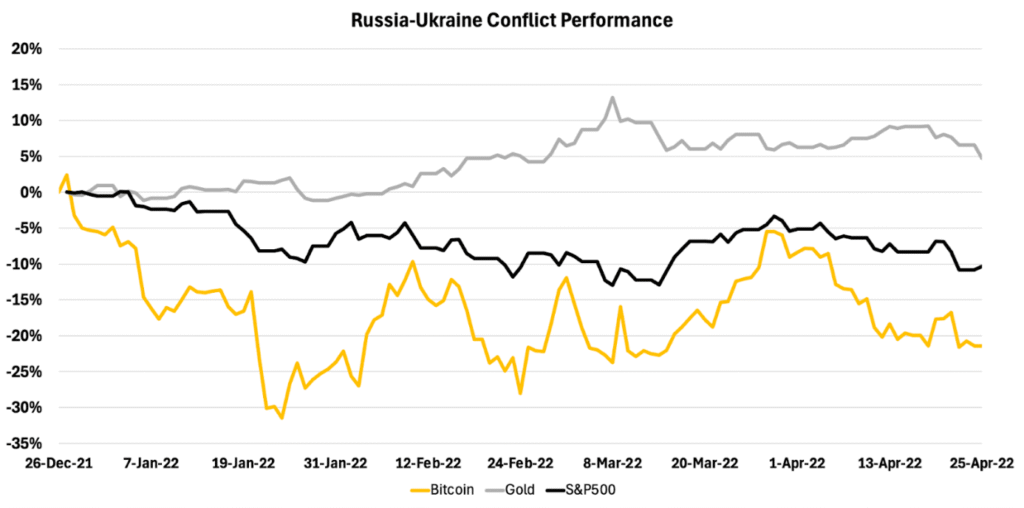

Figure 15 – Russia-Ukraine Conflict Performance

Source: Bloomberg, Coinmetrics, 21Shares

The Russian invasion sent immediate shockwaves through global markets, triggering a sharp selloff across risk assets—including Bitcoin. Within weeks, BTC plunged nearly 30%, moving in near lockstep with equities. However, the conflict reinforced Bitcoin’s utility in unexpected ways. As traditional banking infrastructure in parts of the region became compromised, crypto provided a borderless, censorship-resistant alternative, enabling cross-border donations and giving individuals access to funds when traditional financial channels were restricted.

Still, from a market perspective, Bitcoin traded in alignment with equities. Bitcoin’s correlation with the S&P 500 surged from 51% pre-event to 69% within 60 days. In contrast, gold—historically the premier safe-haven asset—saw its correlation drop from -10% to -36%, reinforcing the notion that Bitcoin, at the time, was still largely perceived as a risk-on asset rather than a macro hedge.

Figure 16 – Russia-Ukraine Conflict Correlations

Source: Bloomberg, 21Shares

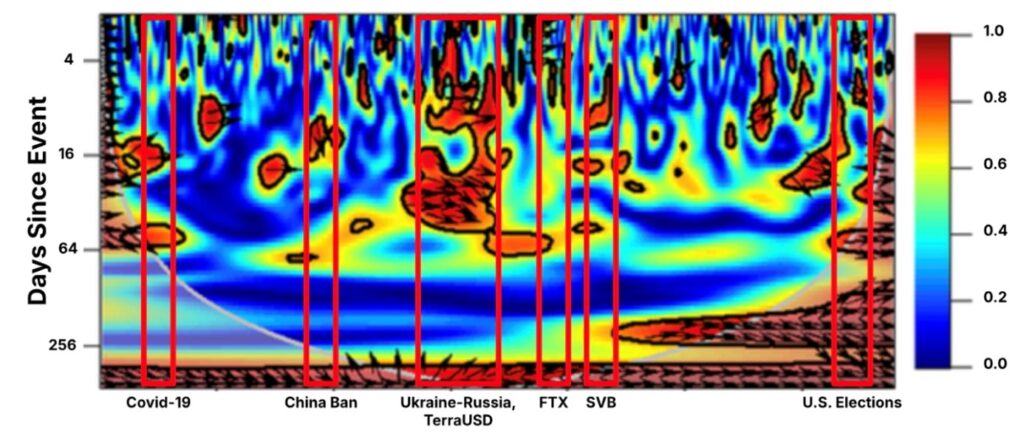

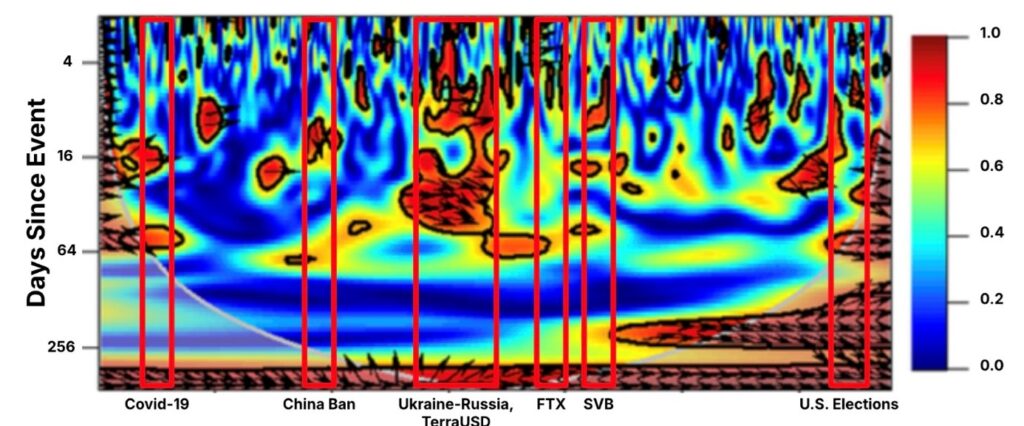

To further understand Bitcoin’s behavior, we conducted a wavelet coherence between BTC and the S&P 500. Unlike traditional correlation metrics, this offers a time-sensitive perspective, allowing us to track when Bitcoin moved in sync with equities and when it began to diverge.

Figure 17 – 2022 Wavelet Coherence Between S&P500 vs. Bitcoin

Source: Bloomberg, 21Shares

The Russia-Ukraine conflict serves as a prime example. In the immediate aftermath, Bitcoin’s correlation with equities was weak, reflected in blue regions on the chart—suggesting that the initial market reaction was chaotic and indiscriminate, as uncertainty was weighed out. However, in the following weeks, Bitcoin’s correlation with equities tightened significantly—highlighted by deep red bands—as investors processed the broader economic implications. The rightward-pointing arrows indicate a strong positive correlation, while their slight downward tilt suggests that the S&P 500 was leading Bitcoin’s price action. This pattern is consistent with other macro-driven shocks, where equities dictate broader market sentiment, and Bitcoin follows rather than leads. A similar response was observed after the recent U.S. election, reinforcing Bitcoin’s heightened sensitivity to macroeconomic shifts and continued correlation with traditional risk assets.

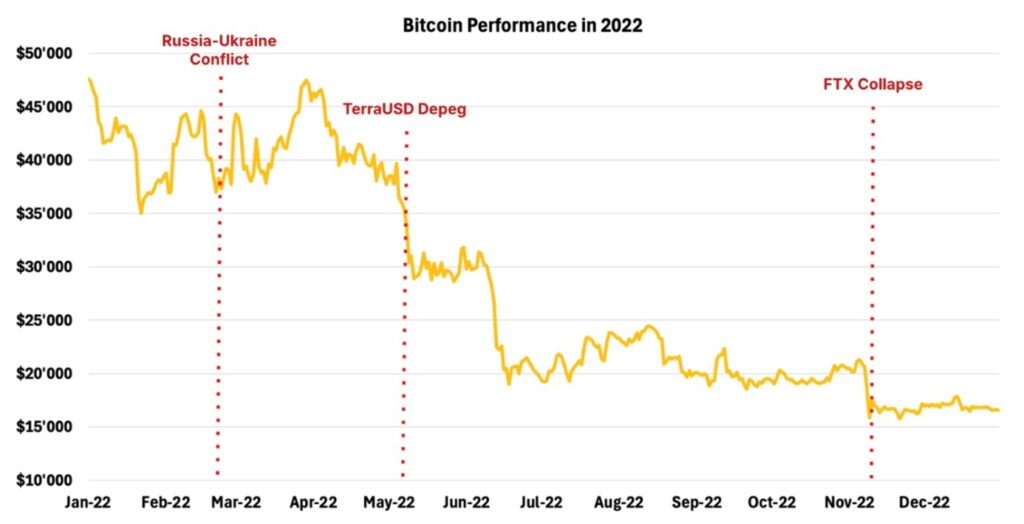

By May 2022, however, Bitcoin’s correlation with equities began to weaken—coinciding with the collapse of TerraUSD (UST), which triggered a wave of contagion across crypto markets. On the surface, it may seem that Bitcoin was still being led by the S&P 500, but a closer examination may suggest otherwise. TerraUSD’s depeg was an industry-specific shock—a crypto-native failure—that directly affected the broader ecosystem, while the S&P 500 was more likely reacting to the economic background, riddled with geopolitical and monetary risk. This distinction is crucial—while both assets saw downward pressure, their declines were driven by fundamentally different forces.

From this point forward, the crypto market’s decline became increasingly self-inflicted, driven more by internal failures. The 2022 Bitcoin performance chart offers a clear visualization of how successive shocks weighed on the asset. While Bitcoin found temporary stability post-invasion, the relief was short-lived.

• May 2022: The TerraUSD depeg triggered one of the most severe crises in crypto history. Where the Russia-Ukraine conflict had tied Bitcoin’s performance closely to macroeconomic conditions, TerraUSD’s collapse shifted the focus to internal risks. The resulting contagion led to the collapse of Celsius and Three Arrows Capital, sending Bitcoin into a sustained downward spiral, with every short-lived bounce met with renewed selling pressure.

• November 2022: By the time the FTX collapse hit, sentiment was at a breaking point. Equity markets had begun stabilizing, but Bitcoin remained trapped in a prolonged capitulation phase. The final leg down in November erased any remaining bullish optimism, as faith in crypto institutions crumbled alongside FTX’s balance sheet.

Figure 18 – Bitcoin Performance in 2022

Source: Coinmetrics, 21Shares

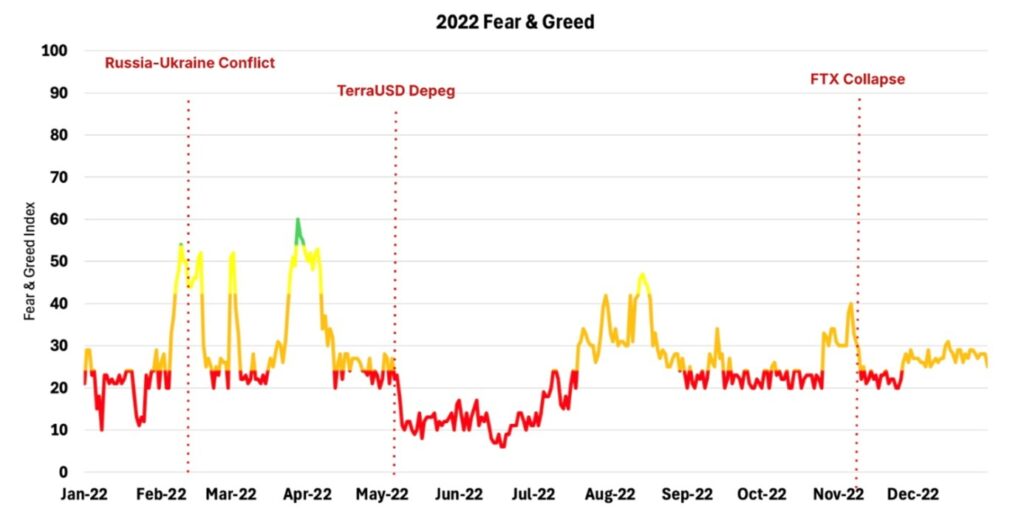

These successive blows are reflected in the Fear & Greed Index, which remained firmly in ”fear” territory for much of the year. Unlike previous downturns—where Bitcoin eventually decoupled and recovered—2022 was defined by a series of compounding psychological shocks.

Figure 19 – 2022 Fear & Greed

Source: Glassnode, 21Shares

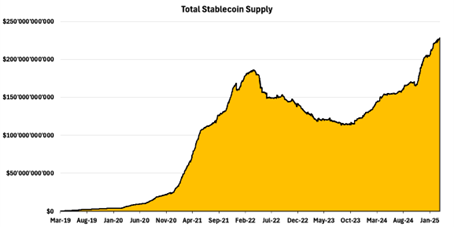

Beyond sentiment collapse, 2022 marked a shift—the first time liquidity meaningfully exited the ecosystem. TerraUSD’s depeg erased nearly $20 billion, but the ripple effects extended far beyond that single event. As trust in the ecosystem deteriorated, stablecoin supply—a measure of crypto liquidity—continued contracting, signaling capital not just rotating within the ecosystem, but leaving it entirely. Unlike previous cycles, where funds remained sidelined, this time, liquidity drained from the market altogether, prolonging the bear market and deepening the downturn.

Figure 20 – Total Stablecoin Supply

Source: DefiLlama, Artemis, 21Shares

This liquidity drain persisted until October 2023—when capital finally began flowing back as conditions stabilized, reinforcing the industry’s resilience in the face of the most brutal downturns in its history. The stabilization and eventual rebound highlight a fundamental reality: while trust in the crypto industry can be shaken, the asset class’ long-term value proposition endures.

Silicon Valley Bank Collapse

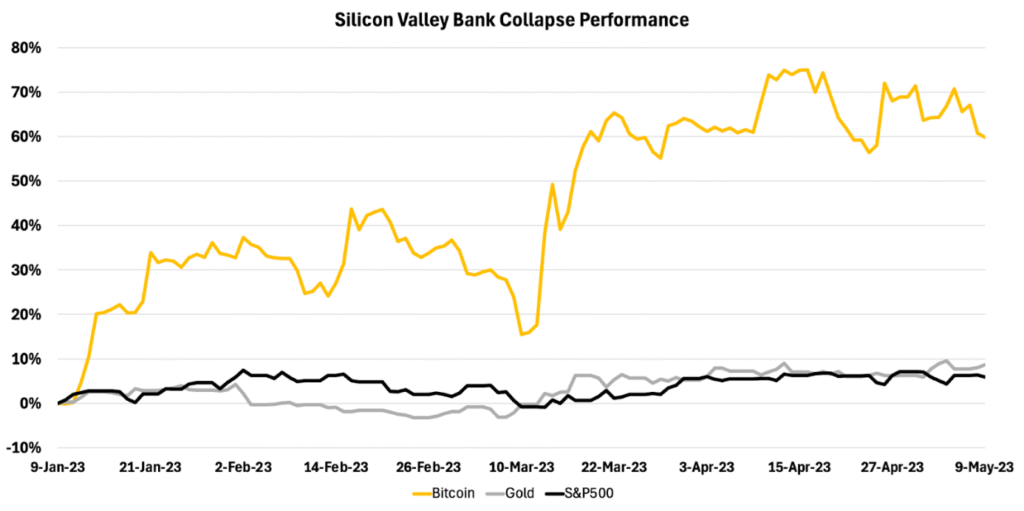

The collapse of Silicon Valley Bank in March 2023—the largest U.S. banking failure since 2008—initially triggered fears of widespread market turmoil. Yet, after a brief dip, Bitcoin defied expectations, surging over 60% in the months that followed. This event not only reinforced Bitcoin’s evolving role as a hedge against systemic financial instability and counterparty risk but also marked a potential turning point in how market participants engaged with its fundamentals.

Figure 21 – Silicon Valley Bank Collapse Performance

Source: Bloomberg, Coinmetrics, 21Shares

While initial uncertainty briefly saw Bitcoin move in tandem with equities, its correlation quickly broke down as market participants reassessed its role in the wake of the banking crisis.

Figure 22 – Silicon Valley Bank Collapse Correlations

Source: Bloomberg, 21Shares

As shown below, within two weeks, Bitcoin’s correlation with the S&P 500 had meaningfully weakened, with distinct periods where Bitcoin moved independently from equities. Unlike previous financial crises—where Bitcoin largely followed traditional markets—this event marked a clear shift.

Figure 23 – Silicon Valley Bank Wavelet Coherence Between S&P500 vs. Bitcoin

Source: Bloomberg, 21Shares

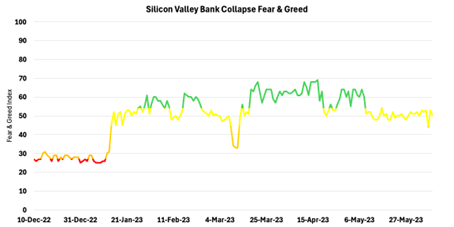

The Fear & Greed Index, which typically reacts sharply to financial crises, showed only a brief dip before rebounding swiftly. A financial thesis born from the 2008 crisis found renewed relevance in 2023, as another major banking failure reinforced Bitcoin’s role as a hedge against systemic instability. This time, however, the market’s response suggested a stronger conviction in Bitcoin’s independence from traditional financial risks. A validation of Bitcoin’s underlying thesis.

Figure 24 – Silicon Valley Bank Collapse Fear & Greed

Source: Glassnode, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

HANetfs kommenterar guldpriset som når nya rekordnivåer

BE27 ETF bara företagsobligationer med förfall 2027

Bitcoin in the eye of the storm: A market shaped by two forces

SAWG ETF är en globalfond valutasäkrad i GBP

Europeisk försvars-ETF når 10 miljoner dollar under den första noteringsveckan

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn