Nyheter

ESG-överväganden för energiinfrastruktur

ESG-rapporteringen har fortsatt att få dragkraft i Midstream med sju fler beståndsdelar i Alerian Midstream Energy Dividend Index (AEDW), det underliggande indexet för MMLP ETF. Denna börshandlade fond publicerar sina inledande hållbarhetsrapporter sedan augusti 2020. Sammantaget tillhandahåller 21 av 31 AEDW-beståndsdelar hållbarhetsrapporter.

Energiinfrastruktur har gjort anmärkningsvärda förbättringar av ESG-rapportering och prestanda. Framöver bör Midstreamföretag fortsätta att anta omfattande och transparent hållbarhetsrapportering och sträva efter att förbättra sina säkerhets-, utsläpps- och styrningsvärden.

En av de mest populära trenderna för investeringar under de senaste åren har varit ökningen av miljö-, social- och styrningsinvesteringar (ESG). Energiinfrastruktur är kanske inte den första sektorn som kommer att tänka på när man tänker på ESG-vänliga investeringar, men antagandet av hållbarhetsredovisning har blivit vanligare bland Midstreamföretag. Även om midstream verkligen fortfarande har ett sätt att gå i sina ansträngningar för att tillgodose ESG-överväganden, har det skett anmärkningsvärda förbättringar sedan Alerians ESG-vitbok, First Steps: Introducing ESG Issues in Midstream, publicerades i oktober 2019. Denna artikel undersöker utvecklingen inom hållbarhet. rapportering och prestanda i rymden och diskuterar nästa steg för branschen, med fokus på Alerian Midstream Energy Dividend Index (AEDW).

ESG-rapportering fortsätter att få dragkraft för Midstreamföretag

Även mot bakgrund av en utmanande och bullrig makromiljö för energi i år har ESG varit i fokus för både investerare och mittströmsledningsteam. Sedan augusti 2020 har ytterligare sju energiinfrastrukturföretag publicerat sina inledande hållbarhetsrapporter.

Detta innebär att summan över AEDW-indexets beståndsdelar uppgår till 21. Detta exkluderar Phillips 66 Partners (PSXP), vars förälder publicerar ESG-data för MLP. Sammantaget tenderar kanadensiska företag att leda vägen när det gäller ESG-rapportering i mitten, med de stora amerikanska C-Corps som också tillhandahåller hållbarhetsrapporter. MLP:er som en grupp har visat förbättringar de senaste månaderna eftersom några av de största MLP: erna, inklusive Energy Transfer (ET), Enterprise Products Partners (EPD) och Magellan Midstream Partners (MMP) har släppt hållbarhetsrapporter. EPD och andra har integrerat ESG till bredare investerarmaterial. Som ett exempel inkluderade en nyligen presenterad presentation från EPD en särskild hållbarhetssektion som belyste den roll som amerikansk energi kommer att spela för att förbättra livskvaliteten runt om i världen. En handfull företag har också uppdaterat sina hållbarhetsrapporter under det senaste året för att inkludera ytterligare data eller en mer omfattande diskussion om deras verksamhet, vilket visar branschens pågående engagemang för ESG-rapportering.

Med hållbarhets- och ESG-överväganden i allt högre grad hos investerare, bör ESG också vara ett fokus för ledningsteam i mellanström som försöker locka nya investerare till rymden. Drivkraften kring ESG-orienterade investeringar fortsätter att växa, särskilt bland yngre investerare, och mittström bör vara lyhörda för denna trend. För midstream är ESG-rapportering sannolikt en förutsättning för att locka generalistiska investerare med ESG-känslighet. Dessutom kan antagande av ESG gynna mittström eftersom större offentlig granskning läggs på energiinfrastrukturprojekt. Rörledningar tenderar att få kritik från miljögrupper, men i verkligheten är de den säkraste metoden för transport av olja och naturgas. Transparenta uppgifter om arbetstagarnas säkerhet, rörledningsutsläpp och utsläpp kan hjälpa till att försäkra intressenterna om att företag arbetar på ett säkert och effektivt sätt.

Midstreamföretagen visar förbättringar i viktiga ESG-mätvärden och ökar transparensen

I en första analys av ESG i mellanström, noterade Alerian Midstream Energy Dividend UCITS ETF att de första stegen för energiinfrastrukturföretag skulle vara att engagera sig med investerare. Det omfattar även att öka informationen och främja enhetlighet och transparens i dessa uppgifter.

Baserat på nyligen publicerade hållbarhetsrapporter verkar det som om utrymmet är i färd med att ta dessa steg. Den ökade rapporteringen har gjort det lättare för investerare att jämföra ESG-resultaten för enskilda företag och mäta en operatörs ställning bland branschen. Även om det fortfarande finns en viss variation i mätvärdena som visas, tenderar de flesta hållbarhetsrapporter att inkludera vanliga viktiga datapunkter. Det utbredda antagandet av ett rapporteringsramverk, som de som erbjuds av Global Reporting Initiative (GRI) eller Sustainability Accounting Standards Board (SASB), kan bidra till att ytterligare förbättra enhetligheten i branschen. Många midstreamföretag använder redan en eller båda av dessa ramar för hållbarhetsredovisning.

De senaste hållbarhetsrapporterna visar också förbättringar i nyckeltal de senaste åren, särskilt när det gäller säkerhet. Med tanke på karaktären av midstreamsverksamheten lägger hållbarhetsrapporter ofta starkt betoning på säker verksamhet, vilket endast förstärkts av den pågående pandemin. Ett viktigt exempel på detta bland AEDW-beståndsdelar är Crestwood Equity Partners (CEQP), som binder 20% av företagets kompensation till fem säkerhetsmått, såsom Total Recordable Incident Rate (TRIR). TRIR, ett mått på arbetsrelaterade skador eller sjukdomar, ingår i varje hållbarhetsrapport av de 21 beståndsdelarna som tillhandahåller dem förutom International Seaways (INSW), som rapporterar enbart tappade incidenthastigheter. För företagen som rapporterade minskade TRIR med 11,0% i genomsnitt på årsbasis jämfört med den senaste rapporteringsperioden. Flera företag tillhandahåller även TRIR-mål. Gibson Energy (GEI) och ONEOK (OKE), efter att ha sett nedgångar i deras skadefrekvens under 2019, angav mål för att ytterligare minska TRIR 2020.

Växthusgasutsläpp är en annan nyckelkomponent i hållbarhetsredovisningen och kommer sannolikt att vara en viktig faktor för ESG-fokuserade investerare framöver. Även om utsläppsmätvärdena fortsätter att variera från företag till företag, tillhandahöll varje midstream hållbarhetsrapport några uppgifter som beskriver företagets miljöpåverkan. Majoriteten av rapporterna nämner till och med det hot som klimatförändringarna utgör för både miljön och deras företag, med Enbridge (ENB), TC Energy (TRP) och Williams (WMB) som båda innehåller mer omfattande avsnitt om klimatförändringar i sina rapporter. I slutet av augusti tillkännagav WMB målet att minska utsläppen av växthusgaser med 56% från 2005 års nivåer fram till 2030, eftersom företaget riktar sig till nollutsläpp av koldioxid till år 2050. WMB investerar 400 miljoner dollar i solprojekt till kraftföretags anläggningar i nio stater. På samma sätt tillkännagav ENB i november ett nettomål för nollutsläpp för 2050 tillsammans med ytterligare ESG-mål för de kommande åren. Som WMB och ENB exemplifierar kan ESG-överväganden och midstream vara kompatibla.

Dessutom kan midstream hjälpa till att underlätta en övergång till renare naturgas i USA och runt om i världen genom export av flytande naturgas. Cirka 63% av beståndsdelarna i AEDW-indexet efter viktning är främst inriktade på transport och bearbetning av naturgas, som i stor utsträckning har utsetts som bryggan för energiövergången. Till dess att förnybar kraft blir mer tillgänglig eller pålitlig kommer naturgas att spela en viktig roll för att tillhandahålla prisvärdare, renare kraft, särskilt i förhållande till kol.

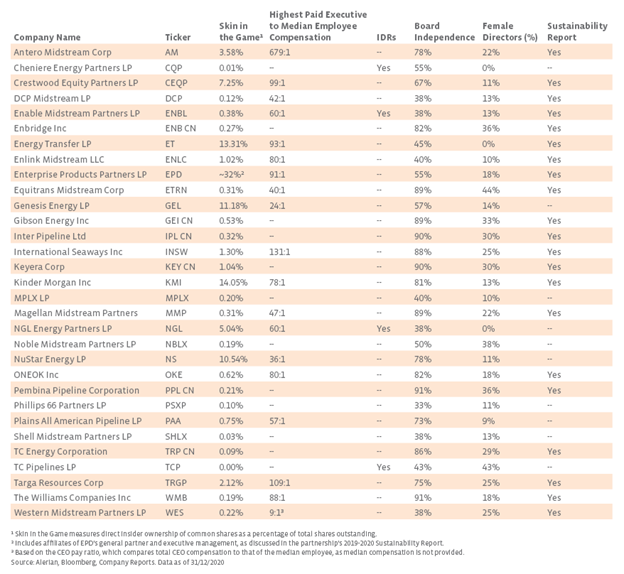

Styrningsfaktorer är en viktig del av ESG-diskussionen för mellanström. Tabellen nedan ger en uppdatering av styrningsstatistiken för beståndsdelar i AEDW, varav några är innehav i Alerian Midstream Energy Dividend UCITS ETF. Observera att Plains GP Holdings (PAGP) är uteslutet med tanke på dess överlappning med Plains All American (PAA). När det gäller styrelsens oberoende har 20 av 31 analyserade företag en majoritetsoberoende styrelse. Inget företag har en styrelse som är majoritetskvinnlig och tre företag har inte någon kvinnlig styrelseledamot alls. Sedan augusti har styrelsedynamik och ledningsteams hud i spelet inte förändrats i stort. Många av namnen som listas nedan, nämligen CEQP och Genesis Energy (GEL), såg emellertid att skinnet i spelet tippade upp tidigare i år då insatser inom midstream utnyttjade försäljningen under 1Q20 för att köpa betydande mängder av deras företags aktier på öppen marknad, bättre anpassa sina ekonomiska intressen till aktieägarnas.

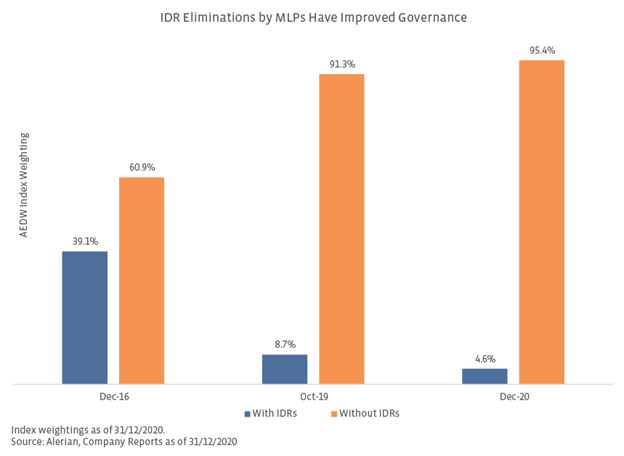

En annan anmärkningsvärd förbättring av styrningen som har fortsatt under det senaste året har varit eliminering av incitamentsfördelningsrättigheter (IDR) av MLP. IDR har i stor utsträckning fallit i fel hos investerare och deras avlägsnande bidrar till att sänka en MLP:s kapitalkostnad samtidigt som de allmänna och begränsade partnerns intressen bättre anpassas. Sedan oktober 2019 har DCP Midstream (DCP), Noble Midstream Partners (NBLX) och Shell Midstream Partners (SHLX) alla avslutade IDR-elimineringstransaktioner. Som framgår av diagrammet nedan har 95,4% av AEDW efter viktning inte längre IDR, en märkbar förbättring från 60,9% i slutet av 2016. Framöver förväntas den del av MLP-universumet med IDR fortsätta att krympa.

Vilka är nästa steg för ESG för midstream företag?

Midstream har börjat ta sina första steg för att utveckla sin hållbarhetsprofil genom allmänna förbättringar av ESG-rapportering och statistik, men var går utrymmet härifrån? Först och främst måste de åtgärder som vidtagits av företagen som lyfts fram i denna rapport omfattas av resten av energiinfrastrukturuniverset.

Förbättringen av det totala antalet företag som utfärdar hållbarhetsrapporter har noterats under de senaste månaderna och representerar nu majoriteten av namnen i indexet. Men 10 företag utfärdar fortfarande inte dessa informativa rapporter. Dessutom, när företag tar upp ESG-överväganden, bör det vara på ett heltäckande och öppet sätt, helst med ett standardiserat rapporteringsramverk för investerare att enkelt jämföra. Slutligen bör ledningsgrupper fortsätta att prioritera ESG-frågor genom att betona säkerhet, minska utsläpp, engagera sig för mångfald och anpassa sina intressen till aktieägarnas.

Alternativa energiprojekt, såsom investeringar i vind- eller solenergi, kan utgöra en möjlighet för mellanströmsoperatörer att förbättra sina utsläppsprofiler samtidigt som de kan diversifiera sina intäktsströmmar. Även om branschen helt klart har ett sätt att gå, bör de framsteg som gjorts under de senaste månaderna ge investerare förtroende för att ESG-fokus inom energiinfrastruktur är här för att stanna.

Slutsats

Ökande fokus på ESG-överväganden har krävt att företag inom branscher måste ta itu med relaterade problem, inklusive midstream. Medan midstream tjänar pengar genom att transportera, lagra och bearbeta kolväten, gör verksamheten inte ESG-bekymmer irrelevanta, och å andra sidan utesluter det inte investerare med ESG-känslighet från att investera i midstream. ESG-investering kan omfatta investeringar i midstream om företag i midstream fortsätter att tillhandahålla transparenta och jämförbara hållbarhetsrapporter och visa förbättringar i ESG-mätvärden över tiden.

Om Alerian Midstream Energy Dividend UCITS ETF

Alerian Midstream Energy Dividend UCITS ETF är en UCITS-kompatibel Exchange Traded Fund med säte på Irland. Fonden strävar efter att ge diversifierad exponering till energibolag som är involverade i bearbetning, transport och lagring av olja, naturgas och naturgasvätskor på den amerikanska och kanadensiska marknaden. Fonden följer ett utdelningsviktat index baserat på den likvida, utdelningsdelande delen av den amerikanska och kanadensiska energiinfrastrukturmarknaden och inkluderar MLP och C-Corps.

Alerian Midstream Energy Dividend UCITS ETF (MMLP) noteras på den tyska börsen, på Xetra, vilket gör att det går att köpa andelar i denna fond genom de flesta svenska nätmäklare, till exempel Nordnet och Avanza.

In a world where financial value is traditionally tied to cash flows, utility, or cutting-edge technology, Dogecoin stands as a bold exception.

Launched in 2013 as a lighthearted experiment, Dogecoin began as a meme, a Shiba Inu with a quirky caption. But over time, it has grown into something far greater: a symbol of internet-native value. What started as a playful jab at the seriousness of finance has become a global phenomenon, proving that in the digital age, emotion, culture, and community can be just as powerful as a balance sheet.

DOGE is an emotion

Dogecoin isn’t your typical crypto asset. It doesn’t boast a groundbreaking protocol or a meticulously engineered roadmap. Instead, it thrives on something more intangible yet undeniably potent: relevance.

Memes are the internet’s lifeblood, serving as carriers of humor, identity, and connection. Dogecoin took this ephemeral currency of the web and turned it into a lasting asset, not by chasing trends but by embedding itself in the fabric of online culture. While most memecoins have flared up and faded away, Dogecoin has endured, evolving into digital folklore that resonates worldwide.

At the core of this phenomenon is Dogecoin’s community: vibrant, irreverent, global, and fiercely loyal—a self-sustaining digital tribe that truly matters in a decentralized world.

Dogecoin’s power is in its people

This community creates attention, which brings liquidity; builds a sense of belonging, which drives retention; and inspires advocacy, which fuels growth. In a world where attention is scarce and sentiment shapes capital flows, this grassroots network isn’t just a feature—it’s the engine.

DOGE’s value lies in its ability to rally people around a shared, lighthearted ethos, turning a meme into a movement that challenges us to rethink what ”value” means in a hyper-connected world.

With that said, let’s meet Dogecoin, the original memecoin that’s rewriting the rules.

Doge is becoming more mainstream

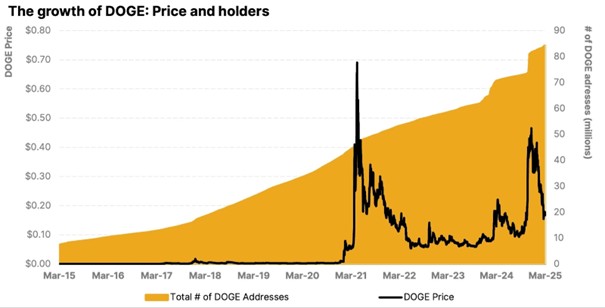

With a jaw-dropping return of over 130,000%, or 127% annualized over the last decade, Dogecoin stands as the best-performing top 25 cryptocurrency of the past 10 years and has rapidly grown into a $30 billion asset embraced by millions.

Fueled by fast, low-cost transactions, a vibrant grassroots community, and growing mainstream acceptance, including from Tesla, AMC, and Newegg, Dogecoin continues to reinforce its retail appeal and real-world utility.

After reaching its all-time high in May 2021, Dogecoin’s network has continued to grow. The total number of wallet addresses has nearly doubled from 44 million to over 84 million in less than four years, showcasing Dogecoin’s rapid adoption and growing mainstream recognition.

With millions of holders worldwide, Dogecoin’s ascent as the original memecoin has cemented its place as both a cultural icon and a widely used entry point into crypto. Its approachable, community-led ethos has onboarded countless first-time investors into the digital asset space.

Now, with the launch of traditional financial products, Dogecoin enters a new chapter, available through a regulated, institutionally-backed investment vehicle offering secure, transparent access to a more traditional generation of investors as they get acquainted with the oldest dog on the blockchain.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

VSUI ETN spårar priset på kryptovalutan SUI

Stablecoins: The real powerhouse of crypto

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn